La 23ème conférence bisannuelle «The Sub-Advised Funds Forum» s’est achevée le 19 avril à New-York sur une note positive d’un appétit grandissant de la part des marchés européens pour la sous-délégation de gestion de stratégies de niches, mais pas seulement, à des gérants basés sur le sol Américain. Monsieur D. J. Trump ne peut alors qu’être satisfait, puisque les compétences de ses ouailles sont reconnues et distribuées aux quatre coins de la planète. Mais que cache cet engouement ? Est-ce un phénomène récent ? Les gérants ou distributeurs sont-ils les seuls gagnants où a-t-on pensé cette fois aux intérêts du client ?

De quoi parlons-nous ?

La délégation de gestion est le fait de sélectionner des compétences tierces tout en gardant la relation clientèle. Le vecteur le plus commun est la sélection de fonds, internes ou de tiers. Nous parlons toutefois ici de délégations de portefeuilles de gestions, de mandats ou de fonds, sans référence à des structures de type Fonds ou Sicavs.

Un phénomène historique, des raisons plus récentes.

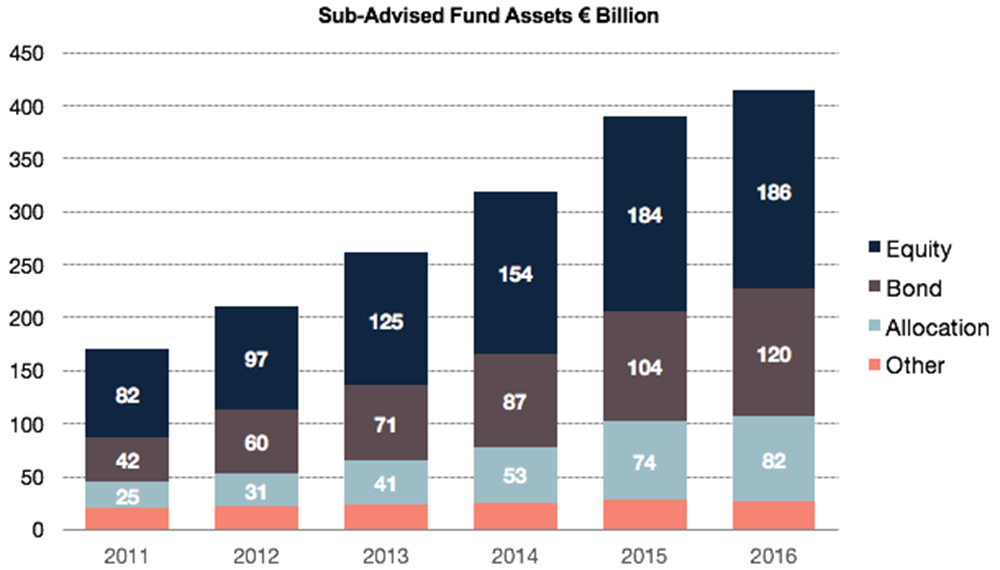

Alors que tout établissement orienté vers le service à sa clientèle, qu’elle soit locale ou internationale, privée ou institutionnelle, a toujours été à la recherche des meilleures compétences possibles pour la gestion des avoirs de ses clients, il est important de mentionner une augmentation récente des encours confiés en délégation de gestion (voir graphique 1).

(Source: Impactvesting, European Sub-Advisory, 2016 Market Intelligence report)

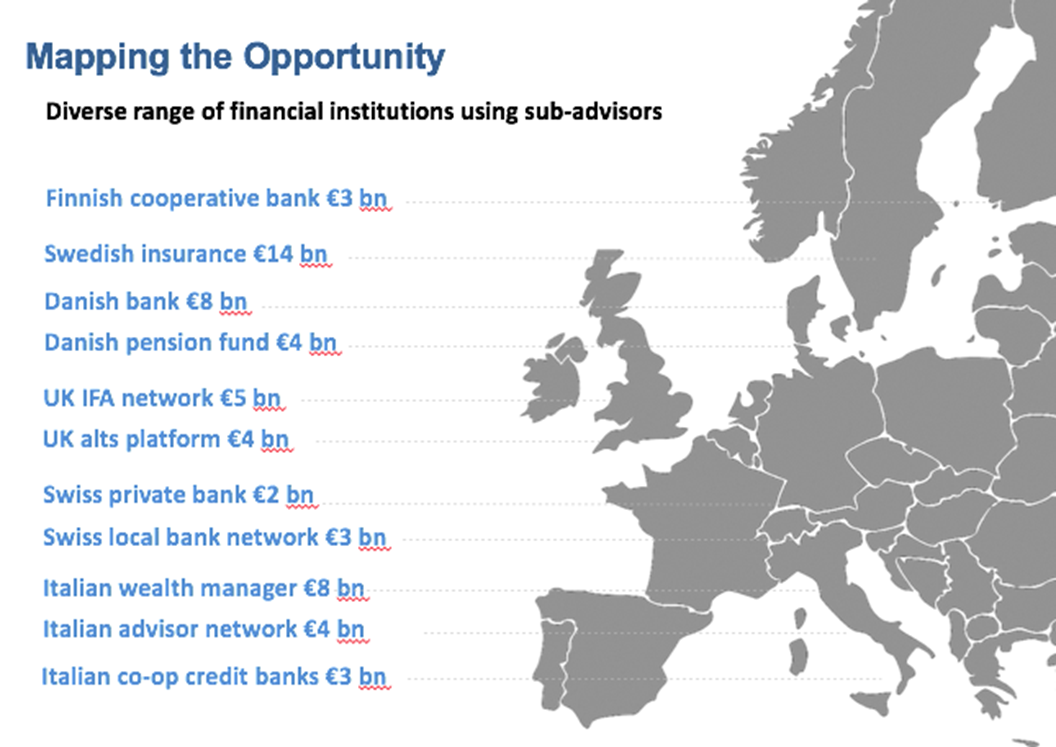

La raison historique principale de cette recherche était basée sur un réalisme mêlé d’humilité reconnaissant des lacunes dans la gestion de tel ou tel actif, généralement des investissements lointains qui auraient nécessité la mise en place d’une trop lourde structure ici en Europe pour gérer des actifs américains, asiatiques ou émergents. Une autre motivation était la mise à disposition de gérants reconnus, «stars ou inaccessibles» afin de susciter l’intérêt de clients européens ébahis par la qualité des relations de son établissement financier, ce qui a malheureusement conduit à des dérives comme la distribution des différents Feeder d’un certain Bernard Madoff. Heureusement la demande d’externalisation de la gestion ne s’est pas arrêtée là et le graphique 2 montre l’appétit que l’Europe a actuellement exprimé pour la distribution de mandats délégués (voir graphique 2).

(Source: Impactvesting, European Sub-Advisory, 2016 Market Intelligence report)

La législation concernant la distribution de fonds en Europe (Mifid II) a motivé plus récemment cet engouement, non pas pour des raisons qualitatives, mais bel et bien pour des raisons de rentabilité des établissements financiers qui ne peuvent plus percevoir de rétrocessions sur les fonds recommandés. Mais heureusement le législateur veille et saura reconnaître la motivation réelle de la sous-délégation de gestion. Les législateurs hollandais et belge le font déjà en interdisant la mise sur le marché de fonds strictement identiques ou gérés par les mêmes équipes mais distribués par des réseaux ou établissements différents.

Ceci masque malheureusement toute une série d’établissements qui ont cru dans les vertus de la délégation de gestion sans avoir comme priorité le maintien de leurs marges. Les clients de ces maisons peuvent accéder, bien souvent en exclusivité, à des gestions rigoureusement sélectionnées et suivies, mises en œuvre par des «boutiques» et assurant un parfait alignement d’intérêts entre le gérant, le distributeur et le client, ce que devrait être en fait toute bonne délégation de gestion.

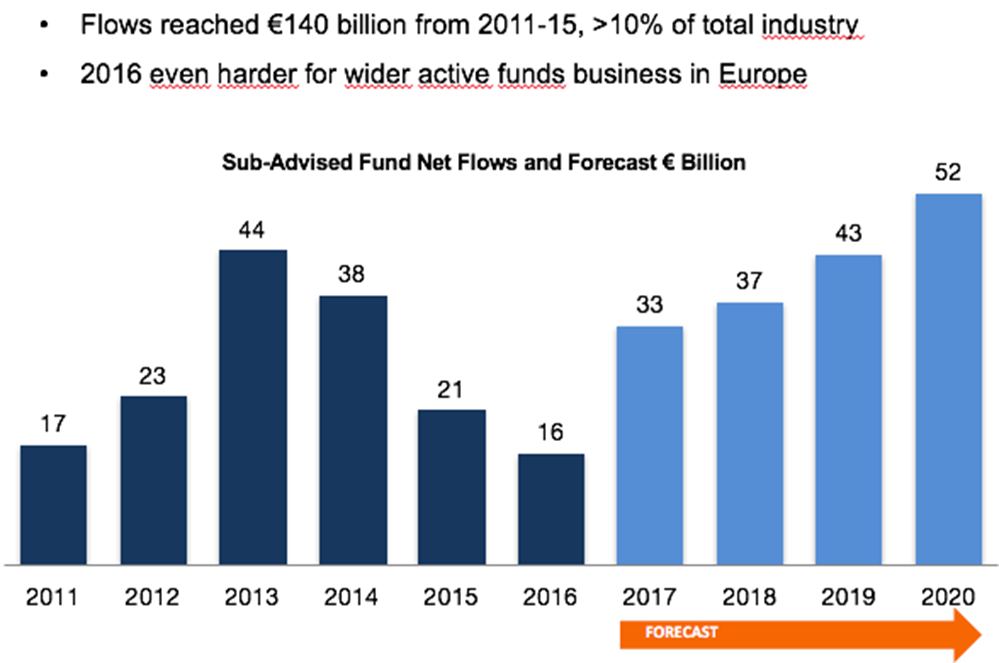

Ce marché n’est pas tari et les perspectives sont plutôt encourageantes, à l’heure où les plus grands gérants de ce monde deviennent encore plus grands (l’exemple le plus récent est la fusion de Standard Life et de Aberdeen afin de créer un géant écossais de la gestion) l’attention se porte indéniablement sur des acteurs petits à moyens, qualifiés en général de «boutiques». De plus l’émergence de conseillers robotisés, vus comme un risque majeur par certains, est une chance de développement pour ce segment de délégation de gestion où la qualité de la gestion active sélectionnée devra à nouveau primer (voir graphique 3).

(Source: Impactvesting, European Sub-Advisory, 2016 Market Intelligence report)

Et le client dans tout ça ?

Contrairement aux conséquences des récentes décisions prises en Europe par le régulateur en faveur du client mais qui vont s’avérer être drastiquement réductrices pour le libre choix de l’investisseur final, la délégation de gestion s’inscrit clairement dans l’intérêt du client.

Certes les distributeurs ne sont pas en reste et prennent, le plus souvent à juste titre puisqu’ils peuvent se prévaloir d’un important travail de sélection et de suivi, une marge qui reste confortable. L’important pour le client est donc de bien comprendre, demander et juger, si la gestion proposée est bel et bien aussi «unique» que prétendue. L’alignement des intérêts des trois acteurs semble alors être l’élément différenciateur et il faut rechercher dans ce cas l’alignement entre le gérant, le distributeur et le client ; on s’attachera à s’assurer que chacun d’eux soit satisfait des résultats, seul gage de pérennité pour ces stratégies. Le client peut s’assurer assez aisément de bénéficier de cette situation. En effet, un accord d’exclusivité entre le gérant et le distributeur et portant précisément sur la stratégie permet de juger de l’engagement de ces deux parties sur l’offre ainsi créée et laisse légitimement espérer que le véhicule proposé existera encore sous cette forme dans de nombreuses années encore.

Une satisfaction supplémentaire – et nécessaire à l’avenir de la délégation de gestion – réside dans le fait que selon une étude récente les mandats et fonds en gestion délégués surperforment leurs pairs en gestion pour propre compte, et ce sur trois et cinq ans. Il est bien évidemment essentiel que ce soit le cas afin de garantir l’avenir de la délégation de gestion. La satisfaction est d’autant plus importante que cette surperformance se vérifie sur toutes les classes d’actifs, y compris les mandats Multi-Assets.

Une opportunité réelle pour des Maisons Européennes

Il est intéressant de relever que, comme bien souvent au pays de l’Oncle Sam, seuls ou presque les gérants locaux ont pris part à cette délégation de gestion à destination des clients américains (privés ou institutionnels). Or il est tout aussi intéressant de constater que la demande aujourd’hui se tourne vers des gérants spécialisés, des boutiques, basés en Europe et qu’actuellement celles-ci ont une peine folle à établir un réseau de distribution aux Etats-Unis.

Tout comme les pays européens qui édictent des règles protectionnistes sans le dire, exigeant par exemple la traduction des documents légaux dans toutes les langues nationales, ce qui a pour effet de largement décourager des acteurs de tailles moyennes à petites basés en dehors de l’Europe à tenter l’expérience, il en est de même sur sol américain, où les règles semblent également bien difficiles pour les non-initiés. Dès lors pourquoi ne pas penser à développer des partenariats de délégation de gestion puisqu’ un nombre important de distributeurs américains souhaiteraient trouver quelques pépites européennes mais ne savent aujourd’hui pas comment ni quel partenaire européen choisir.

Un marché en plein essor, mais une offre qui reste complémentaire

Il est important de garder en tête que malgré la croissance récente des actifs confiés en délégation de gestion, cette offre reste globalement satellite à l’offre de base des plus grands gérants qui, pour des raisons de taille essentiellement, continuent à faire appel quasi uniquement à leurs ressources propres. En effet ces stratégies «blockbusters» continuent à collecter des milliards chaque année et la pression sur les marges peut jusqu’à un certain point s’accommoder de ces méga-stratégies puisque les frais marginaux engendrés par l’accroissement des actifs restent très faibles voire nuls.

Ceci dirige globalement l’industrie vers le choix de gestions passives, qui conjuguent liquidité, transparence et coûts au plus bas pour les classes d’actifs et stratégies les plus communes, laissant une place libre aux stratégies actives, de niches, avec des alphas élevés mais des volatilités en général en conséquence.

Les récents développements dans la délégation de gestion aux Etats-Unis sont importants pour des stratégies Multi-Assets, où les établissements – même de taille importante – intègrent des plus petits intervenants dans leurs portefeuilles. En 2016 il s’agissait même de la principale source de nouveaux encours pour des mandats en délégation de gestion, un essor bienvenu dans cet environnement.

Consulter le profil Linkedin de Laurent Auchlin

Anglo-Swiss Advisors est une société indépendante spécialisée dans le conseil aux Asset-Managers, Banques Privées, Family Offices, Gérants de fortunes indépendants et Caisses de Pensions, en Suisse et à l’étranger. Les solutions autour de la recherche et la sélection de gérants et de fonds de placements pour le compte de ses clients demeure l’activité principale de la société.La société est également active dans la distribution sélective de fonds en Suisse rigoureusement identifiés et sélectionnés dans l’intérêt de ses clients.