Le Credit Suisse a publié une étude exhaustive du marché immobilier suisse et ses perspectives pour 2017. Les principales observations sont les suivantes : ralentissement du marché des logements locatifs suite à la baisse du pouvoir d’achat des ménages suisses, augmentation des surfaces vacantes sans baisse d’afflux de capitaux, difficulté pour l’accès à la propriété privée suite aux exigences élevées en matière de financement dans un contexte d’augmentation des prix des constructions neuves et enfin tassement de la demande de surfaces commerciales et perspectives floues dans le secteur des surfaces de bureaux.

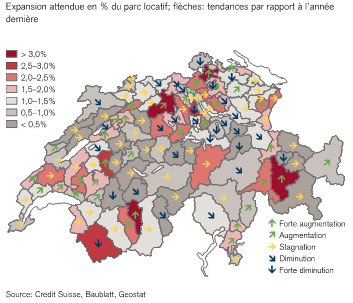

Malgré une demande stagnante de logements locatifs, environ 24’000 biens sont arrivés sur le marché en 2016. Le Credit Suisse table sur un chiffre de 26’000 biens supplémentaires en 2017. Les commune suburbaines et périurbaines autour des grands centres seront les principaux fournisseurs de biens.

Les taux de vacance supérieurs à la moyenne ne découragent pas les investisseurs. Dans 17 régions suisses, l’expansion devrait se poursuivre et même s’accélérer. L’intensité de l’activité de construction s’explique évidemment par les taux réels négatifs et une recherche de rendement.

Plus forte offre et moins de demande se soldent par une baisse attendue des loyers. La relation entre les taux de vacance et les loyers est observable dans le graphique suivant.

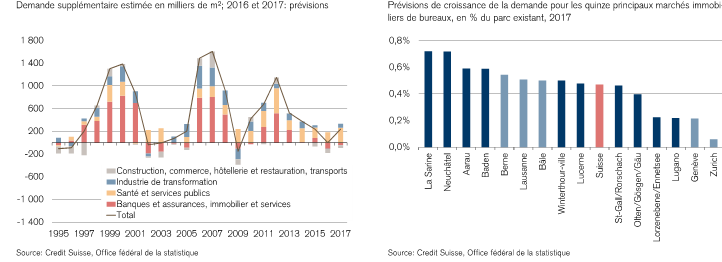

La situation de l’offre et de la demande est aussi compliquée dans le marché de l’immobilier de bureaux. L’environnement de taux bas stimule l’offre mais du côté de la demande la situation est floue. Les nouvelles tendances de l’économie du partage, du co-working et de l’automatisation compliquent les projections de l’évolution de la demande.

En 2016, peu de surfaces importantes sont arrivées sur le marché dans les grands centres. Comme certains objets encore en construction avaient déjà été annoncés, le taux de l’offre ne devrait pas vraiment augmenter en 2017. Le Credit Suisse constate que l’évolution des loyers de ce segment de marché est aussi négativement impactée par cette situation. De plus, la durée d’insertion des offres annoncées sur Internet augmente ce qui introduit un coût de commercialisation plus élevé.

Mais c’est dans le secteur des surfaces de vente que la situation se complique. Le commerce de détail souffre à la fois de l’augmentation des ventes sur Internet et de celle des achats à l’étranger. Selon l’étude, seul le segment alimentaire dit « near food » enregistre une augmentation.

L’enquête de Fuhrer & Hotz confirme que le nombre de détaillants planifiant une réduction de surface n’a jamais été aussi fort depuis 2009. Seul le développement des bâtiments à usage mixte permet de ralentir la baisse. Le nombre de surfaces de vente autorisées dans des bâtiments résidentiels a fortement augmenté.

Malgré une situation compliquée, les investisseurs privés mais surtout institutionnels continuent de renforcer leurs avoirs dans l’immobilier. Il est vrai que les taux bas incitent ces acteurs et les perspectives d’inflation n’influencent pas leur décision, pour l’instant.

Quoiqu’il en soit, les chiffres du premier trimestre montrent que les prix des transactions immobilières continuent de progresser. En effet, la croissance des prix des appartements en PPE a atteint 0.9% (soit +0.4% par rapport au trimestre précédent). En ce qui concerne les villas, la croissance des prix affiche 0.6% au premier trimestre (trimestre précédent: 0.8%). Les prix de transaction des immeubles de rapport ont connu une hausse de 1.6%, en progression par rapport au 0.2% du trimestre précédent. La performance des immeubles de rapport s’élève à 2.5% (trimestre précédent: 1.1%). La performance équivaut au rendement total, soit le rendement de cash-flow net plus l’évolution des valeurs.

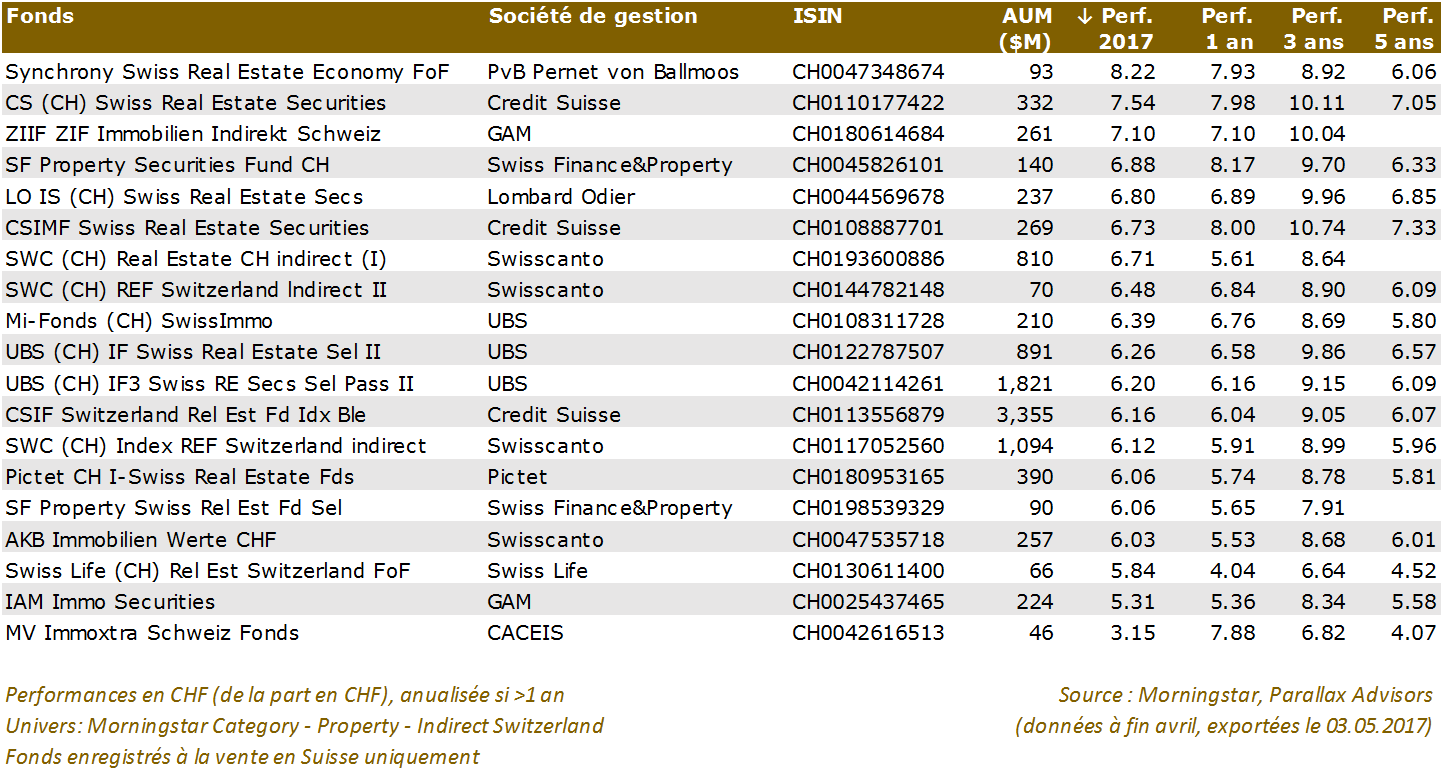

Les fonds immobiliers suisses (immobilier indirect)