Les taux d’intérêt sont bas. Un compte d’épargne ne rapporte plus rien et même si les taux devaient remonter, ces comptes ne seraient que peu affectés. C’est dans cet environnement que plusieurs institutions financières ont jeté leur dévolu sur un marché connu, l’épargne-jeunesse. Nous avons donc décidé de créer un portefeuille réel pour deux pré-ados et nous partagerons ici les épisodes de la vie de ses investissements.

Le contexte

Dans la deuxième partie du vingtième siècle, le fameux carnet d’épargne pour les enfants existait auprès de plusieurs établissements bancaires et était fourni avec une belle tirelire. Lorsque celle-ci était pleine, l’enfant accompagné par ses parents se rendait religieusement à un guichet pour verser des espèces sonnantes et trébuchantes. Ah… le petit bruit d’une pièce qui rebondit sur un comptoir d’étain.

Les taux

Mais le temps des taux d’intérêt rémunérateurs est fini. Pendant de longues décennies, les taux à cinq ans du gouvernement suisse sont restés entre 3% (au plus bas) et 7% (au plus haut). Les épargnants (et les caisses de pension) pouvaient ainsi espérer environ 5% de rendement annuel.

Depuis le début des années 90, les taux n’ont cessé de baisser et les épargnants ont subi une baisse de rentabilité de leur compte. Actuellement les taux semblent être au plus bas mais il faudra un changement brutal de modèle économique pour que ceux-ci retrouvent des niveaux de 4%.

La loi

Les instituts de prévoyance n’ont pas changé de modèle et la loi, Ordonnance sur la prévoyance professionnelle vieillesse/survivants et invalidité, ne le leur permet pas. Selon l’article 55 (OPP2, 10/2017) la part maximale de la fortune totale qui peut être placée dans les différentes catégories de placements est la suivante: 50% dans les titres hypothécaires suisses sur des biens immobiliers, des constructions en droit de superficies et des terrains à bâtir, 50% dans les placements en actions, 30% dans les placements immobiliers (dont 1/3 au maximum à l’étranger), 15% dans les placements alternatifs et 30% dans les placements en devises étrangères sans couverture du risque de change.

Investissements en actions

Donc toute l’épargne obligée par la loi (AVS/AI/APG et 2ème pilier) comporte un biais obligataire et rendement immobilier assez prononcé. Il faudra donc que l’épargne privée se décline avec une emphase particulière sur les actions. Cependant, cette classe d’actif comporte des risques plus élevés que ceux encourus par les obligations. La volatilité qui est une mesure acceptée de risque est plus importante dans le registre des actions que dans celui des obligations ou de l’immobilier. Il faut donc considérer un investissement en actions sur une longue durée, peut-être même équivalente à celle d’un investissement immobilier.

L’impact des changes

Cependant un investisseur suisse ne doit pas sous-estimer un effet pervers qui est celui du taux de change. En effet, les actifs devisés en francs suisses ne peuvent pas subir de fluctuations de change. Ce n’est pas le cas de titres étrangers. Une devise peut s’affermir ou perdre de sa valeur contre le franc. La performance de l’investissement peut en être affectée. Le graphique ci-dessous illustre d’une certaine façon cet état de fait.

L’indice mondial des actions, le MSCI World, a moins bien performé que les différents indices d’actions suisses. Une des raisons majeures est le cours du dollar américain. Il faut souligner que l’indice MSCI World est majoritairement constitué de valeurs américaines. Donc l’effet change explique une grande partie de la performance de cet indice lorsqu’elle est exprimée en francs suisses.

Le portefeuille

Fort de tous ces éléments nous avons décidé de créer un portefeuille d’épargne/investissement pour deux enfants âgés de 12 ans. Il sera composé exclusivement de fonds de placements et d’ETF présents sur la plateforme Swissquote. Pourquoi?

Parce que nous voulons investir dans des fonds ou des ETF et que cet institut financier propose une palette relativement complète par rapport à notre stratégie d’investissement. De plus, nous savons que les frais de transactions ainsi que les frais de tenue de compte peuvent impacter fortement la performance. Comme ceux-ci sont bas, ils correspondent parfaitement à notre vision.

Stratégie d’investissement

Le portefeuille a été créé fin janvier 2018 avec une somme de départ de CHF 10’000. Chaque année un apport supplémentaire de CHF 3’000 augmentera la masse sous gestion. Comme il s’agit d’investissement à long terme et il sera géré en tant que tel, favorisant une approche buy and hold.

Ce portefeuille est dessiné pour un investisseur suisse donc nous nous sommes inspirés par l’allocation géographique des actions de l’indice LPP-40. Les actions suisses représentent 37,5% de cette classe d’actif. Indirectement, les actions helvétiques pèsent 1,5%. En effet, l’indice MSCI World contient environ 3% de titres suisses. L’indice MSCI World Small Caps détient 2% de sociétés suisses.

Donc les investissements suisses représenteront environ 40% du portefeuille. Les Etats-Unis suivront avec environ 30% des encours.

Du point de vue monétaire, nous nous basons aussi sur le modèle LPP-40 ce qui signifie que nous voulons au maximum avoir 30% de monnaies étrangères dans le portefeuille. Actuellement tous les investissements et le cash sont en francs suisses ou bénéficient d’une couverture de change.

Situation au 28 février

Le 31 janvier nous avons investi 60% des CHF 10’000 initiaux. Nous n’avons pas tout investi parce que nous n’étions pas totalement convaincus de la tenue des marchés. Cependant, comme toute personne devant initier un investissement nous avons décidé de «mettre un pied dans l’eau» pour savoir quelle était la température. Nous avons investi dans deux ETF. Le premier est totalement investi dans des titres suisses alors que le deuxième investit globalement. A fin février la situation est la suivante.

Du point de vue géographique, la Suisse représente la plus grosse poche d’investissement avec 30% (voire 70% si nous considérons le cash comme étant une position suisse) suivie par le marché américain.

Les prochains investissements changeront quelque peu cette allocation géographique et les Etats-Unis devraient prendre un peu plus de poids.

La répartition sectorielle s’effectue en fonction de la classification GICS (Global Industry Classification Standard) qui a été créée par Morgan Stanley Capital International (MSCI) et par S&P.

Cette répartition met en évidence trois secteurs : santé, finance et consommation discrétionnaire. Si les deux premiers sont compris par tous, le troisième nécessite une définition. Ce secteur regroupe des entreprises vendant des biens et des services non essentiels comme le luxe, l’automobile, l’hôtellerie ou les médias). Les secteurs de la finance et de la santé représentent plus de 50% de l’indice des actions suisses. Donc le portefeuille sera impacté par cette représentation.

Les prochains investissements devraient ajouter plus de poids à un secteur relativement sous-représenté en Suisse, celui de la technologie.

Performance

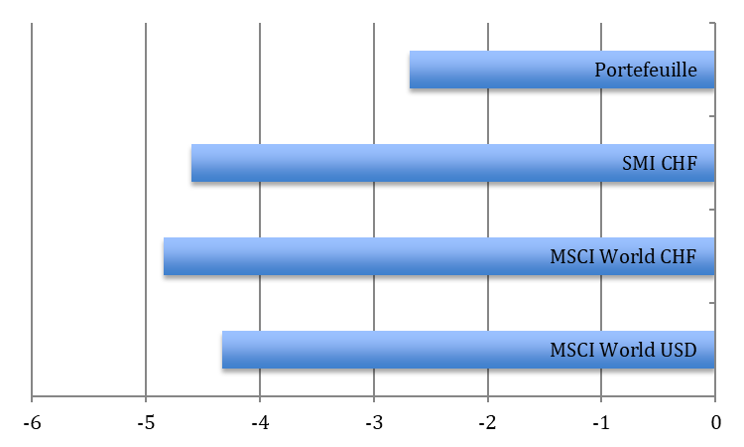

Pour le premier mois d’existence la performance est négative. Le portefeuille perd 2,7% soit 270 francs suisses. Les frais de transactions se montent à 12,35 francs suisses pour deux opérations.

Pour le premier mois d’existence la performance est négative. Le portefeuille perd 2,7% soit 270 francs suisses. Les frais de transactions se montent à 12,35 francs suisses pour deux opérations.

Nous voyons que la performance a été «positivement» affectée par le fait que seuls 60% de la somme a été investie. Les indices des marché suisse et globaux ont subit des baisses de plus de 4% sur la période. Les deux indices MSCI montrent l’effet du cours de change CHF/USD.

Du point de vue des devises, les deux investissements sont en francs suisses ou bénéficient d’une couverture de change. Donc si nous ajoutons le cash, l’intégralité du portefeuille est couverte par rapport à un risque de change.

En résumé, le portefeuille détient 40% de liquidités qui seront investies en 3 tranches. Le risque de change est totalement couvert donc reste conforme avec nos règles d’investissement.