Encore une journée toute pourrie et pas que parce que la voirie genevoise a pris son off-site meeting le seul jour où il neige, non, c’est plutôt du côté des marchés financiers qu’il faut chercher. Avant d’y aller, je voudrais quand même noter qu’hier, nous étions le premier jour du mois de mars et que, statistiquement, il est toujours possible qu’il neige en Suisse. Non, je dis ça parce que visiblement les services de la voirie genevoise qui sont censés gérer ce genre d’inconvénients hivernaux pourraient peut-être commencer à s’y intéresser avant que l’on se fasse « surprendre » après une nuit de fortes chutes de neige. Non, parce qu’on s’est largement foutu de la gueule des Parisiens il y a trois semaines, mais sur ce coup-là, pour un pays qui est censé être un pays « de neige », on a été bien ridicule…

L’Audio du 2 mars 2018

Peut-être pas aussi ridicule que cet abruti de Trump qui continue de faire des siennes, puisque globalement le marché s’est encore pris une baffe hier soir et c’est principalement, pour ne pas dire uniquement à cause des conneries de l’autre andouille décérébré qui sert de Président aux Américains. Il paraît que l’on a le Président qu’on mérite et c’est vrai, regardez nous en Suisse.

Trump s’est largement attribué les mérites de la hausse des bourses américaines depuis qu’il est au pouvoir, il s’est largement attribué aussi le réchauffement économique actuel (en plus du réchauffement climatique), mais hier il peut aussi clairement s’attribuer les 420 points de baisse du Dow Jones, bien qu’il soit peu probable qui vienne en faire le « cocorico » à la télé. Hier, l’autre âne qui leur sert de Président n’a donc rien trouvé de mieux que de recevoir les patrons de l’industrie de l’aluminium et de l’acier à la Maison Blanche et de déclarer dans la foulée que les USA allaient mettre en place des tarifs douaniers sur les importations d’aluminium et d’acier, histoire de favoriser les locaux contre les étrangers.

Évidemment, le marché a adoré pour deux raisons :

1) la première étant que Trump est probablement en train de déclencher une guerre économique internationale, puisque les pays qui exportent ce genre de matériaux en direction des USA vont sûrement adorer qu’on leur colle des surtaxes de 25% pour l’acier et 10% pour l’aluminium. On peut donc déjà s’attendre a des représailles

2) et puis ensuite, on se réjouit de voir comment les sociétés américaines qui ont besoin d’acier et d’aluminium vont réagir – au hasard GM et Ford, puisqu’il paraît qu’il y a de l’alu et de l’acier dans les bagnoles – Est-ce qu’ils vont monter les prix tout simplement ou est-ce qu’ils vont prendre la claque sur leurs marges avec un grand sourire en arborant une casquette « Make America Great Again ».

Dans les deux cas c’est le consommateur qui risque de s’en prendre une derrière les oreilles et puis comme on sait que le consommateur américain est un peu le moteur de l’économie du même nom, on peut se demander à quoi joue l’autre con. Parce que mis à part faire monter des boîtes comme US Steel (+5.8% hier), Nucor (+3.3%) ou encore Century Aluminium (+7.5%), on peut se demander ce qui lui est passé par la tête hier.

En même temps, croire qu’il y a encore des trucs qui lui passent par la tête ET QUI SONT réellement analysés, devient carrément utopique. Ce mec est un taré fini et l’urgence, au-delà des tarifs de l’acier et de l’aluminium, est surtout qu’il se pète la figure dans un escalier et qu’on en finisse.

Du coup, le second témoignage de Powell au Capitole est passé à l’as, les chiffres économiques sont passés aux abonnés absents, l’inflation ; tout le monde s’en fout et le rendement du 10 ans qui repartait en direction des 2.80% n’intéressait plus personne et n’était même plus un problème, ce n’était même plus « pour ça » que ça baissait, puisque le nouveau problème du moment, c’est la guerre économique que Trump est en train de nous préparer du fond de son laboratoire à conneries.

Juste avant ça en Europe, on avait commencé à baisser à cause qu’on avait raté une partie de la baisse la veille, encore une fois à cause de ce foutu décalage horaire, et puis on se stressait aussi parce que ce week-end les Allemands votent pour la coalition gouvernementale et les Italiens votent pour savoir s’ils seront gouvernés par un clown de droite, de gauche ou par un vieux grabataire botoxé, sachant que, peu importe l’issue des élections, ça sera un beau bordel en Italie, comme depuis des années, mais au moins ils seront bien fringués.

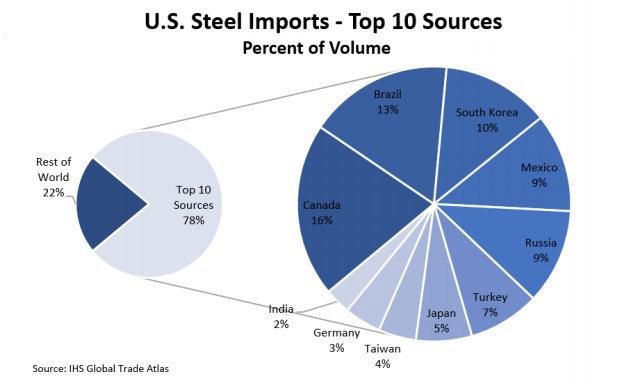

Donc les marchés US sont à nouveau en difficulté, la volatilité remonte dangereusement en-dessus des 20% et le Nasdaq est repassé en-dessous de la moyenne mobile des 50 jours. L’ambiance est pourrie, les futures sont dans le rouge et l’Asie se fait défoncer ce matin, le Japon se prend 2.2% dans les dents, merci Trump et Hong Kong recule de 1.5%. La Chine ne perd que 0.35% parce qu’il paraît que la Chine ne fait pas partie des 10 pays qui seront le plus touchés par la décision de Donald. Ils sont juste 11ème sur la liste. Mais ça sera moins drôle pour les Canadiens, les Brésiliens, les Mexicains, le Sud Coréens et les Russes… L’art de se faire des copains à l’étranger selon Trump. Le livre paraîtra dans 15 jours.

Pour le reste, le pétrole est à 61$, l’or est à 1317$, l’Euro/Dollar est à 1.2277 et le Bitcoin refuse toujours de passer les 11’000$.

Dans les nouvelles du jour, en caractères gras vous avez la guerre économique de Trump contre le reste du monde et pas grand-chose d’autre à se mettre sous la dent. On notera que la division de Wealth Management de Wells Fargo est sous enquête pour avoir fait des recommandations pourries à des clients et pour avoir « surchargé » les frais de ces mêmes clients. Ce qu’il y a de bien avec Wells Fargo, c’est qu’il n’y a pas une semaine qui passe sans que l’on parle d’eux. C’est un peu notre Crédit Suisse à nous. Une semaine sans enquête ou sans amende est une mauvaise semaine.

On retiendra aussi que Powell a tout de même ajouté deux-trois choses hier à Washington, choses qui sont passées inaperçues suite au One-Man Show de l’autre, mais il faudra tout de même se souvenir que selon le patron de la FED, il ne constate pas d’inflation du côté des salaires et que selon lui, l’économie peut encore se renforcer sans risquer d’avoir une inflation galopante qui lui tomberait dessus.

Ce genre de déclaration est plutôt encourageante et dans une journée de trading « normale », on aurait même pu s’attendre à voir les bourses terminer en hausse. Sauf que le virus Trump est passé par là et a tout foutu par terre.

Côté chiffres et nouvelles économiques aujourd’hui, c’est plutôt calme, puisqu’il y aura les « retail sales » en Allemagne, le chômage en Espagne, May et Carney qui parleront en Angleterre puis il y aura la Confiance du Consommateur version Michigan qui sortira cette après-midi aux USA.

Pour le reste, je crains que la journée en Europe soit placée sous le signe de l’ours pas content et déjà qu’après la correction de début février l’Europe n’était pas glorieuse, on se demande comment elle va faire pour remonter la pente, surtout qu’en ce moment les marchés du vieux continent on tendance à exacerber les mauvaises nouvelles et à refuser de profiter des bonnes, l’ambiance est morose, c’est vendredi, il fait moche et froid, vivement le printemps en souhaitant que ce vendredi ne soit pas un « Black Friday ».

Je vous souhaite à tous un excellent week-end et on se retrouve lundi prochain pour voir ce que l’autre con aura réussi à nous faire durant le week-end, puisqu’il semblerait clairement qu’il ne s’arrête jamais, il doit être monté sur Duracell pour générer autant de conneries, reste plus qu’à prier pour un court-circuit.

Excellent week-end à tous et à lundi.

Thomas Veillet

Investir.ch

“Dear Past, stop tapping me on the shoulders, I don’t wanna look back”