Dans ses «Perspectives économiques» présentées en novembre, le Secrétaire général de l’OCDE a déclaré: «Les conflits commerciaux et l'incertitude politique accentuent les difficultés auxquelles sont confrontés les gouvernements tandis qu'ils s'emploient à préserver une croissance économique forte, durable et inclusive.»

Le rapport indique que les tensions commerciales ont déjà des effets sur le PIB et les échanges mondiaux, et estime que si les États-Unis portent à 25 % leurs droits de douane sur tous les biens chinois, avec des mesures de rétorsion de la part de la Chine, l’activité économique mondiale pourrait être beaucoup plus faible. D’ici 2021, selon les estimations, le PIB baisserait de 0.5 % au niveau mondial, de 0.8 % aux États-Unis et de 1 % en Chine. Une plus grande incertitude s’ajouterait à ces effets négatifs et se traduirait par des investissements plus faibles dans le monde.

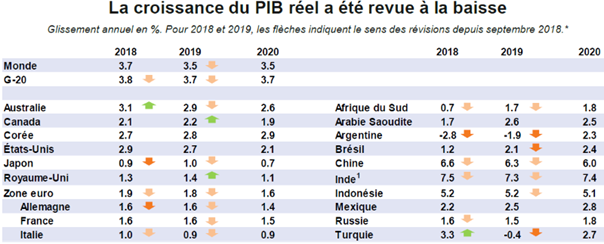

Croissance modérée en 2019

Les prévisions de croissance concernant l’année prochaine ont été révisées à la baisse pour la plupart des grandes économies du monde. On table maintenant sur une augmentation du produit intérieur brut (PIB) mondial de 3.5 % en 2019 (alors que la prévision figurant dans les dernières Perspectives économiques parues en mai s’établissait à 3.7 %) et de 3.5 % en 2020.

Dans de nombreux pays, le chômage a atteint un point bas record et des pénuries de main-d’œuvre commencent à apparaître. Néanmoins, des risques grandissants pourraient compromettre l’atterrissage en douceur escompté à la suite du ralentissement. La croissance des échanges et l’investissement se tassent sur fond de hausses des droits de douane. L’augmentation des taux d’intérêt et l’appréciation du dollar américain ont entraîné des sorties de capitaux des économies de marché émergentes et affaiblissent leur monnaie. Les dispositifs de relance monétaire et budgétaire sont progressivement démantelés dans les pays de l’OCDE.

L’assombrissement de l’horizon économique en 2019 tient principalement à la dégradation des perspectives dans les économies de marché émergentes comme la Turquie, l’Argentine et le Brésil, tandis que la poursuite du ralentissement en 2020 s’explique davantage par l’évolution de la situation des économies avancées, la baisse de régime des échanges et la réduction de l’orientation expansionniste des politiques budgétaire et monétaire faisant sentir leurs effets.

Risque d’inflation

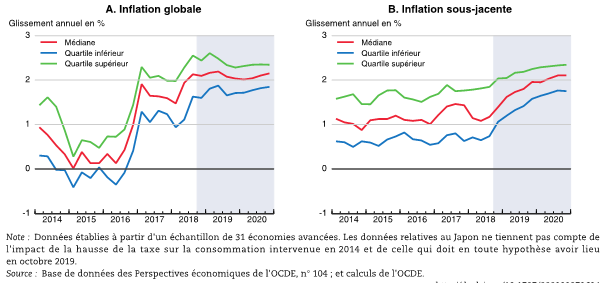

Concernant l’inflation, le risque est réel que la croissance des salaires (ou d’autres coûts) soit plus forte que prévu et ajoute aux tensions inflationnistes. Cela étant, l’ampleur de la répercussion de cette progression des salaires sur les prix sera également fonction de l’évolution des gains de productivité et du degré de capacité des entreprises à absorber un renchérissement des coûts de main-d’œuvre dans leur marge.

La hausse globale des prix à la consommation est proche de 2% dans l’économie avancée médiane, à la faveur d’une croissance des prix des produits de base. Aux Etats-Unis, un marché du travail tendu et de nouveaux droits de douane dans certains secteurs devraient influencer le taux d’inflation qui devrait culminer à environ 2,5%.

Une hausse des prix du pétrole pourrait faire peser le risque de divergence à la baisse par rapport aux prévisons de croissance et à la hausse quant à l’inflation. Celle-ci augmenterait la première année suivant un choc pétrolier, d’environ 0,25% dans les économies de l’OCDE et de 0,4 point dans les pays hors OCDE.

Que pensent les autres économistes?

C’est dans ce contexte que les économistes du Crédit Suisse prévoient un ralentissement modéré de la croissance mondiale par rapport à 2018. L’atténuation de l’impact de la politique de relance budgétaire américaine ainsi que le resserrement des politiques monétaires dans certains pays émergents font partie de ce scénario.

La croissance de l’économie chinoise restera plus élevée que la moyenne mondiale. Cependant, la contribution de la Chine à cette croissance devrait stagner voire reculer en 2019.

L’évolution de l’inflation dans les grandes économies mondiales, surtout aux Etats-Unis et dans la zone euro, sera un sujet central pour les marchés financiers en 2019.

Les experts de l’UBS sont relativement plus positifs quant à la croissance mondiale. Selon eux, celle-ci ne devrait pas ralentir significativement même s’ils prédisent un ralentissement aux Etats-Unis et en Chine. Ils se montrent optimistes quant à la zone euro.

La politique ne devrait pas avoir d’impacts majeurs sur les marchés financiers. Mais les incertitudes sur le Brexit, sur les élections européennes et la guerre commerciale entre les Etats-Unis et la Chine peuvent toutefois avoir des impacts sur les économies.

Comme l’inflation semble reprendre son chemin haussier, les économistes de l’UBS tablent sur d’autres hausses des taux aux Etats-Unis. En Europe, ils attendent la première hausse en décembre 2019.

A la BNP, les perspectives économiques se basent sur une économie américaine en croissance de 2,6% en 2019 et de 1,9% en 2020. Cette économie évolue à un rythme sain et l’inflation reste contenue. Il n’y a donc pas de risque de récession dans cet environnement.

La probabilité de récession est encore moindre dans les autres pays développés. Dans la zone euro, la croissance du PIB reste basse et l’inflation demeure en-deçà de l’objectif de la BCE.

La croissance du PIB chinois pourrait descendre à 6 % en 2019, mais elle continuera de soutenir la croissance mondiale, en particulier en Asie émergente. Néanmoins, la hausse des taux d’intérêt aux États-Unis et l’appréciation du billet vert risquent de mettre les marchés émergents sous pression.

Le rapport de l’OCDE montre une croissance de l’économie américaine de 2,7% attendue pour 2019. Que prévoient les stratégistes américains interrogés par le journal Barron’s ?

Les moins optimistes se comptent parmi Morgan Stanley et BofA Merrill Lynch qui prévoient une hausse de 1,7%. Les deux plus optimistes sont Yardeni avec une attente de 3% et Citi avec 2,8%. Les autres tablent sur 2,4%-2,5% de croissance en 2019 donc des chiffres proches de ceux de l’OCDE.

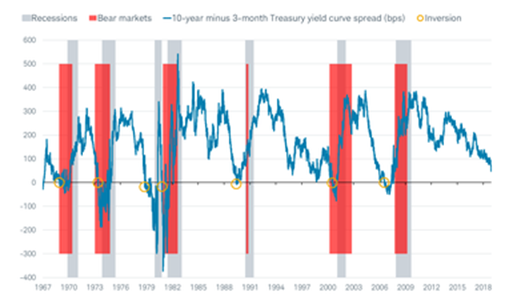

Si la plupart des économistes ne voient donc pas de risque flagrant de récession, une certaine probabilité existe. Les analystes de Charles Schwab se basent le signal le plus regardé : l’inversion de la courbe des taux.

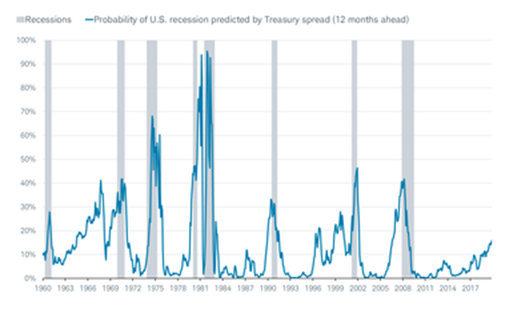

Pour l’instant, cette courbe ne montre pas d’inversion mais elle approche toutefois d’un seuil critique. Donc, comme le montre le modèle développé par la banque centrale de New York, la probabilité d’une récession avoisine les 16%.

Ces différentes analyses suggèrent que l’économie mondiale reste dans un mode de croissance. Un ralentissement de celle-ci est prévisible mais n’affecterait pas fortement la santé des différentes économies des pays. Les banquiers centraux devraient adopter une politique neutre avec une hausse de taux probable aux Etats-Unis. La banque centrale européenne emboîterait le pas en décembre 2019.

La guerre commerciale entre les Etats-Unis et la Chine pourrait amputer la croissance attendue de même qu’un choc pétrolier. Enfin, l’inflation devrait être contenue, même si elle montre des signes de hausse en 2019.