En février, les commentaires de la Fed ainsi que les discussions relativement positives entre les chinois et les américains ont été les deux sujets les plus commentés.

Transactions

Durant le mois de février, aucune transaction n’a été effectuée.

Commentaires de marché

L’inflation n’a pas été d’actualité même si les prix du pétrole ont augmenté et même si le taux de chômage américain est resté bas. Il est vrai que les experts pensent que le cycle économique haussier s’essouffle. Donc face à ces deux variables, les représentants de la Fed ont adopté une attitude très prudente quant à une nouvelle hausse des taux. Ceci s’est donc révélé favorable pour le marché des actions.

Sur le plan politique, le Brexit et l’accord (ou pas) commercial entre la Chine et les Etats-Unis occupent une bonne partie de l’actualité. Certes, une certaine volatilité peut en résulter mais les marchés financiers ont été bons pour quasiment la totalité des classes d’actifs.

Le marché américain a gagné plus de 3%, le Stoxx Europe 600 4% alors que le SMI franchissait la barre des 4%. Les grands marchés asiatiques que sont le Japon et la Chine délivrent aussi une performance positive. Les autres marchés se retrouvent en territoire négatif.

Par contre, les pays d’Amérique Latine souffrent de la situation vénézuélienne et de la force du dollar. En performance mesurée en dollar américain , nous voyons que le Brésil (Bovespa) perd 1,9%, le Mexique (IPC All-Share) perd 2,6% et le Merval argentin 3,9%. Ce dernier reste tout de même en hausse de 13,8% depuis le début de l’année.

Du côté des métaux précieux, l’or a perdu 0,7% et l’argent 2,7%. Les métaux de base ont montré une image bien plus rose. Le platine engrangeait 6,1% et le cuivre 5,9% en février. Le pétrole a poursuivit sa tendance haussière et montait de 6,7%.

Portefeuille

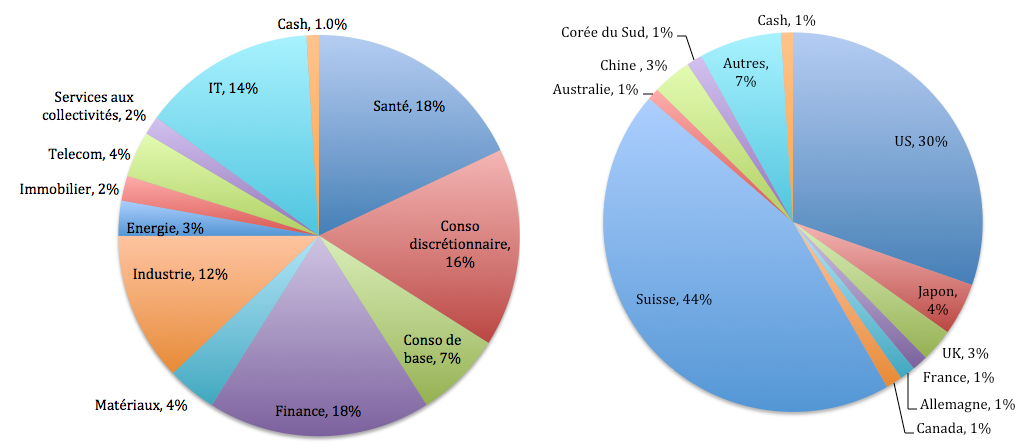

Dans l’univers des actions américaines et en termes de performance mensuelle (qui nous intéresse particulièrement car le portefeuille est investi à 100% en actions), le secteur industriel (9,32%) occupe la première place, suivi par celui de la technologie (7,78%).

Le portefeuille, qui détient plus de 50% en actions étrangères, sous-performe le SMI en février. Notons toutefois que ce même portefeuille avait extrêmement bien performé en janvier. L’allocation sectorielle n’aura pas forcément joué un rôle important en février.

Une leçon importante que nous retiendrons de ces deux premiers mois de l’année est que le « petit » investisseur a avantage à ne pas changer d’allocation d’actif, si celle-ci a été mûrement réfléchie au départ. La fin de 2018 aurait pu faire naître un sentiment d’échec et de retour vers le cash. Le fait de n’avoir rien fait (ce qui est un acte de gestion qu’il faut assumer) a permis au portefeuille de regagner le terrain perdu. Ceci dit, sa valeur totale de CHF 9’900 montre qu’il perd encore 1% depuis son lancement en janvier 2018.

Mars

Le mois de mars se teinte de pessimisme. Plusieurs analystes financiers revoient leurs estimations à la baisse au niveau macro comme micro. Les incertitudes politiques planent comme des oiseaux de mauvais augure. Cependant, les optimistes diront que les mois de mars et avril sont plutôt bons, pour l’indice SP500 (et si les actions américaines vont bien, la plupart des autres aussi), comme le montre le graphique suivant.