La politique monétaire ne pourra guère accompagner, voire adouber les espoirs de stimulation de Boris Johnson.

C’est un euphémisme, Boris Johnson ne tolère pas la contestation. Il est prêt à engager des ruptures – institutionnelles – majeures. En suspendant le Parlement l’an passé, il avait réduit à néant la capacité de son opposition à s’ériger contre un «no deal». Tant pis pour la manière et pour les défenseurs de la démocratie. Aujourd’hui, renforcé par ses récents succès électoraux, il amorce un virage Trumpien. Il vient de congédier brutalement, parmi d’autres, le Chancelier de l’Échiquier Sajid Javid, pourtant tout récemment nommé. Traditionnellement, le poste de ministre des finances jouit d’un statut particulier et donc d’une certaine indépendance – politique – en tant que garant d’une certaine orthodoxie financière. Certaines figures telles que Howe et Lawson (gouvernement Thatcher), Brown (Blair) et Osborne (Cameron) l’ont incarnée ces dernières décennies. Le message de Boris est limpide. Fin de l’austérité. La gestion de la politique économique passera désormais sous le joug du pouvoir politique (et non plus de technocrates zélés et compétents).

Si les États-Unis l’ont fait, pourquoi pas le Royaume-Uni?

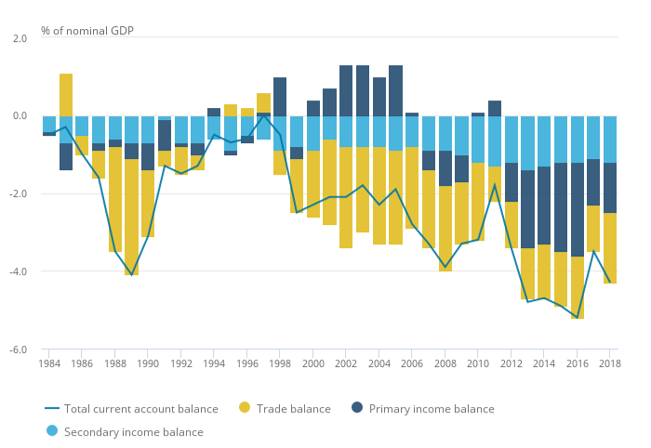

A n’en pas douter, la politique fiscale et les comptes extérieurs du pays vont «swinguer». Les plus cyniques rappellent que la dernière fois que des dépenses publiques d’une telle ampleur avaient été réalisées, c’était en 1964 par le premier ministre travailliste H. Wilson. Il avait créé le DEA (département des affaires économiques) pour museler le Trésor. La crise de la Livre Sterling qui s’ensuivit, en 1966, sonna le glas de cette expérience (et du DEA). Aujourd’hui, envisager à nouveau une telle prodigalité, c’est au minimum dénier une situation de départ bien détériorée. En effet, le solde de la balance courante est structurellement déficitaire (environ 6% du PIB en 2019). Et environ 50% du déficit commercial provient des échanges avec l’Europe.

Le scénario de négociations commerciales difficiles avec l’Union européenne, devient de plus en plus probable. L’insistance du Royaume-Uni sur une date limite du 31 décembre 2020 crée un malaise avec le Vieux Continent. On peut s’attendre à un regain de vigueur de la rhétorique «Johnsonienne» sur les batailles imminentes à mener au sujet du commerce, la pêche, l’immigration, la réglementation, etc. Un accord commercial a minima, ressemblant à celui entre le Canada et de l’Europe, exclurait les secteurs les plus compétitifs de la Grande-Bretagne. La finance, la pharmacie, le data processing, les services aux entreprises, voire l’aéronautique feraient alors face à de nouveaux obstacles dans leurs échanges avec l’Europe à partir de 2021. Politiquement, ce ne sera pas facile pour Boris.

Les grands projets d’infrastructure et de «redressement des zones défavorisées» nécessiteront des efforts conséquents de financement. Et le Royaume-Uni ne jouit pas du même privilège que les États-Unis, car la Livre Sterling n’est ni la monnaie de réserve mondiale, ni une monnaie-refuge. Nul n’est contraint de faire des affaires, acheter la devise ou les obligations gouvernementales britanniques comme c’est le cas avec les États-Unis. En termes de finances publiques et de déficit, ce sera également compliqué pour Boris.

La BoE risque bien, comme la Fed, d’être sous pression croissante. Son Président charismatique M. Carney laisse une situation complexe à son successeur. Depuis 2008, elle avait réussi à éviter les taux directeurs nuls ou négatifs. On peut compter sur la BoE pour défendre chèrement son indépendance. La politique monétaire ne pourra guère accompagner, voire adouber les espoirs de stimulation de Boris.

Opportunité d’achat

En 2019, les actifs britanniques ont nettement démérité, notamment en raison du Brexit. Cela risque de durer ces prochains mois. La belligérance du Brexiter en chef ravivera en effet les craintes des investisseurs. Le second putsch de Boris risque de faire déraper le Royaume-Uni et pourrait provoquer une chute de la confiance envers la monnaie. Cela offrirait sans nul doute une opportunité d’achat (historique) sur les actifs britanniques, très décotés.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40