La question de savoir si les consommateurs deviendront durablement frugaux est cruciale pour déterminer la trajectoire du rebond conjoncturel en cours.

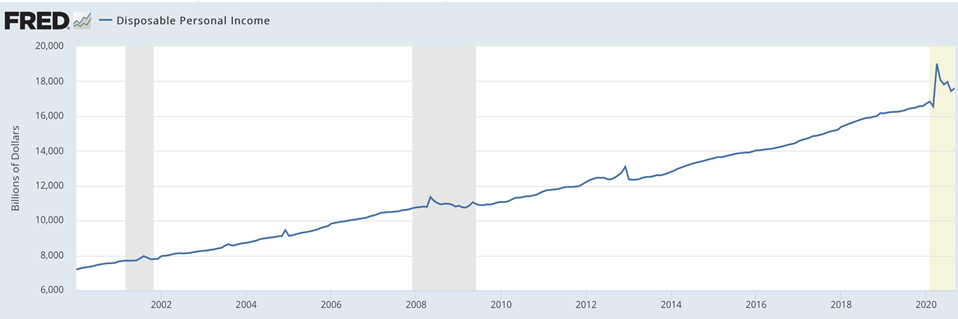

On le sait, la consommation représente plus des 2/3 du PIB US. Quand les États-Unis se mobilisent en temps de crise, ils ne lésinent pas. Le programme de soutien de T2 et T3, – 2’000 milliards de dollars – a permis au revenu disponible des ménages américains d’augmenter (!) malgré la pandémie. Ce soutien était indispensable, tant le filet de sécurité sociale de base manque de générosité. Désormais, deux questions émergent:

- quand aura lieu le prochain?

- comment revisiter ce deuxième paquet?

Toutes ces subsides ont ou vont expirer. Les négociations en vue d’une aide supplémentaire sont dans l’impasse et la confusion post-électorale augmente les risques de blocage. Dans un mauvais scénario, un nouveau soutien pourrait être reporté jusqu’à février 2021. Selon P. Krugman, prix Nobel en 2008, « Nous avons encore 11 millions d’emplois de moins qu’avant que cette chose ne frappe et toutes ces personnes sont sans salaire, les gouvernements locaux des États sont en extrême détresse financière, des milliers d’entreprises – peut-être des centaines de milliers – sont au bord de l’effondrement ».

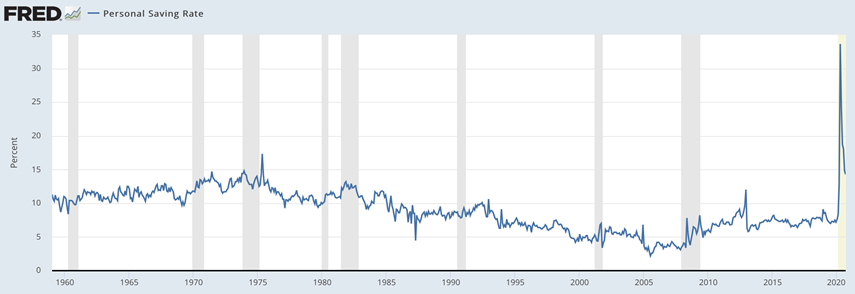

L’État américain a mal géré le ruissellement des subventions. En effet, de nombreuses entreprises saines ont reçu de l’argent, contrairement à d’autres en difficulté. De même, les personnes fortunées ont bénéficié de l’aide. Au-delà de la polémique politicienne, on sait que la propension marginale à consommer des nantis (HNW) est très faible. C’est une des explications de la hausse soudaine du taux d’épargne.

La pandémie modifiera au moins dans le moyen terme le comportement des consommateurs

La distanciation sociale est un nouveau paradigme qui pourrait durer. L’épargne de précaution se (re)-constituera pour compenser les incertitudes et le risque de ne pas retrouver d’emploi dans une économie en mutation. D’ailleurs, même en Chine où l’endiguement de la Covid-19 a été efficace, la consommation est loin d’avoir retrouvé son niveau d’avant la pandémie. En somme, la frugalité est un peu le rejeton de la pandémie. Certes, les derniers chiffres conjoncturels sont bons. Mais ils ne sont pas si rassurants que ça, car le T4 sera faible, Covid oblige. A très court terme, l’économie américaine a désespérément besoin d’une « aide d’urgence » pour se maintenir à flot. Espérons que les parlementaires républicains tourneront rapidement la page Trump et cesseront de faire de l’obstruction.

Pour les investisseurs une chose est sûre, la Fed devra maintenir ses injections massives, qu’elle avait d’ailleurs diminué à l’aube des élections. Elle pourrait même devoir ré-accélérer ses opérations dans l’attente des vaccins et de stimulation fiscale qui ne verront le jour qu’au cours du premier semestre 2021. Donc cela signifie un dollar américain faible et un soutien pour les actifs risqués en général. La faiblesse récente de l’or devrait n’être que temporaire.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40