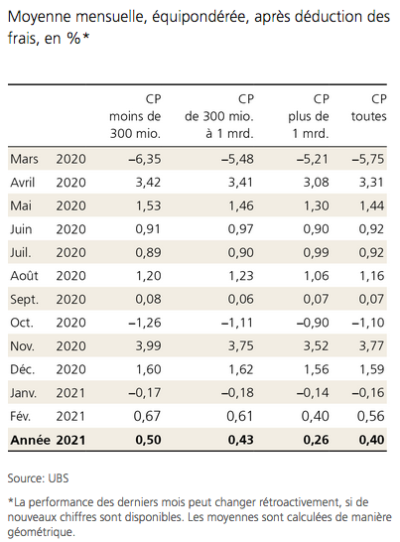

En février, la performance moyenne des caisses de pension de l’échantillon d’UBS s’affiche à 0,56% après déduction des frais.

Le mois de février a été marqué par la hausse des rendements des obligations d’Etat surtout aux Etats-Unis. La crainte d’un retour de l’inflation grâce à une reprise économique principalement motivée par la généralisation des campagnes de vaccination a poussé le rendement du 10 ans américain au delà de 1,50% en fin de mois.

Le mois de février a été marqué par la hausse des rendements des obligations d’Etat surtout aux Etats-Unis. La crainte d’un retour de l’inflation grâce à une reprise économique principalement motivée par la généralisation des campagnes de vaccination a poussé le rendement du 10 ans américain au delà de 1,50% en fin de mois.

Le plan de relance mis en place par l’administration de Biden a contribué à cet optimisme mais aussi l’évoluée des prix de certaines matières premières comme le cuivre ou le pétrole. Ainsi, le prix du baril de pétrole est en hausse d’environ 18% depuis le début de l’année et repasse au-dessus de USD 60.

Les investisseurs ont été sensibles à ces chiffres et ont privilégié les valeurs cycliques au détriment des actions du secteur de la technologie. Au final, l’indice MSCI AC World en dollars gagne 2,2% en février. Par contre, les places émergentes souffrent à l’image de l’indice MSCI EMU en dollars qui perd 6,3%. Par contre, l’Europe se détache, enfin, et l’Eurostoxx 50 affiche une performance de 4,5%. Suivent le Topix avec 3,1% de hausse et le S&P 500 avec 2,6%. Par contre, le Nasdaq ne progresse que de 0,9%. En termes sectoriels, le valeurs financières sont les grandes gagnantes alors que les secteurs sensibles aux taux, comme les Télécoms, la santé et les services aux collectivités, sous-performent. Le marché suisse dans lequel le secteur de la santé est fortement représenté souffre à l’image du SMI qui perd 0,65%.

En moyenne, les caisses de pension suisses de l’échantillon affichent une hausse de 0,56% sur le mois. Les experts de l’UBS notent que l’éventail de performance est plus large en février qu’il ne l’était en janvier. Il n’y a pas de performances négatives dans le segment des caisses de pension de taille moyenne. Le meilleur résultat de 1,60% a été obtenu par une petite caisse de pension avec moins de 300 millions d’actifs sous gestion. Le plus mauvais résultat, de -0,59%, se trouve dans une grande caisse de pension.

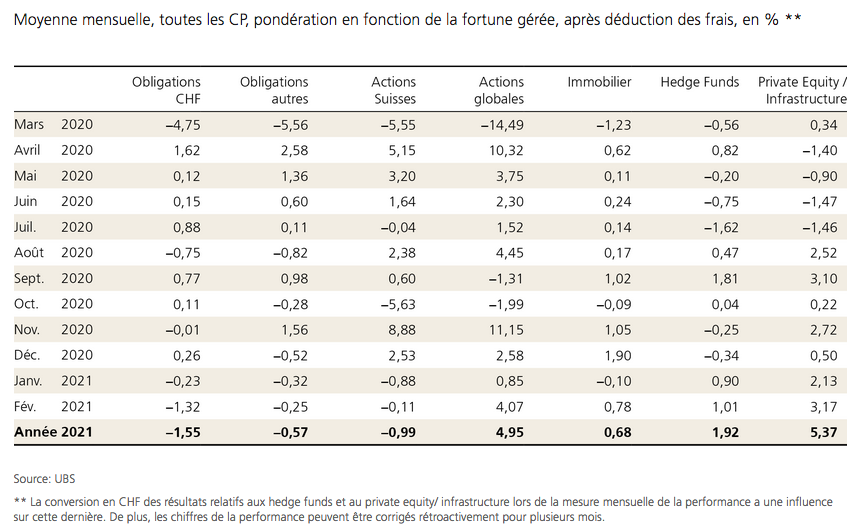

Le marché suisse a été fortement impacté à la fois dans le secteur des obligations comme des actions. Nous voyons que les obligations devisées en francs suisses perdent 1,55% et les actions 0,99%. Les obligations étrangères perdent 0,57% alors que toutes les autres classes d’actifs se retrouvent en territoire positif. Le Private Equity/Infrastructure occupe la tête du classement avec 5,37% de performance suivi par les actions globales avec 4,95%.

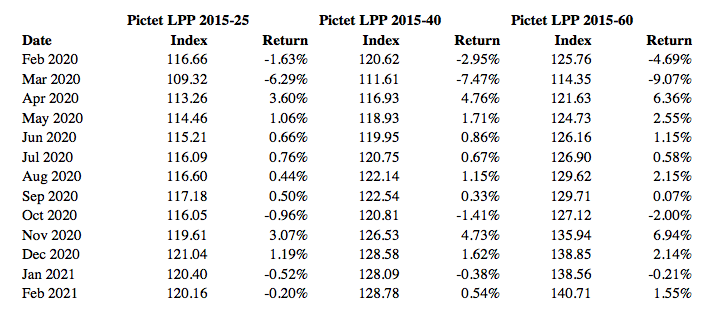

Le profil le plus agressif, LPP 60, affiche la meilleure performance alors que celui dans lequel les obligations sont le plus représentées se retrouve en territoire négatif pour le deuxième mois consécutif.

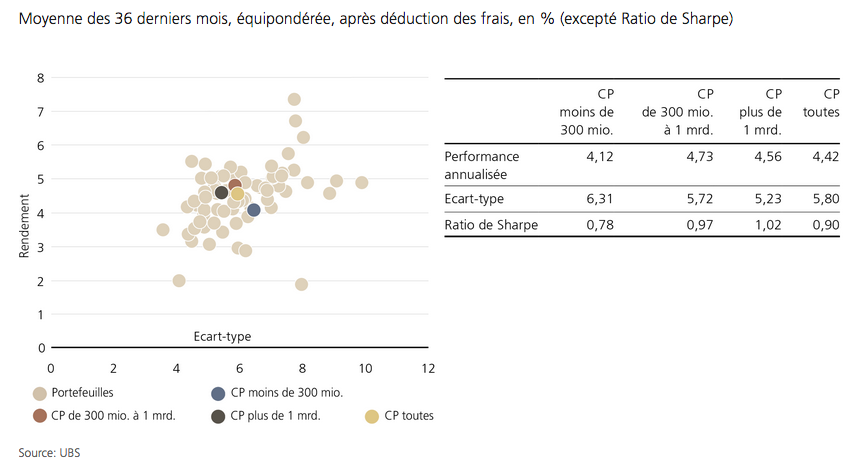

Le ratio risque/performance sur les 36 derniers mois, se situe à 0,90 contre 0,78 le mois précédent. Le meilleur ratio de Sharpe (1,02%) est l’apanage des grandes caisses de pension et le plus mauvais (0,78) se retrouve chez les petites caisses.

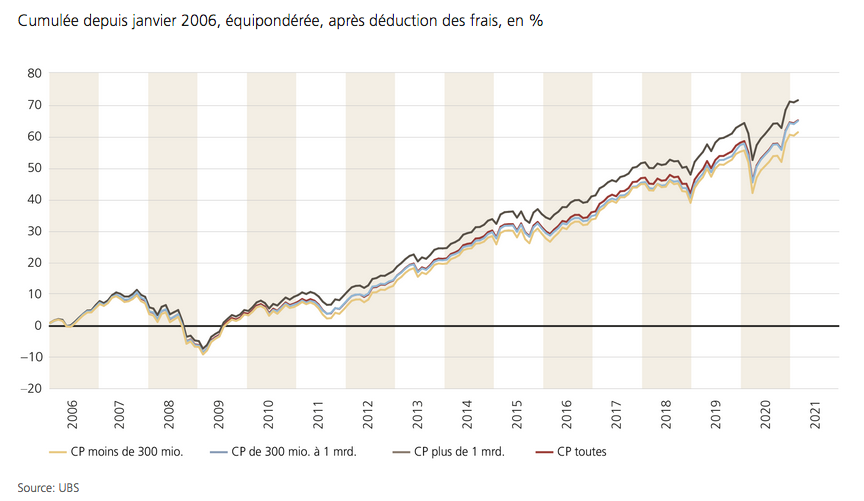

Depuis le début de la mesure des performances en 2006, les caisses de pension ont généré un rendement de 64,99%. Le graphique suivant montre la performance cumulée des différents segments des caisses de pension et aussi la surperformance des grandes caisses.