La reprise de l’activité aux Etats-Unis et les bons résultats trimestriels ont été favorables aux actions.

Transactions

Aucune transaction n’a été effectuée en avril.

Commentaires de marché

L’indice des actions MSCI AC World a progressé de 4,2%. Les marchés obligataires ont aidé les actions car bien même l’inflation reste un sujet de préoccupation, les rendements américains ont baissé. Tel n’a pas été le cas en Europe car le Bund allemand voit son rendement passer à -0,20% contre -0,29% à fin mars.

La hausse du prix des matières premières s’est poursuivie en avril et l’amélioration de l’emploi suivie de la hausse de salaires aux Etats-Unis restent des éléments propices à une hausse de l’inflation. Le pétrole gagne plus de 9% en avril. Mais la hausse des marchés financiers a aussi et surtout été soutenue par les résultats des sociétés qui ont montré une forte accélération et des perspectives encourageantes de croissance.

La baisse d’écart de rendement entre le 10 ans américain et le Bund allemand voire le rendement obligataire d’autres pays a amené une faiblesse du dollar contre la plupart des autres monnaies. Contre le franc suisse, la baisse a été d’environ 3,5% en avril.

Les marchés des actions ont eu des destins divers. Le S&P 500 a progressé de 6,01% en avril alors que le Nikkei a perdu 1,15%. L’Europe se situe au milieu avec l’indice Euro Stoxx 50 qui gagne 2,3%. La Suisse affiche sa «neutralité» avec un SMI en hausse de 0,29%. Les secteurs de la santé et de la technologie sont les principaux leaders mais une certaine rotation sectorielle semble s’ébaucher à la fin du mois.

Portefeuille

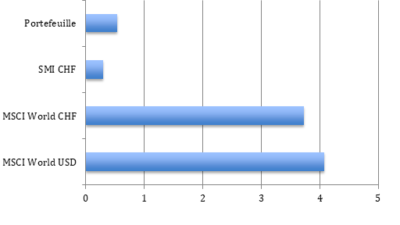

Pour le mois d’avril le portefeuille affiche une quatrième performance mensuelle positive. Cette performance se compare favorablement par rapport au SMI mais défavorablement par rapport à l’indice MSCI World hedgé en francs suisses (3,73%). Rappelons que le dollar a perdu 3,5% contre le franc suisse durant le mois. Comme environ la moitié du portefeuille est exposée au billet vert, l’écart de performance réside dans la baisse de ce dernier.

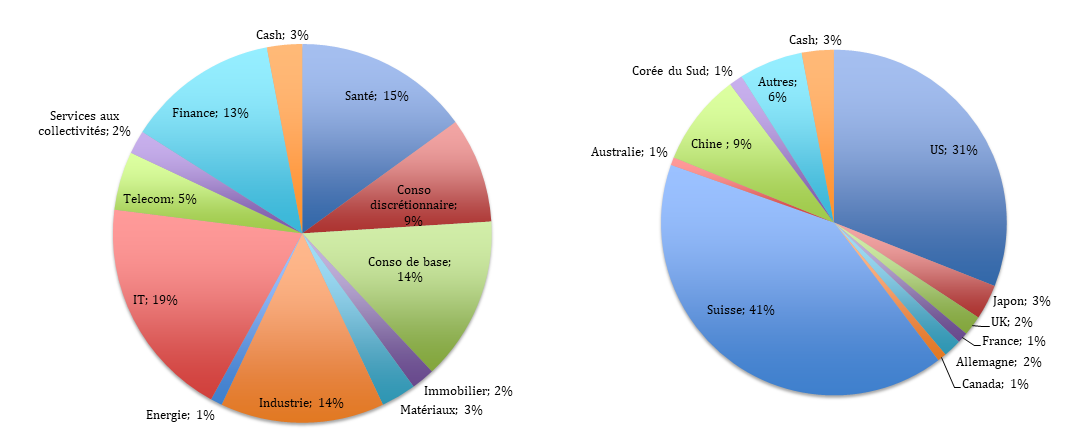

Au niveau sectoriel, l’IT représente 19% du portefeuille contre 16% le moi dernier. Le secteur des télécommunications et celui de l’industrie voient leur pondération baisser légèrement.

Mai 2021

La rotation sectorielle, l’inflation et la politique intérieure et extérieure de Joe Biden sont les facteurs déterminants des marchés financiers. Les mois de mai et juin verront si un de ces facteurs sera la variable déterminante ou si les marchés se concentreront sur les campagnes de vaccinations et sur les vacances, ou non, d’été.

Performance mensuelle