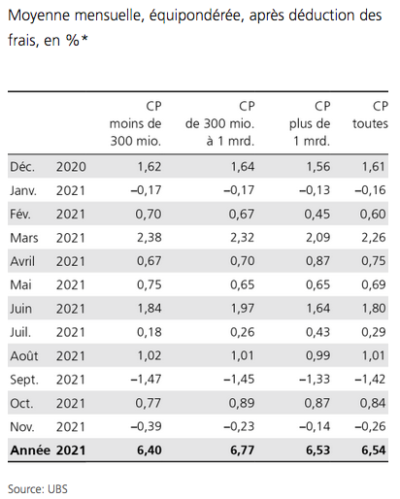

En novembre, la performance moyenne des caisses de pension de l’échantillon d’UBS s’affiche à -0,26% après déduction des frais.

Le mois de novembre a débuté avec un élan positif qui a était brutalement stoppé par l’apparition du nouveau variant, l’Omicron. Les nouvelles provenant d’Afrique du Sud ont affolé les marchés qui avaient atteint un nouveau record le 16 novembre. Les décisions des différents gouvernements de durcir les restrictions sanitaires ont été mal accueillies par les opérateurs en bourse.

Le mois de novembre a débuté avec un élan positif qui a était brutalement stoppé par l’apparition du nouveau variant, l’Omicron. Les nouvelles provenant d’Afrique du Sud ont affolé les marchés qui avaient atteint un nouveau record le 16 novembre. Les décisions des différents gouvernements de durcir les restrictions sanitaires ont été mal accueillies par les opérateurs en bourse.

Les marchés des actions ont très mal réagi et, au final, l’indice MSCI AC World clôture le mois en recul de 2,5% (en USD) et l’indice MSCI Emerging affiche une baisse encore plus conséquente de 4,1% (en USD). Parmi les marchés développés, le S&P 500 ne perd que 0,8% alors que le Nasdaq termine en légère hausse. Si les actions américaines s’en sortent plutôt bien, les européennes ont été plus impactées. En effet, l’indice Eurstoxx 50 recule de 4,4%. Le Japon n’est pas épargné avec l’indice Nikkei 225 qui perd 3,7%. En Suisse, l’indice SMI résiste bien et progresse de 0,4%. Au niveau sectoriel, les plus fortes sous-performances ont été enregistrées par l’énergie qui souffre de la baisse du prix du baril de 21% en novembre. Les valeurs financières pâtissent de l’aplatissement des courbes des taux.

L’autre fait marquant aura été le discours du président de la Fed qui décide de retirer l’adjectif «transitoire» pour qualifier l’inflation. Les marchés ont donc commencé à anticiper une hausse des taux directeurs américains durant toute l’année prochaine.

En moyenne, les caisses de pension suisses de l’échantillon affichent une baisse de 0,26% sur le mois. L’écart de performance de toutes les caisses de pension était plus faible qu’en octobre (1,62%). La meilleure performance (0,53%) a été obtenue par une grande caisse et la pire (-1,09%) provient aussi d’une grande caisse.

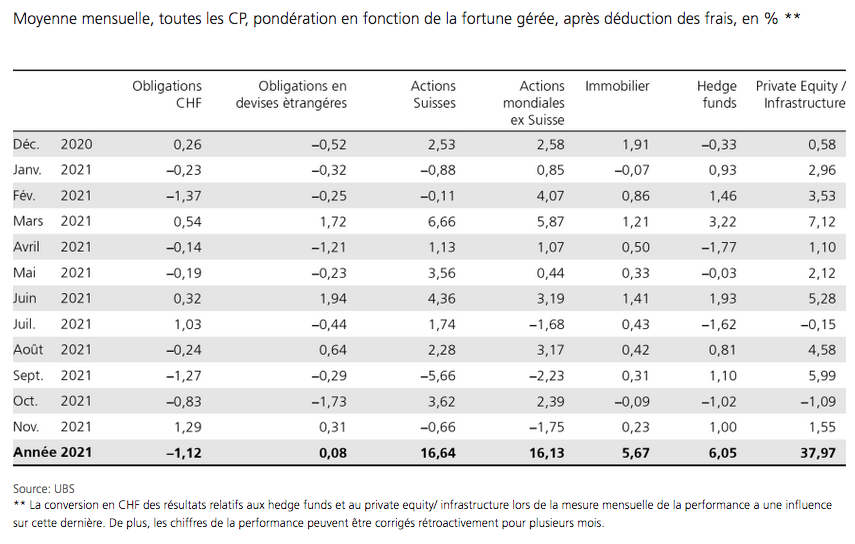

Parmi les classes d’actifs, les actions étaient les seules dans le rouge avec -0,66% pour les actions suisses et -1,75% pour les actions internationales. Cependant, en raison de l’allocation relativement élevée, cela a pesé sur la performance. L’immobilier et les obligations en devises étrangères ont apporté une contribution légèrement positive au résultat global avec 0,23% et 0,31% respectivement. Les hedge funds ainsi que le private equity et les infrastructures ont clôturé de manière satisfaisante à 1,00% et 1,55% respectivement. Les obligations en francs suisses ont également enregistré un résultat respectable à 1,29%.

Depuis le début de l’année, le Private Equity/Infrastructure offre un rendement de 37,97% suivi par les actions suisses (16,64%). Par contre, les obligations en francs suisses occupent encore la dernière place avec une baisse de 1,12%.

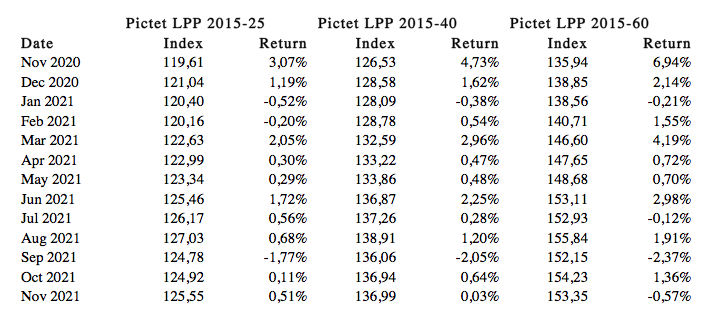

Le profil le moins agressif, LPP 25, affiche la meilleure performance pour le mois de novembre. En revanche, celui le plus exposé au marché des actions délivre la performance mensuelle négative.

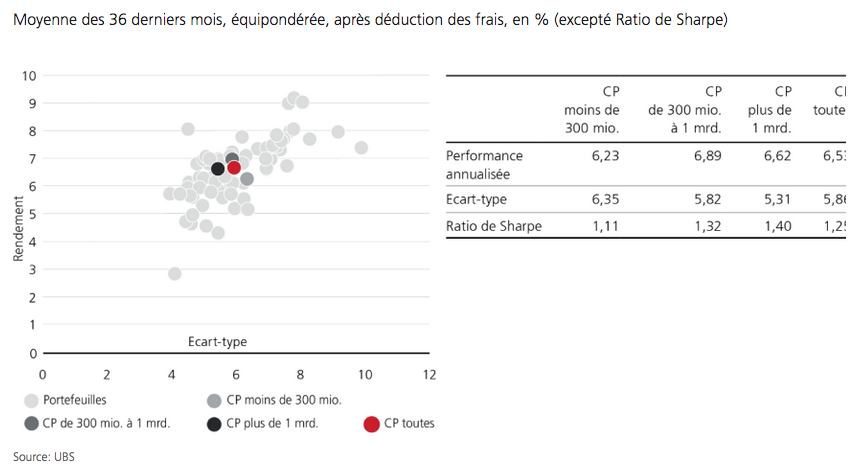

Le ratio risque/performance sur les 36 derniers mois, se situe à 1,25 contre 1,26 le mois précédent. Le meilleur ratio de Sharpe (1,40%) est l’apanage des grandes caisses de pension et le plus mauvais (1,11) se retrouve chez les petites caisses.

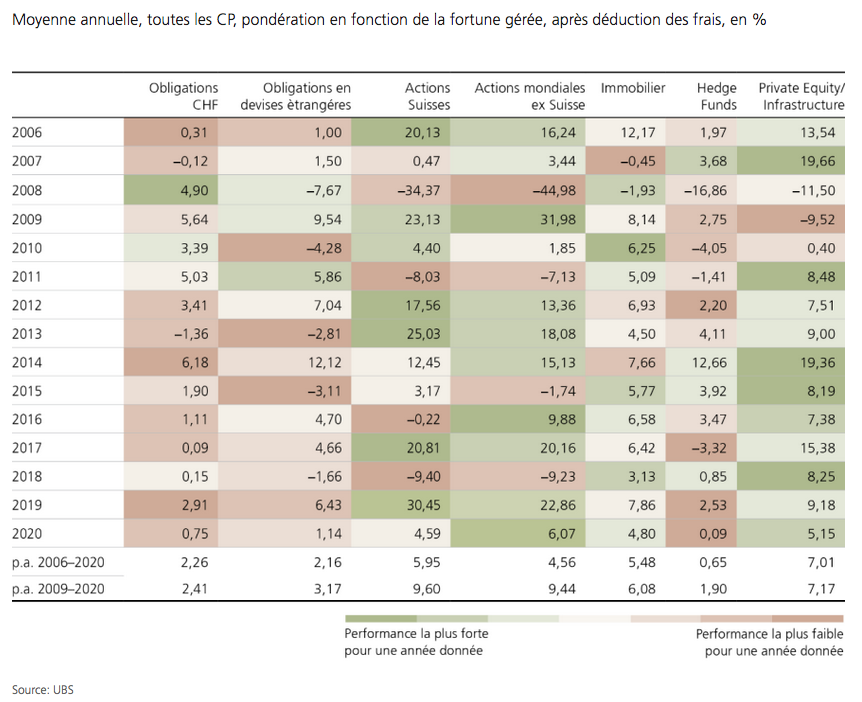

Depuis le début de l’année les caisses ont généré un rendement de 6,55% et 75,11% depuis le début de la mesure des performances en 2006. La moyenne annuelle par classes d’actifs nous apprend que les hedge funds non pas été un bon contributeur alors que le Privae Equity/Infrastructure a tenu ses promesses et sa prime d’illiquidité a été rémunérée.