Les commentaires de la Fed ont rendu les investisseurs très nerveux. Forte réaction à la baisse des valeurs de croissance.

Transactions

Aucune transaction n’a été effectuée durant le mois.

Commentaires de marché

Après une forte année 2021, le début de l’année a été difficile pour les marchés d’actions. L’inflation, les inquiétudes concernant le resserrement de la politique des banques centrales et les tensions en Europe de l’Est ont pesé sur les marchés et entraîné une forte augmentation de la volatilité. Les actions des marchés développés ont terminé le mois en baisse de 5,3%, mais les marchés émergents ont surperformé, terminant le mois de janvier en baisse de 1,9%. La hausse des prix du pétrole et du gaz et celle des rendements du Trésor américain ont permis aux valeurs énergétiques et financières de surperformer considérablement le reste du marché, ce qui a contribué à la plus grande surperformance mensuelle de la valeur par rapport à la croissance depuis plus de 20 ans.

Le S&P 500 a perdu 5,2% alors que le Nasdaq s’effondrait de 9%. En Europe, l’Eurostoxx 50 baissait de 2,9% et en Suisse, le SMI perdait 5,99%. Au Japon, l’indice Nikkei reculait de 6,2%. Au niveau sectoriel, nous voyons que le secteur de la technologie a souffert alors que les titres liés aux matières premières, tout particulièrement au pétrole, ont montré une belle progression. Les bancaires n’étaient pas en reste grâce à la remontée des taux longs.

Comme le signale JPMorgan, le mois de janvier nous rappelle trois points importants. Premièrement, le discours sur l’inflation transitoire qui a accompagné la majeure partie de l’année 2021 n’est plus d’actualité. Les mesures de relance budgétaire record ont créé une très forte demande économique, suivie d’une pénurie de l’offre. De plus, le marché du travail s’est redressé à un rythme record. De ce fait, les banques centrales commencent à reconnaître que l’inflation est plus persistante, ce qui les amène à adopter une politique monétaire plus restrictive. Deuxièmement, le changement de politique des banques centrales a entraîné une nouvelle pression à la hausse sur les rendements obligataires, ce qui tend à être bénéfique pour les actions dites «Value». Troisièmement, les effets de la vague Omicron sur la croissance devraient s’avérer temporaires.

Portefeuille

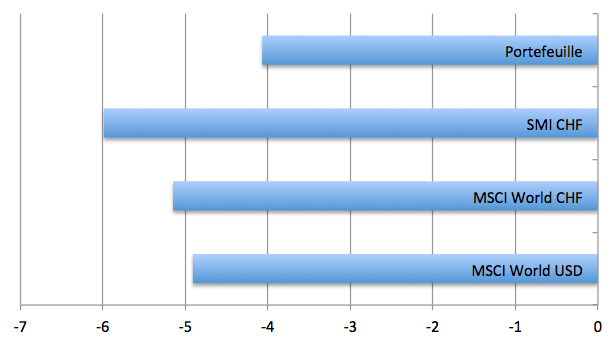

En janvier, le portefeuille est en baisse de 4,07% alors que le SMI l’est de 5,99%. Le portefeuille s’est aussi mieux comporté face à l’indice MSCI World hedgé en francs suisses qui perd 5,15%.

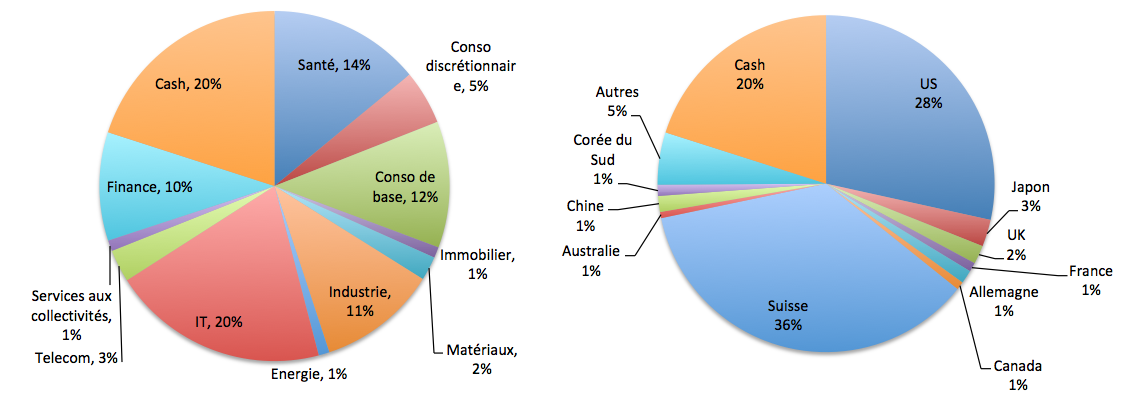

Le fait que le portefeuille avait une forte position en cash (20%) a permis d’amortir la baisse du investissement dans le secteur de la technologie qui représente près de 20% des positions.

Février 2022

La forte baisse des valeurs de la technologies ne devrait pas se poursuivre car les investisseurs devraient rapidement intégré le fait que les banques centrales augmenteront leurs taux directeurs durant cette année. Les titres dits «Value» devraient encore bénéficier de la tendance initiée en janvier. Si l’économie devait garder une certaine force et que la pandémie devait diminuer alors les matières premières seraient encore à la fête.

En février, une partie des liquidités sera investie dans le marché suisse et aussi dans le secteur des métaux de base.

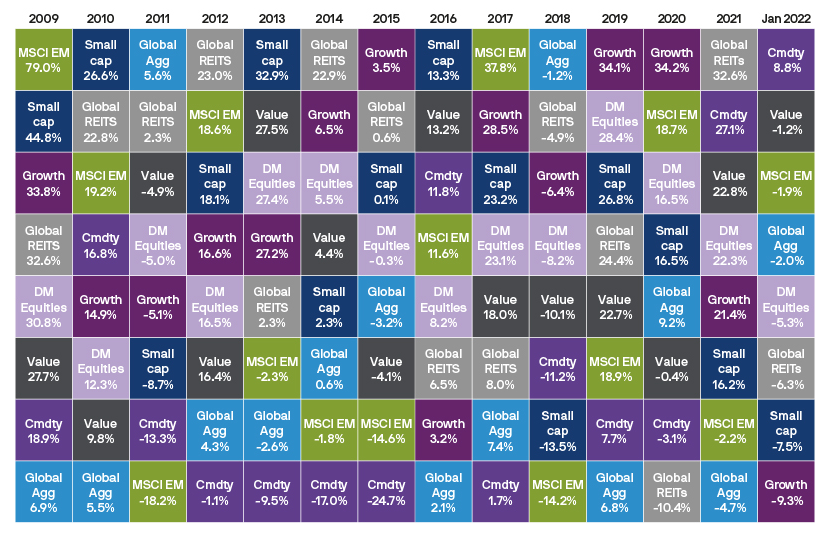

Performance mensuelle