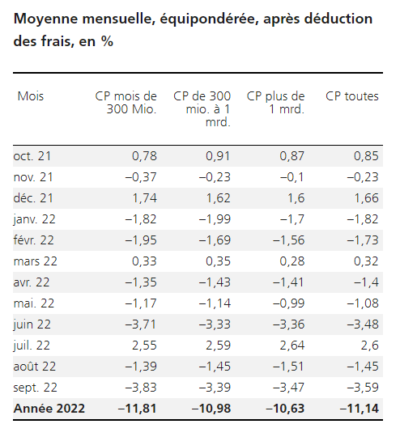

En septembre, les caisses de pension de l'échantillon d'UBS ont réalisé une performance moyenne de -3,59% après déduction des frais. Ainsi, le rendement depuis le début de l’année est de -11,14%. Depuis le début des mesures en 2006, le rendement s’est établi à 58,33%.

Une fois de plus, des événements en Ukraine ont contribué à l’incertitude et à la volatilité. En outre, l’inflation a montré son côté tenace en septembre. En conséquence, les marchés ont continué de s’attendre à des hausses rapides des taux d’intérêt de la part des banques centrales. La Fed, la BCE et la BNS ont relevé leurs taux directeurs de 0,75 point de pourcentage chacune le mois dernier. Sur les marchés, cela a eu un impact négatif notable en raison de l’augmentation des craintes de récession. La déception s’est également fait sentir sur les marchés obligataires en raison de l’augmentation des risques de défaut. En termes de devises, la situation a été particulièrement perceptible dans la poursuite du renforcement du dollar américain. Le franc suisse, valeur refuge, était également en demande.

Une fois de plus, des événements en Ukraine ont contribué à l’incertitude et à la volatilité. En outre, l’inflation a montré son côté tenace en septembre. En conséquence, les marchés ont continué de s’attendre à des hausses rapides des taux d’intérêt de la part des banques centrales. La Fed, la BCE et la BNS ont relevé leurs taux directeurs de 0,75 point de pourcentage chacune le mois dernier. Sur les marchés, cela a eu un impact négatif notable en raison de l’augmentation des craintes de récession. La déception s’est également fait sentir sur les marchés obligataires en raison de l’augmentation des risques de défaut. En termes de devises, la situation a été particulièrement perceptible dans la poursuite du renforcement du dollar américain. Le franc suisse, valeur refuge, était également en demande.

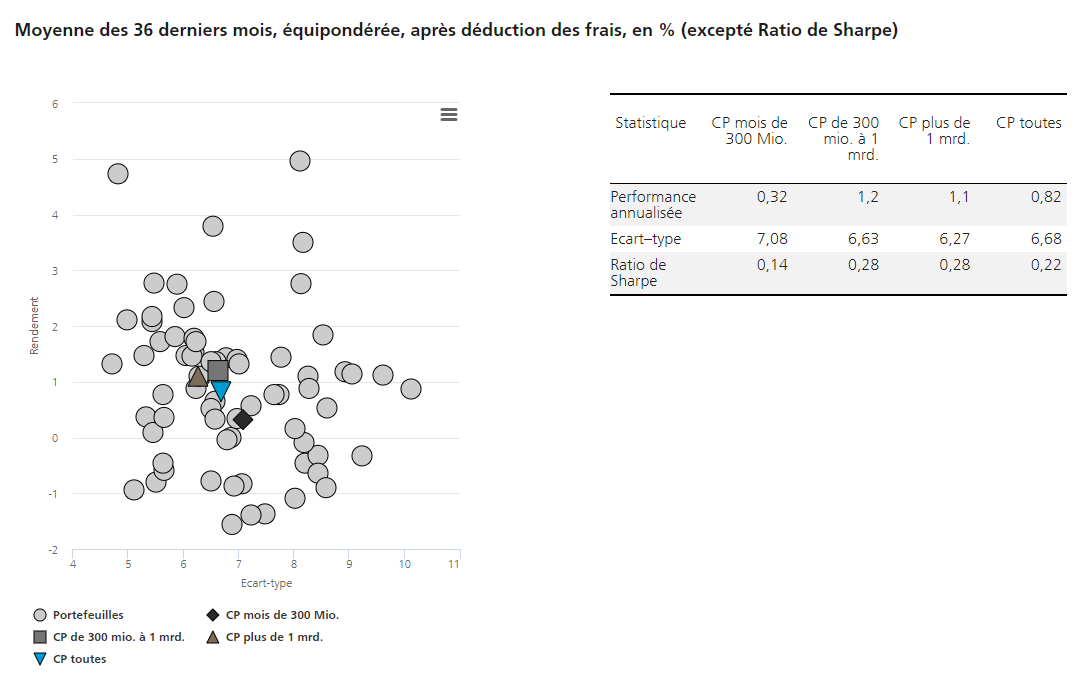

La fourchette de performance de toutes les caisses de pension était de 5,12% le mois dernier. Le meilleur résultat de -0,78% vient d’une caisse de pension de taille moyenne avec des actifs sous gestion compris entre CHF 300 millions et CHF 1 Mrd. Le pire résultat de -5,90% provient d’une petite caisse de pension avec moins de CHF 300 millions d’actifs sous gestion. L’écart de performance était le plus petit parmi les grandes caisses de pension avec plus de CHF 1 Mrd sous gestion. Il était de 4,05% parmi les petites caisses et de 4,41% parmi celles de taille moyenne.

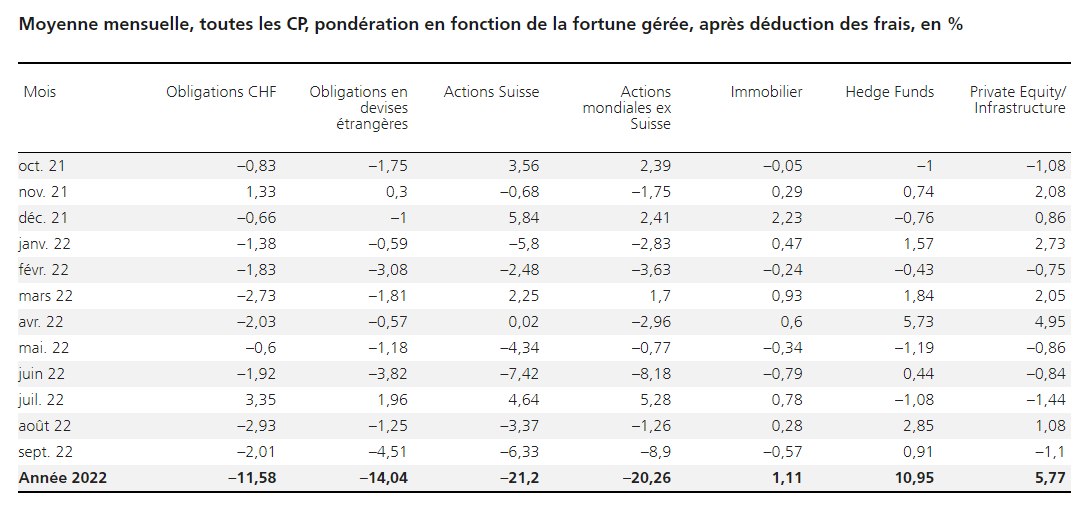

En septembre, il n’y avait presque aucun signe positif, seuls les hedge funds ont pu générer une légère performance positive avec 0,91%. Les pertes sont les plus sévères en actions, avec -6,33% pour le marché domestique et -8,90% à l’international. Les obligations en devises étrangères ont perdu 4,51%, tandis que les obligations en francs suisses ont cédé 2,01%. L’immobilier a également été négatif avec -0,57%. Le private equity a reculé de 1,1%.

Depuis le début de cette année, les hedge funds ont joué leur rôle, plus particulièrement les CTAs. Quant au Private/Equity, leur performance est sujette à caution considérant que si les actions cotées perdent plus de 20% depuis le début de l’année, il semble pratiquement impossible que les actions non-cotées affichent une performance positive.

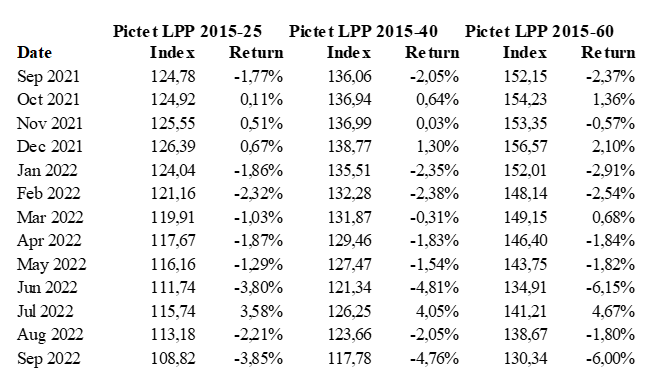

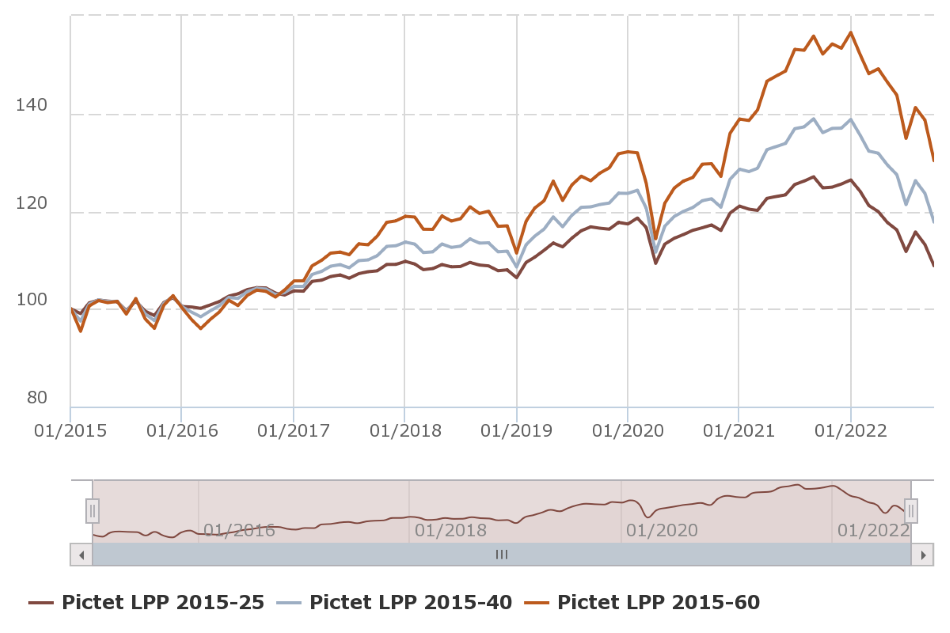

Sans surprise, tous les profils montrent un rendement négatif en septembre. Depuis le début de l’année, les deux profils les plus défensifs n’affichent qu’un mois positif. Cette année s’annonce comme une très mauvaise période pour les investisseurs. Le graphique ci-dessous montre que depuis 2015, nous n’avions pas vécu une baisse aussi « durable ».

Avec une moyenne de 0,22, le ratio de Sharpe (au cours des 36 derniers mois) était inférieur à celui du mois précédent (0,46). Les caisses de grande et moyenne taille (0,28) ont affiché un rendement ajusté au risque plus élevé que les plus petites caisses (0,14).

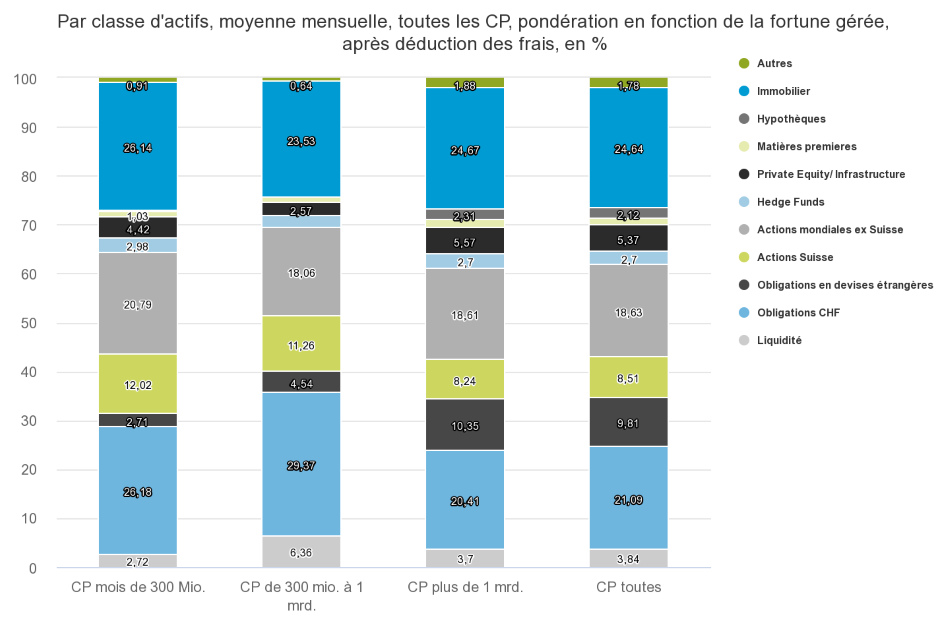

Par classe d’actifs, il est intéressant de noter que les petites et moyennes caisses de pension ont une pondération plus importante en obligations suisses que les plus grandes caisses. A contrario, ces dernières investissent plus dans des obligations en devises étrangères.

Source : UBS