Crédit Suisse, dans l’attente du plan de restructuration annoncé le 27 octobre.

Au 1er semestre 2022, Crédit Suisse a été la seule banque parmi les banques européennes et américaines à avoir enregistrée une perte, de CHF 1 milliard en l’occurrence. 4 des 7 derniers exercices fiscaux ont été lourdement déficitaires. Entre 2015 et 2021, le résultat net cumulé est une perte de 175 millions, alors que celui d’UBS est un profit de CHF 34 milliards.

Crédit Suisse n’est pas un risque spécifique, à notre avis, car ses ratios bancaires (fonds propres, prêts non performants) paraissent solides et même meilleurs que de nombreuses autres banques. Par contre, Crédit Suisse est une machine à détruire des profits. Depuis des années, l’histoire du Crédit Suisse est parsemée de scandales, d’enquêtes de la FINMA et de pertes sur des investissements: comptes de la famille dictatrice nigérienne Abacha, mafia japonaise, drogue bulgare, Elf-Aquitaine, Mozambique, Enron, espionnage privée en Suisse, démissions de Tidjane Thiam et Antonio Horta-Osorio, pertes de 8 milliards sur Archegos et Greensill. En 2008, Crédit Suisse avait payé une amende de $2.8 milliards au Département de la Justice américaine pour l’aide à l’évasion fiscale pour des citoyens américains et en 2016 $5.4 milliards pour régler les litiges liés aux prêts hypothécaires. Cette semaine, on apprend que le Département de la Justice américaine lance une enquête sur Crédit Suisse pour de possibles aides à l’évasion fiscale pour des citoyens américains. Cela ne s’arrêtera-t-il jamais?

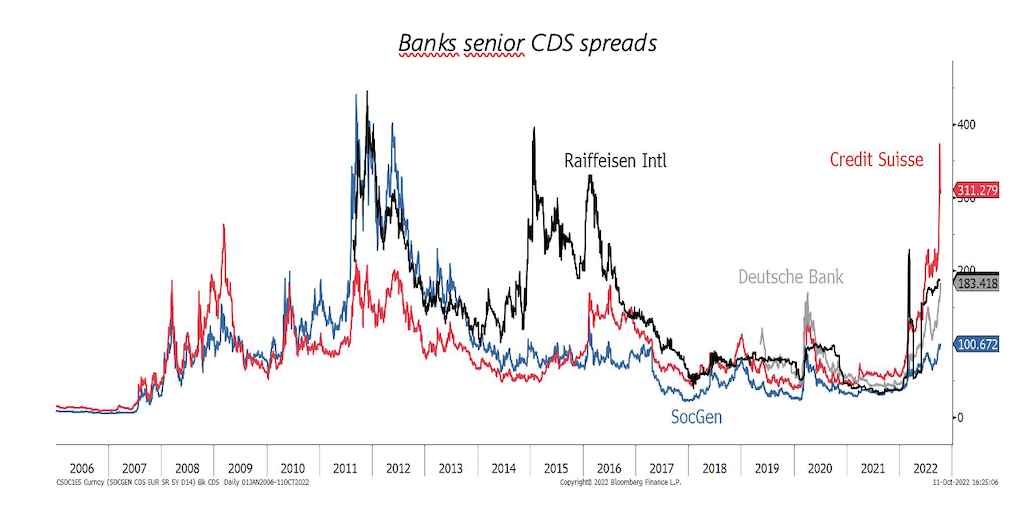

La semaine dernière, le cours de l’action chutait avec des rumeurs d’une crise de liquidités et la nécessité de procéder à une augmentation de capital. Le Credit Default Swap (CDS) spread de Crédit Suisse a atteint son plus haut niveau depuis 2008. Un CDS est un contrat d’assurance souscrit contre un éventuel défaut. Ainsi, cela met en évidence le stress actuel du marché. De plus, sa courbe CDS vient de s’inverser, c’est-à-dire que le coût de l’assurance à 1 an est supérieur à celui à 5 ans. Cela signifie que les investisseurs se précipitent pour acheter une protection contre un défaut à très court terme. Donc, à première vue, la situation semble mauvaise. Il est vrai que Crédit Suisse a des actifs beaucoup plus importants (760 milliards d’USD) que Lehman Brothers (600 milliards) lors de son effondrement.

De nombreux analystes qualifient cet évènement de Lehman Brothers 2.0. Cependant, les fondamentaux sont assez différents. Les contraintes réglementaires du secteur bancaire ont été complètement revues après la faillite de Lehman. Après la crise financière mondiale (GFC), les banques européennes ont été invitées à maintenir un ratio de couverture des liquidités (LCR) supérieur à 100%. Cela signifie simplement qu’elles doivent toujours disposer de suffisamment d’actifs liquides de haute qualité pour faire face aux remboursements des dépôts en cas de crise. La Banque centrale européenne prête directement aux banques à des taux incroyablement bon marché depuis des années. Cela a contribué à renforcer leur LCR. Il convient de noter que la zone de 110 à 120% est considérée comme déjà saine par les régulateurs. En ce qui concerne le Crédit Suisse, il a un ratio de couverture des liquidités proche de 200%, nettement supérieur à ses compétiteurs. Juste pour comparer le LCR de Deutsche Bank est supérieur à 140%. Il est à noter que les suspects habituels sont ceux qui ont les ratios les plus sains. Les banques américaines ne sont pas dans l’œil du cyclone. Elles peuvent vivre avec un LCR beaucoup plus faible sans créer de stress. En outre, le ratio Tier1 du Crédit Suisse – ses fonds propres et ses réserves déclarées sur le total de ses actifs pondérés par les risques – est parmi les plus élevés au monde à 20%. Il s’agit d’une mesure clé de la solidité financière d’une banque qui a été adoptée dans le cadre de l’accord de Bâle III sur la réglementation bancaire.

Crédit Suisse annoncera le 27 octobre un grand plan de restructuration. La banque pourrait vendre tout ou partie de ses activités de banque d’investissement (trading actions et fusions et acquisitions aux Etats-Unis). Cette activité détruit de la valeur. Les profits de la banque d’investissements (CS First Boston) ont été très volatils ces 20 dernières années et n’ont produit aucun bénéfice en cumulé. Les rumeurs parlent d’une réduction des effectifs d’un tiers. Elle va vendre le luxueux hôtel Savoy Baur à Zurich pour CHF 400 millions. Elle devrait vendre ses activités en Amérique latine, à l’exception du Brésil. Vendredi dernier, elle a offert de racheter 3 milliards de sa dette à un prix attractif, pour elle, et montre ainsi qu’elle a suffisamment de liquidités.

Il est difficile de valoriser l’action Crédit Suisse, ne connaissant pas les restructurations à venir. Mais pour le moment, nous ne valorisons pas l’action Crédit Suisse à un prix supérieur à CHF 4.8. Nous restons à l’écart de la valeur dans l’attente des restructurations. Mais cela suffira-t-il? Car il s’agit également de problèmes de gouvernance et de compliance.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40