Le climat des affaires a pris un tour plus inquiétant au cours en juin. Presque tous les indicateurs de confiance des entreprises sont en repli, parfois très marqué, mais aucun ne pointe en zone de récession. En complément, nous examinons ici une batterie d’indicateurs à haute fréquence à la recherche de discontinuité pouvant présager un retournement. La plupart témoignent d’une bonne résistance aux chocs de l’économie US mais deux évoluent sur une tendance négative: les emprunts hypothécaires et les inscriptions hebdomadaires au chômage. Dans les deux cas, la zone de danger n’est pas encore atteinte mais on s’en rapproche.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Rétrospectivement, il est facile de trouver une ou plusieurs causes ayant déclenché une récession. Ce qui est difficile, c’est de capter le point d’inflexion en temps réel. Selon une formule très juste d’Alan Greenspan, qui fut président de la Fed, « une récession se caractérise par d’importantes discontinuités dans les données ». Il disait cela dans un entretien au Financial Times en mai 2008. Bear Stearns avait sauté en mars. Tout semblait propice à un embrasement mais il manquait l’étincelle. Elle viendrait quatre mois plus tard avec Lehman Brothers. Dans certains cas, la situation économique peut être chahutée mais sans discontinuité (1987, 1994, 1998, 2016). Aujourd’hui, l’économie évolue sur un terrain de plus en plus instable combinant un choc énergétique et un choc monétaire de première grandeur. Observe-t-on une discontinuité?

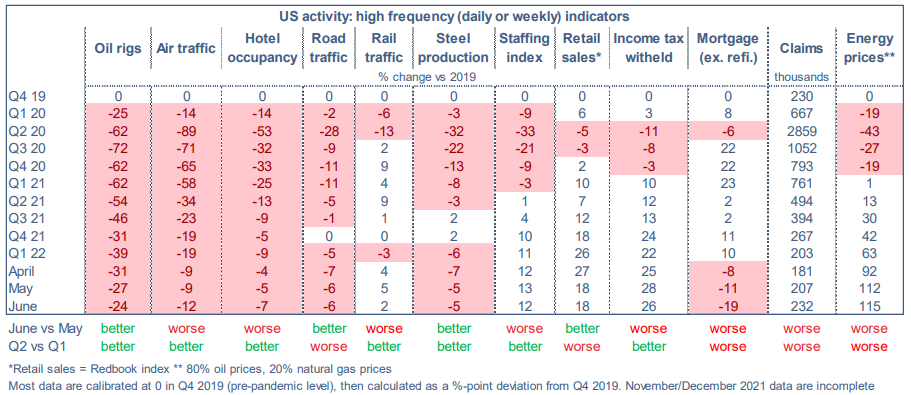

L’analyse du cycle économique est tributaire du délai de publication des statistiques. La plupart étant à fréquence mensuelle, il y a nécessairement un décalage par rapport à la situation en temps réel. Ce n’est pas gênant par beau temps mais dans les situations plus incertaines, on risque de rater le retournement. Pour remédier à ce problème, on examine ici une large batterie de données à plus haute fréquence. Elles ont l’avantage d’être vite disponibles vite mais l’inconvénient d’être volatiles et de devoir être lissées. Ce n’est pas la panacée mais c’est mieux que d’être dans le brouillard (tableau). Premier constat: certaines variables n’ont toujours pas retrouvé le niveau prépandémie, tout ce qui a trait aux loisirs (voyages, occupation d’hôtel). Deuxième constat: il n’y a pas de rupture dans les données portant sur l’activité. La plupart s’améliorent sur les derniers mois, typique d’une reprise. Troisième constat: en juin, la proportion de données qui s’affaiblissent augmente. Deux signaux sont particulièrement négatifs, la remontée des inscriptions au chômage et le retournement brutal des demandes de prêts immobiliers.

Economie

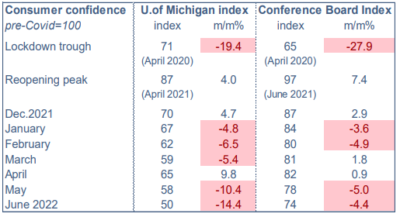

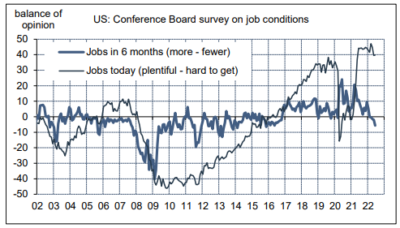

En juin, l’enquête du Conference Board a enregistré une nette dégradation de la confiance des consommateurs pour le deuxième mois de suite. La baisse est bien plus forte que dans l’enquête de l’Université du Michigan (graphe), sans doute car l’UoM met davantage l’accent sur le climat de dépenses et l’inflation et le Conference Board sur les conditions d’emploi. Les ménages décrivent le marché du travail comme restant très solide, proche des records absolus, mais anticipent une dégradation de l’emploi dans les prochains mois (graphe).

Si la confiance des ménages chute, qu’en est-il de leurs dépenses? L’estimation finale des comptes nationaux a revu la croissance de la consommation du T1 2022 de +3.1% à +1.8% t/t en rythme annualisé, ce qui indique rétrospectivement que la modération des dépenses avait commencé dès le début de l’année. Les données mensuelles pour mai indiquent une baisse de la consommation réelle (c’est-à-dire ajustée des prix) de 0.4% m/m, entièrement due aux dépenses en biens (-1.7%). Les dépenses en services restent en hausse (+0.3%). Lissé sur trois mois, le taux d’épargne continue de s’effriter à 5.3% du revenu disponible, au-dessous du niveau prépandémie. L’excès d’épargne accumulé depuis deux ans baisse modérément.

Le déflateur des dépenses de consommation (l’indice préféré de la Fed) continue d’être moins dynamique que le CPI. En mai, il a progressé de 0.6% m/m, et de seulement 0.3% m/m pour l’indice sous-jacent. Sur les trois derniers mois, le PCE sous-jacent ressort à +4.2% en rythme annualisé, contre près de 6% en début d’année. Enfin, un signal pointant vers la désinflation.

Dans la foulée du PMI (-4.6pts à 52.4), d’autres indices régionaux de confiance du secteur manufacturier ont nettement fléchi en juin (Richmond, Dallas). Les données « dures » sur les commandes et les livraisons de biens durables étaient, en tout cas, toujours solides en mai (hors défense et aviation, +0.5% et +0.8% m/m).

Le secteur immobilier est l’un des plus exposés au resserrement monétaire. Si la confiance et les ventes tendent ont amorcé leur repli, ce n’est pas le cas des prix des logements, sans doute une simple affaire de délai. En avril, ils restent sur une pente supérieure à +20% sur un an. Il est difficile d’imaginer que cette tendance se poursuive vu le retournement des demandes de crédit hypothécaire.

Politique monétaire et budgétaire

Si la dernière réunion du FOMC (le 15 juin) s’était tenue quinze jours plus tard, la Fed aurait-elle prise la même décision? On se pose la question car une des raisons invoquées par Jerome Powell pour relever les taux directeurs de 75bp, au lieu de 50bp comme initialement prévu, c’était le bond de 0.3pts à 3.3% des anticipations d’inflation des ménages à 5-10 ans dans l’enquête préliminaire de l’Université du Michigan qui venait juste de paraître. Quinze jours plus tard, dans l’enquête finale, la hausse n’est plus estimée qu’à +0.1pt à 3.1%. Les contrats futures anticipent désormais une baisse des taux de la Fed au second semestre 2023.

A suivre cette semaine

Le rapport sur l’emploi (le 8 juillet) sera analysé sous toutes les coutures à la recherche d’un signe d’affaiblissement des conditions d’emploi. La lente hausse des initial claims en est un signe avant-coureur. Le rythme des créations d’emploi devrait continuer de ralentir mais il reste attendu au-dessus de la tendance normale prépandémie. A suivre aussi l’évolution des salaires qui semblaient dernièrement donner quelques signes de modération. L’ISM services (le 6) sera aussi à suivre pour juger de l’état du climat des affaires. Vu les enquêtes régionales déjà sorties, une baisse semble probable.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities