Quand les investisseurs évoquent les marchés actions, un sujet revient souvent sur le tapis: l’évolution extrêmement contrastée des style de gestion «value» et «croissance».

Par Christian Schmitt, CFA, Senior Portfolio Manager

Cela fait maintenant des années que les actions de croissance devancent nettement les titres «value»

Ainsi, les premières ont surperformé les secondes 11 fois sur 12 au cours de ces dernières années. Depuis la crise financière mondiale de 2008/2009, les titres «value» n’ont réussi à dépasser les actions de croissance qu’une seule fois, en 2016. Ces dernières années, plus les rumeurs d’une renaissance de la «value» se faisaient fortes, plus les actions de croissance prenaient de l’avance. Cette «renaissance» ne durait généralement que quelques semaines, voire quelques mois. Une raison suffisante pour s’intéresser de plus près à ce sujet.

Ainsi, les premières ont surperformé les secondes 11 fois sur 12 au cours de ces dernières années. Depuis la crise financière mondiale de 2008/2009, les titres «value» n’ont réussi à dépasser les actions de croissance qu’une seule fois, en 2016. Ces dernières années, plus les rumeurs d’une renaissance de la «value» se faisaient fortes, plus les actions de croissance prenaient de l’avance. Cette «renaissance» ne durait généralement que quelques semaines, voire quelques mois. Une raison suffisante pour s’intéresser de plus près à ce sujet.

La définition même des styles «value» et «croissance» donne déjà lieu à des divergences d’interprétation. L’approche la plus répandue s’appuie sur des multiples de valorisation relativement simples tels que le ratio cours/bénéfices (P/E) ou le ratio cours/valeur comptable (P/B). Ceux-ci déterminent si une action est bon marché et attribuée à un indice «value» ou s’il s’agit d’une valeur à forte croissance qui trouve sa place dans les indices de croissance. La quasi-totalité des données quantitatives sur le sujet repose sur ces hypothèses et indices, y compris la statistique fournie en introduction.

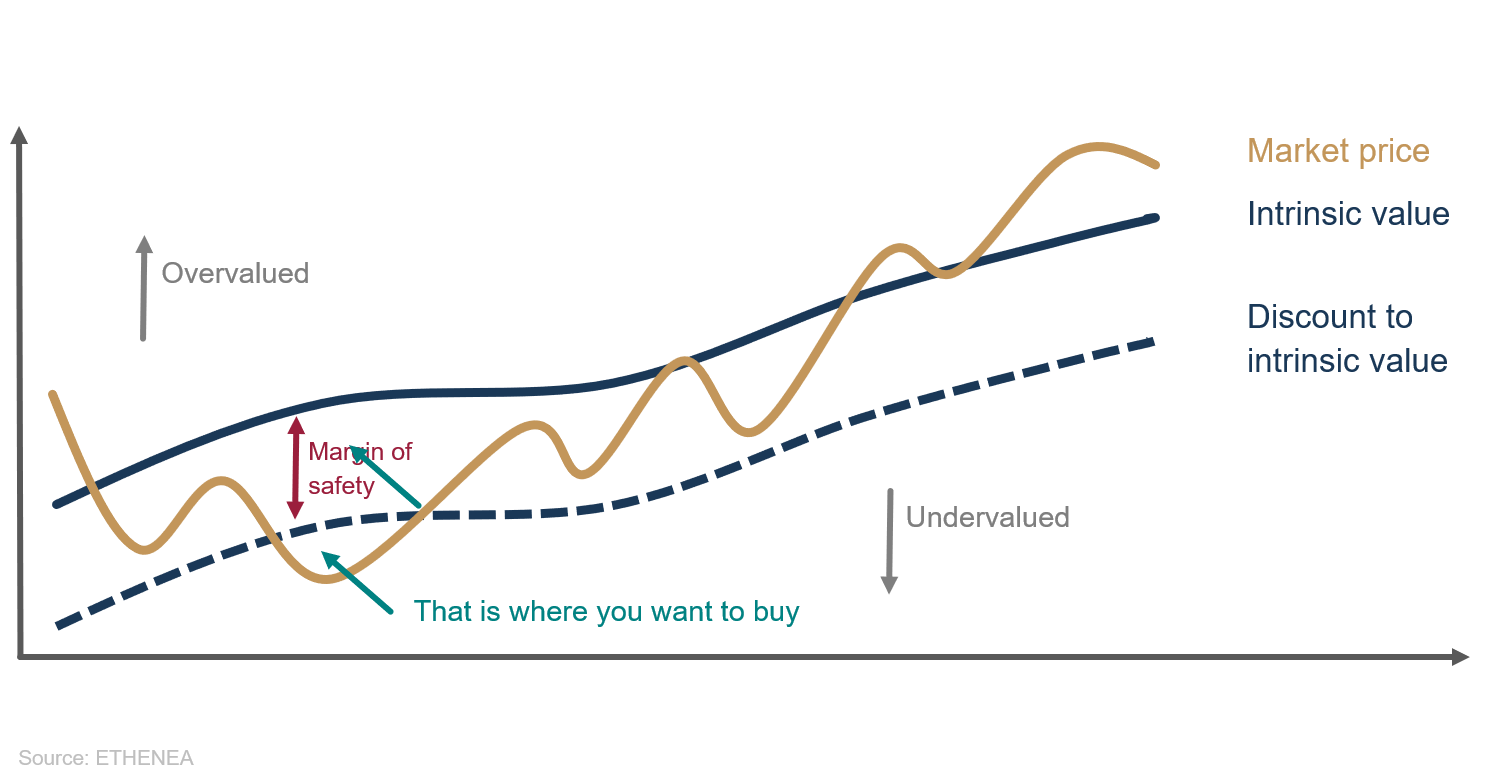

Mais l’on peut raffiner un peu plus l’analyse. Les puristes du style «value» ne remettent pas en question la méthodologie relativement simple des fournisseurs d’indices, mais plutôt le concept de marge de sécurité. L’idée de base du style de gestion «value» veut que l’on puisse calculer une valeur intrinsèque (économique) d’une action qui, dans l’idéal, tiendrait compte des attentes futures et de l’environnement de marché actuel. Si le cours de marché de l’action est bien inférieur à sa valeur intrinsèque, l’action peut théoriquement être achetée avec une décote et, avec un peu de chance, revendue ultérieurement avec bénéfice à un cours plus élevé. La représentation graphique de cette idée, qui se retrouve dans l’écrasante majorité des présentations destinées aux investisseurs, ressemble dans les grandes lignes au graphique 1 ci-après.

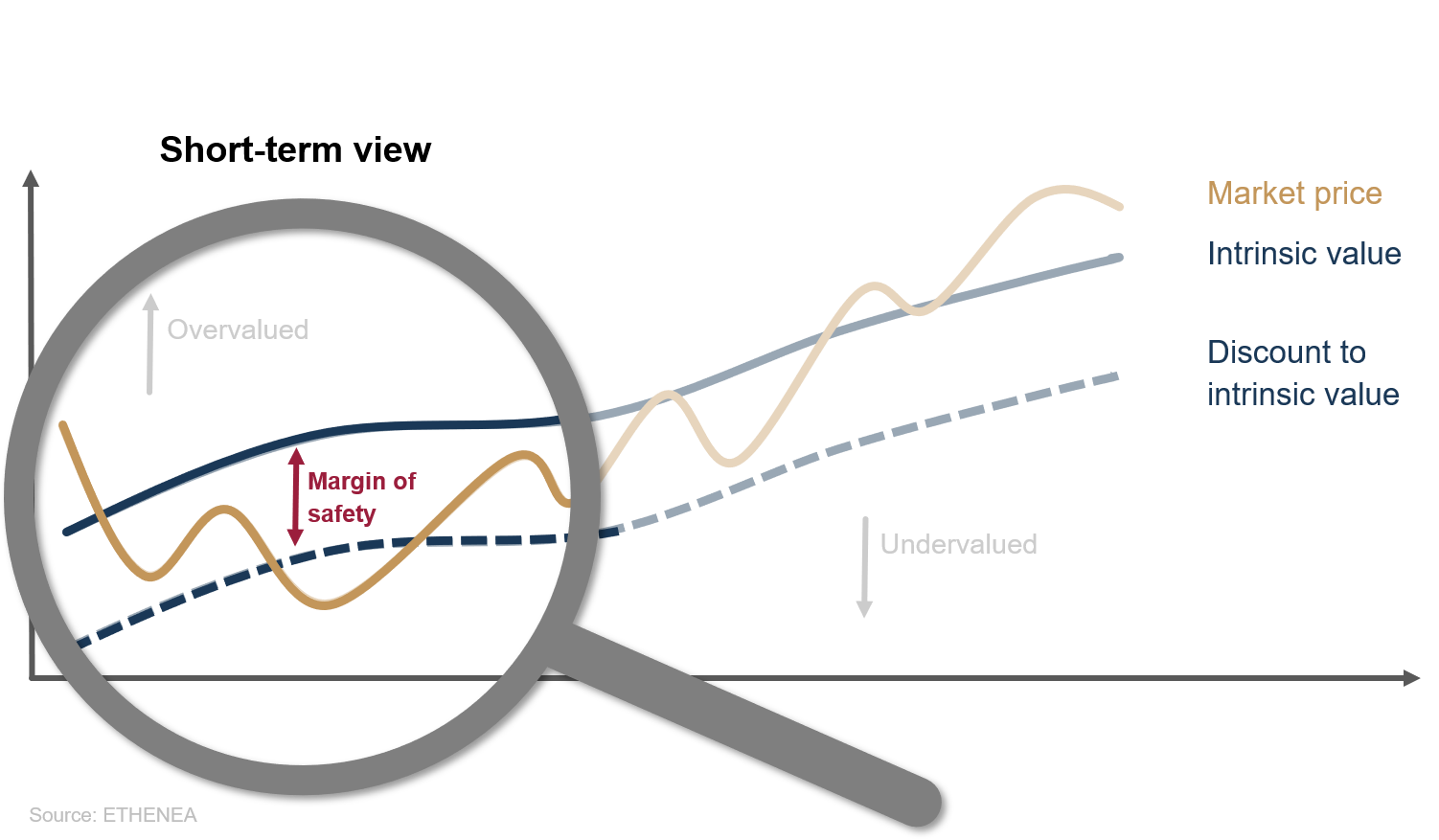

Si le graphique 1 met en avant les atouts de la philosophie «value», il contient également une hypothèse implicite qui peut être remise en question dans la pratique et dont la plupart des investisseurs n’ont généralement même pas conscience. La stratégie «value» met clairement l’accent sur la valorisation, autrement dit, sur l’écart entre le cours actuel et la juste valeur (ou valeur intrinsèque) attendue de l’action, comme le montre le graphique 2.

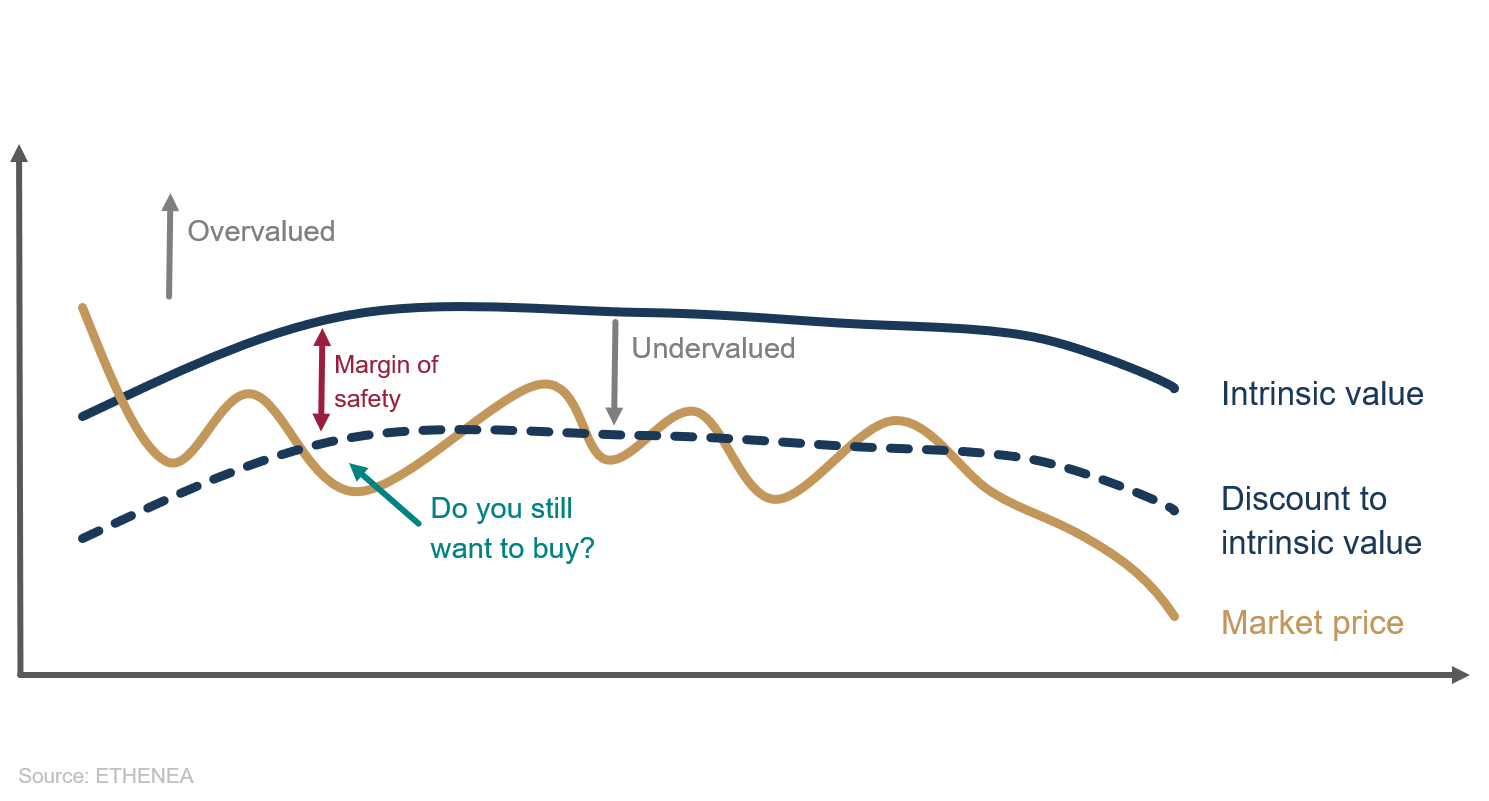

La hausse future de la valeur intrinsèque, telle qu’elle est suggérée dans la partie droite du graphique, ne va pas de soi. La croissance structurelle est devenue une denrée rare pour les entreprises. Mais sans croissance notable, l’on peut se demander pourquoi la valeur d’une entreprise devrait augmenter sur le long terme. L’erreur réside dans une hypothèse de valorisation fondamentale. De nombreux modèles de valorisation s’appuient sur différents scénarios de croissance pour l’horizon de planification qui couvre généralement une période de cinq ans. En outre, ils partent du principe que l’entreprise a une durée de vie illimitée et que son taux de croissance est constant. Mais si cette croissance attendue ne se matérialise pas, le graphique 3 donne alors une vision beaucoup plus réaliste de l’évolution ultérieure de la valeur intrinsèque que la représentation idéaliste des graphiques 1 et 2. Plus réaliste, mais beaucoup moins adaptée à un message publicitaire accrocheur.

Rien n’est bon marché sans raison

Peu d’investisseurs «value» vous diront le contraire. Toutefois, l’on peut se demander à juste titre pourquoi une décote existant aujourd’hui par rapport à la valeur intrinsèque d’une action devrait se dissiper ultérieurement, voire se transformer en une prime par rapport à la juste valeur. Presque tous les pans de la vie économique subissent actuellement de profondes transformations qui produisent des gagnants comme des perdants. Les investisseurs qui ne réagissent pas à cette évolution avec l’objectivité et la flexibilité requises courent le risque de se trouver pris au piège, tant physiquement que mentalement.

Ce que vit le secteur automobile depuis des années en est le parfait exemple. Les investisseurs «value» invoquent les valorisations parfois extrêmement faibles des constructeurs automobiles traditionnels qui, avec des P/E à un chiffre, végètent dans les profondeurs du classement des valorisations depuis des années. L’argument de la valorisation gagne d’autant plus de poids que les cours des marchés ne cessent d’augmenter dans le contexte de l’environnement de taux bas. Mais qu’en pense l’autre camp?

Les investisseurs axés sur la croissance mettent en avant les modèles économiques disruptifs des stars actuelles qui, à l’image de l’Américain Tesla, pionnier de la voiture électrique, concurrencent directement les entreprises sous-évaluées. Mais pour ces dernières, la valorisation actuelle tend à prendre le pas sur les chiffres d’affaires et bénéfices attendus. Le problème, c’est que sur le fond, les deux camps ont à la fois tort et raison. D’un côté, les titres «value» voient leur croissance rognée par des concurrents disruptifs, sachant que les cours du marché pourraient ne jamais se rapprocher de la valeur intrinsèque. D’un autre côté, les cours des valeurs de croissance sont bien supérieurs à leur valeur intrinsèque, ce qui pourrait entraîner d’importantes corrections si la croissance attendue par le marché ne devait pas être atteinte. En conséquence, ni les uns, ni les autres ne peuvent être qualifiés de bons ou de mauvais investissements.

Comment résoudre le dilemme «value» / «croissance»?

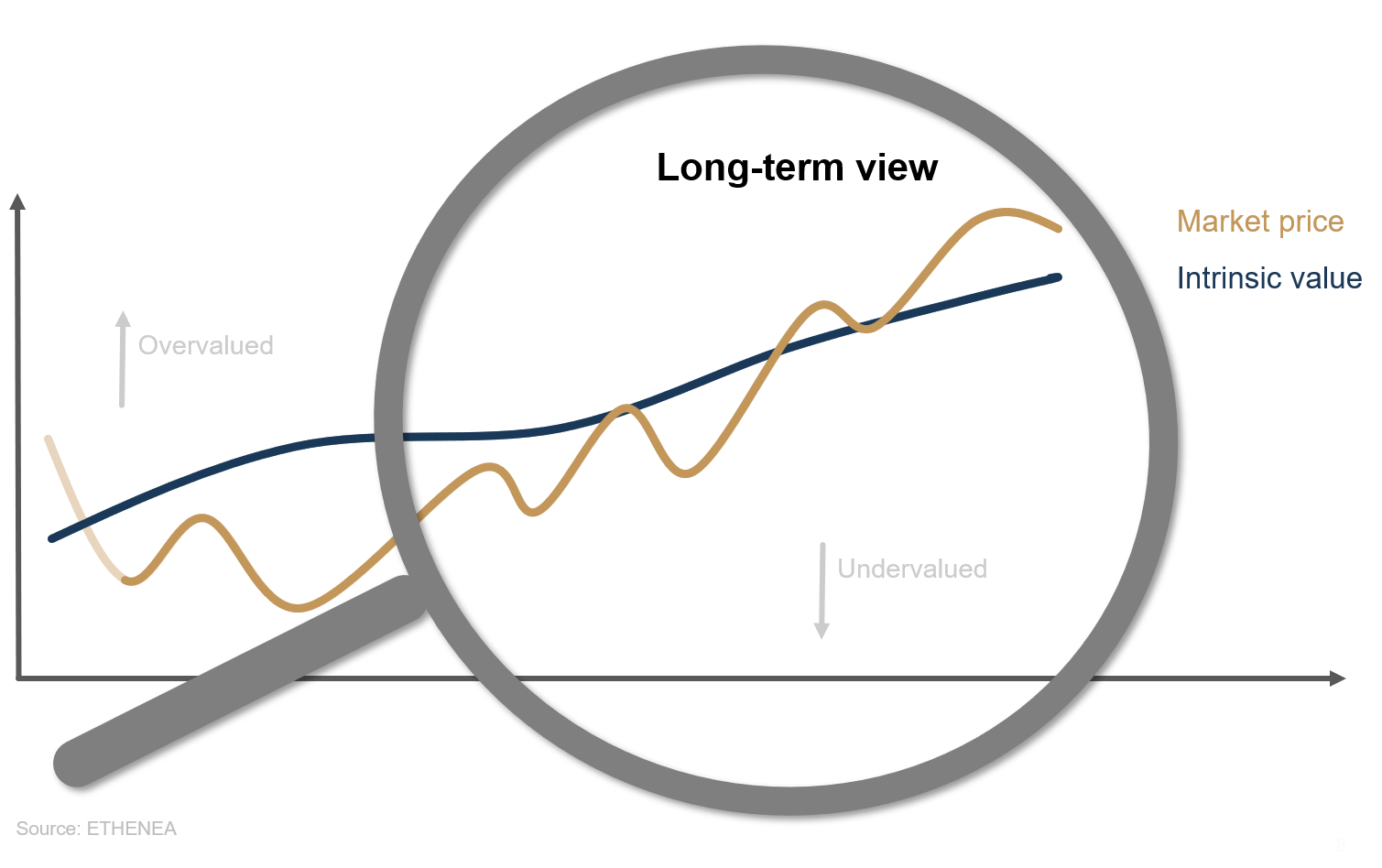

En gardant à l’esprit les atouts et les inconvénients de chaque style de gestion, les investisseurs peuvent déjà éviter les erreurs les plus grossières. La croissance et la valorisation ont toutes deux la même importance. Mais plus on regarde loin et plus l’idée d’investissement est axée sur le long terme, plus les moteurs de croissance structurelle deviennent dominants. L’influence des fluctuations à court terme perd en importance au fil du temps, comme le montre le graphique 4.

Tant que les extrêmes des fourchettes de valorisation comporteront des risques accrus, la voie du milieu restera la plus indiquée pour les investisseurs prudents. «Milieu» ne rime pas avec «médiocrité», bien au contraire: la voie médiane recouvre des entreprises de grande qualité s’appuyant sur des moteurs de croissance structurelle et des bilans solides tout en étant évaluées à leur juste valeur. C’est justement en misant sur ce type d’entreprises qu’Ethna-DYNAMISCH, le plus offensif des trois Ethna Funds, est parvenu à éviter de nombreux pièges «value» de ces dernières années. Comme pour les autres Ethna Funds, il est généralement recommandé de suivre une stratégie d’investissement ultra-flexible afin de dégager des rendements attractifs réguliers quelle que soit la phase de marché sans trop dépendre des régimes de marché fluctuants que sont les cycles «value» ou «croissance».

Plus d’informations sur les fonds Ethna