Si l’on compare la trajectoire des bénéfices des entreprises des marchés émergents à celle des entreprises des marchés développés au cours de la dernière décennie, il est logique que beaucoup la considèrent comme une décennie perdue pour les actions des marchés émergents. Les actions des marchés émergents sont-elles prêtes à rebondir?

Par Roger Merz, Head of mtx Portfolio Management, Senior Portfolio Manager, Marc Bindschädler, Client Portfolio Manager et Ireneus Stanislawek, Senior Equity Strategist/Quantitative Analyst

En bref

- La croissance potentielle du PIB à long terme des marchés émergents par rapport à celle des marchés développés devrait encore augmenter.

- Les marchés émergents d’Asie du Nord comptent un nombre important et croissant d’entreprises hautement spécialisées dominant le marché.

- Ces deux facteurs devraient permettre aux investisseurs de tabler sur une augmentation des bénéfices et de la rentabilité des entreprises des marchés émergents.

Modification des perceptions sur les actions des marchés émergents

La faiblesse du dollar américain et les attentes concernant le redressement de l’économie chinoise à la suite de la levée des restrictions de zéro-Covid ont provoqué des changements dans la perception des actions des marchés émergents. En témoigne l’indice MSCI EM, qui a surperformé l’indice MSCI World de +12,5% pour la période du 31/10/2022 au 31/01/2023 (en USD). En outre, après 39 semaines de sorties de capitaux, les fonds communs de placement actifs sur les marchés émergents mondiaux ont enregistré des entrées nettes depuis début 2023.

Ces changements semblent positifs pour les actions des marchés émergents, mais sont-ils le signe d’une tendance appelée à durer? La question est de savoir ce qu’il faudra pour que les actions des marchés émergents deviennent, et restent, une part importante de l’allocation d’actifs d’un investisseur. Pour y répondre, commençons par comprendre ce qui a stimulé la performance lors de la dernière décennie, en identifiant et en caractérisant les différentes phases de performance observées dans les actions des marchés émergents.

Bilan de deux décennies

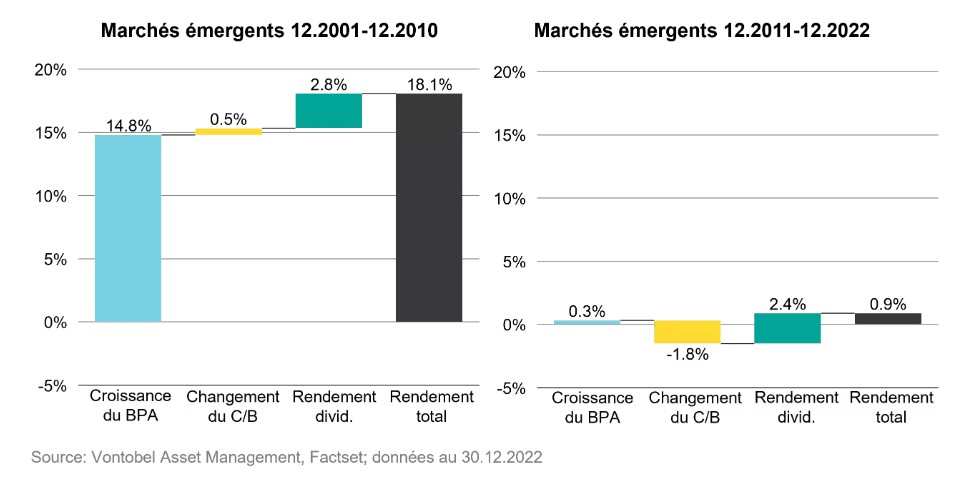

Le graphique 1 ci-dessous présente le rendement total net de l’indice MSCI EM de 2002 à 2022. Chaque année est décomposée pour afficher les moteurs du rendement de ladite année, tels que les dividendes et le ratio cours/bénéfices. Il est notable que la performance à long terme des marchés émergents est caractérisée par deux phases distinctes et contrastées: une période de croissance des bénéfices, représentée par les barres bleues pour les années 2002-2010 et 2011-2022, et une période de fortes fluctuations de la valorisation, comme le montrent les barres jaunes pour les années 2008-2011 et 2020-2021.

Ces deux phases distinctes deviennent encore plus nettes si l’on examine le graphique 2 ci-dessous qui montre la performance à long terme des marchés émergents. Comme le révèlent les graphiques à barres, la croissance globale des bénéfices pour les entreprises représentées dans l’indice MSCI EM est passée de +14% au cours de la période 2001-2010 à 0% au cours de la période 2011-2022.

Quels sont les facteurs à l’origine de la mauvaise performance?

Un examen des actions des marchés émergents dans cette perspective décennale montre que la mauvaise performance de ces dernières années ne s’explique pas simplement par une augmentation des incertitudes géopolitiques. Quelles pourraient en être les raisons? Des problèmes structurels ont-ils empêché la distribution des bénéfices? Ou le manque de développement des cadres juridiques dans les marchés émergents en est-il la cause? Notre avis est que le déclin de la croissance des bénéfices s’explique probablement mieux par les raisons fondamentales suivantes: une croissance plus faible des revenus en raison du ralentissement de la croissance du PIB, des marges plus faibles du fait de l’intensification mondiale de la concurrence, la baisse des taux d’intérêt, la chute des prix des matières premières et des effets de rééquilibrage au sein de l’indice.

Adopter une vision à long terme

Toutefois, comme le montre le graphique 2, la performance des marchés émergents sur toute la période de 21 ans reste légèrement supérieure à celle des marchés développés (8,0% contre 6,6%), même après la décennie perdue. Que faudra-t-il pour que les marchés émergents surperforment les marchés développés à long terme? En toute logique, sur la base des discussions précédentes, ce ne pourra être qu’une meilleure croissance des bénéfices qui, à son tour, conduira à de nouvelles expansions multiples.

Nous pensons que ce scénario est réaliste. Premièrement, la croissance potentielle du PIB à long terme des marchés émergents devrait encore augmenter par rapport aux pays développés. Dans le sillage de la crise financière mondiale de 2008 à 2009 et de la pandémie de Covid-19, des facteurs tels que la croissance démographique (sauf en Chine), l’augmentation des gains de productivité et la hausse des investissements en capital devraient contribuer à cette normalisation.

Deuxièmement, les marchés émergents d’Asie du Nord (Chine, Corée et Taïwan) comptent un nombre important et croissant d’entreprises hautement spécialisées dominant le marché, comme les fabricants de semi-conducteurs ou les producteurs de batteries. En raison de leurs fortes dépenses en matière de recherche et de développement, ces entreprises leaders mondiales devraient pouvoir renforcer encore plus leur position sur le marché.

Cela permettrait à ces secteurs à forte rentabilité et à forte croissance de gagner en importance, et d’augmenter ainsi éventuellement la croissance des bénéfices des entreprises des marchés émergents par rapport à celle des entreprises des marchés développés.

La décennie perdue étant révolue, à quoi les investisseurs doivent-ils maintenant s’attendre?

Les actions des marchés émergents sont-elles prêtes à rebondir? Du point de vue de la valorisation, nous nous trouvons maintenant à un point de départ intéressant: le ratio C/B de Shiller des actions des marchés émergents se négociant à une décote importante (>40%) par rapport à celui des actions des marchés développés. Cela suffira-t-il pour que les actions des marchés émergents attirent l’attention des investisseurs? Nous l’espérons, car il est temps de se tourner vers une nouvelle décennie où les actions des marchés émergents occuperont une part plus importante de l’allocation d’actifs d’un investisseur.

Informations importantes: les prévisions ou déclarations prospectives concernant des événements futurs ou des performances financières à venir de pays, marchés et/ou investissements sont basées sur une variété d’estimations et d’hypothèses. Rien ne peut garantir le fait que les hypothèses formulées dans le cadre des projections exposées se révéleront exactes, et il est possible que les résultats réels en diffèrent sensiblement. L’inclusion de prévisions ne saurait être considérée comme une indication selon laquelle Vontobel considère ces projections comme la prévision fiable d’événements futurs; il convient, par conséquent, de ne s’y fier que pour ce qu’elles sont. Vontobel se réserve le droit d’apporter des modifications et des corrections aux informations et opinions exprimées ici à tout moment, sans préavis.

Les performances passées ne présagent pas des résultats futurs. Rien ne peut garantir que les objectifs d’investissement seront atteints. Les investissements sont associés à des risques, notamment à un risque de perte éventuelle de capital. Ni l’allocation d’actifs ni la diversification ne garantissent un profit ou ne protègent contre des pertes sur des marchés en déclin. Les indices ne sont pas gérés. Aucuns frais ni aucune dépense ne sont pris en compte et il n’est pas possible d’investir directement dans un indice.

Les données MSCI sont destinées uniquement à un usage interne et ne peuvent être redistribuées ou utilisées dans le cadre de la création ou de l’offre de quelque titre, produit financier ou indice que ce soit. Ni MSCI ni aucune autre tierce partie impliquée dans la collecte, le calcul ou la création des données MSCI (ci-après désignées les «parties MSCI»), ou liée aux opérations susmentionnées, ne fournit de garantie ou de déclaration expresse ou implicite concernant lesdites données (ou les résultats à obtenir à partir de leur utilisation), et les parties MSCI déclinent ici expressément toute garantie quant à l’originalité, l’exactitude, l’exhaustivité, la qualité marchande ou l’adéquation à une fin particulière desdites données. Sans limiter la portée de ce qui précède, les parties MSCI, quelles qu’elles soient, ne sauraient en aucun cas être tenues responsables de quelque dommage direct, indirect, spécial, punitif, consécutif ou autre (y compris un manque à gagner) que ce soit, même si elles ont été avisées de la possibilité de tels dommages.