Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

La plupart des primes de risque ont terminé le premier semestre à des niveaux record. Les actions ont enregistré l’une de leurs meilleures performances semestrielles historique, les spread de crédit ont retrouvé leurs points bas d’avant crise financière et les indices des obligations souveraines ont généré des rendements similaires à ceux des actions grâce à une baisse importante des taux d’intérêt. Ces performances exceptionnelles illustrent l’ampleur de la «beta party» observée au cours des six premiers mois de l’année. Cependant, après cette euphorie, les investisseurs s’interrogent sur sa durée et se demandent dans quelle mesure nous sommes revenus au scénario du «goldilocks» de 2017. Malgré des performances similaires en termes de rendement des actifs, nous pensons que le contexte macroéconomique et financier actuel est différent de celui de l’époque.

Les mêmes rendements mais des facteurs sous-jacents différents

Au cours des six premiers mois de l’année, les actions mondiales ont dégagé un rendement total de 17%, avec une grande dispersion selon les pays et les secteurs. Les actions américaines ont progressé de 19,6%, tandis que les actions japonaises ont sous-performé avec une performance à un chiffre (+7,55%). Le MSCI World IT Services a enregistré un rendement impressionnant de 32,7% sur la période, mais le MSCI World Auto, seulement 6,8%. Les écarts de crédit ont suivi les rendements des actions avec une performance de 10% pour les indices Barclays US High Yield et Barclays Emerging USD Aggregate. Même les matières premières ont enregistré des rendements à deux chiffres avec une hausse de 22% du prix du pétrole, tandis que l’or a progressé de 10%. Pour mettre ces performances en perspective, les rendements de 2017 ont été similaires pour les actifs portés sur la croissance, mais ils l’ont été pour l’ensemble de l’année, pas seulement pour six mois. Les fameuses conditions de «goldilocks», caractérisées par une croissance mondiale supérieure au potentiel, sans pressions inflationnistes, avaient favorisé la plupart des actifs en 2017. L’absence d’inflation avait empêché tout resserrement des conditions financières, comme en témoigne la stabilité du rendement des obligations américaines à 10 ans autour de 2,4%, malgré la normalisation de la Fed au cours de l’année 2017.

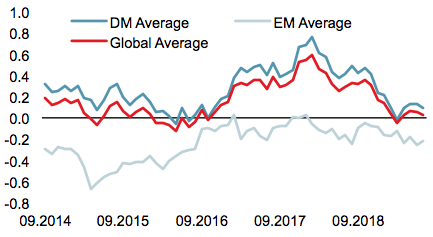

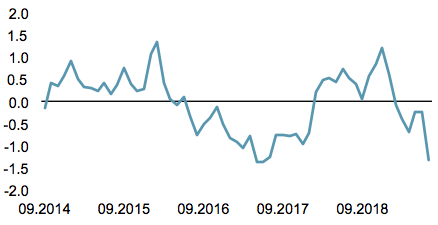

En résumé, les actifs axés sur la croissance en 2017 avaient bénéficié des effets positifs de l’expansion économique sans les inconvénients (c’est-à-dire la hausse des taux d’intérêt). Aujourd’hui, la situation est clairement différente. Premièrement, le paysage économique semble moins rose, la plupart des pays affichant une croissance en déclin et inférieure au potentiel. Pour illustrer notre propos, le niveau moyen de notre « World Nowcaster », qui vise à suivre l’évolution de l’économie mondiale en temps réel, s’est établi à +0,02 sur les six premiers mois de 2019 contre +0,4 en 2017. Deuxièmement, les rendements des actifs en 2017 ont suivi une année de croissance positive des actifs en 2016 tandis que les rendements de 2019 viennent après l’une des plus mauvaises performances annuelles sur ce marché, en dehors d’une période de récession. Les changements de valorisation et de confiance ont été les principaux moteurs de la reprise observée en 2019. Cependant, la politique monétaire reste le principal moteur de la formidable première partie d’année.

Cette année, contrairement au scénario du «goldilocks», la position de plus en plus accommodante des banques centrales a été le principal facteur pour expliquer la hausse des actifs. Le changement dans les prévisions monétaires a été massif. En novembre 2018, les contrats à terme du Fed Fund anticipaient les taux de la Fed à 2,9% pour décembre 2020. Fin juin 2019, ils étaient tombés à 1,3%, soit 100 points de base en dessous du taux actuel. C’est la raison pour laquelle, pour nous, 2017 n’est pas la référence pour décrire le contexte actuel. Nous préférons la fin de l’année 2010 lorsque la Fed a souligné qu’elle était « disposée à fournir des aménagements supplémentaires si nécessaire pour soutenir la reprise économique et ramener l’inflation à des niveaux compatibles avec son mandat », ou en 2015 lorsque la BCE et la BOJ augmenté leurs bilans de manière significative. Nous avons analysé la performance des actions à la suite des annonces liées au QE de la Fed entre 2008 et 2012, lorsque la position de la banque centrale américaine était accommodante. Il y a eu 8 mesures spécifiques rapportées ici: https://www.federalreserve.gov/monetarypolicy/timeline-balance-sheet-policies.htm. En moyenne, la performance sur six mois qui a suivi ces communications a été très positive pour les actifs axés sur la croissance, avec une performance moyenne de 15% pour le S & P 500, très similaire à celle du premier semestre de 2019.

Où sont les risques?

Quelle est la durabilité de la tendance actuelle? À notre avis, les risques reposent davantage sur un «repricing» éventuel des anticipations de politique monétaire et pas nécessairement au niveau de la dynamique macroéconomique. Récemment, la Fed a justifié son revirement accommodant par 1) les risques de guerre commerciale et 2) une inflation plus faible que prévu. En juin, ses prévisions de PIB n’ont pas changé, soulignant des inquiétudes plus grandes concernant la confiance des entreprises et le sentiment de marché que les fondamentaux de l’économie américaine. Si la situation de la guerre commerciale se stabilisait, la nécessité d’un assouplissement et son ampleur seraient remise en question. À notre avis, ce scénario est plus probable et constitue le scénario de risque plutôt qu’une nouvelle accélération de la croissance mondiale poussant le risque d’inflation à la hausse. En mai 2013, lors de la séance de questions-réponses concernant son témoignage devant le Comité économique mixte du Congrès, le Président de la Fed, Bernanke avait déclaré que le FOMC « pourrait, lors de ses prochaines réunions, faire un pas en avant dans son rythme d’achats « si ses membres voyaient une amélioration continue ». Ce type de communication avait fait baisser la plupart des actifs, générant l’un des chocs de corrélation les plus importants de l’histoire. Nous ne nous attendons pas à ce que cette tendance se répète plus tard cette année. Toutefois, étant donné les prix actuels de la politique monétaire, les niveaux d’endettement extrêmement élevés dus à la nouvelle «recherche de rendement» et au risque de duration intégré directement ou indirectement dans la plupart des portefeuilles, toute surprise de la politique monétaire affecterait considérablement les performances futures des actifs.

Soyez prêt à prendre vos bénéfices

Comment faire face à cette situation? Nous pensons que le risque est multidimensionnel. Dans notre processus d’allocation dynamique, nous avons identifié trois facteurs clés qui affectent le rendement des actifs à moyen terme: les risques macro, le sentiment du marché et la valorisation. Le suivi régulier de ces facteurs de risque permet une allocation dynamique qui lisse les rendements de nos stratégies. À l’heure actuelle, ni l’élément macroéconomique ni les valorisations n’appellent un renversement de notre surpondération du bêta. Le sentiment est plus équilibré alors que le positionnement n’est pas extrême et que le «momentum» est favorable. Cependant, les prix sont un peu trop complaisants. C’est pourquoi, la situation peut changer radicalement et rapidement, et nous devons rester flexibles et être prêts à prendre des bénéfices afin de limiter la participation à la baisse.

Nowcasters

Sources: Unigestion, Bloomberg, 8 juillet 2019.

INFORMATIONS IMPORTANTES

Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.