Face à l’environnement géopolitique actuel, on peut s’étonner : les risques accrus devraient logiquement entraîner la hausse des prix des valeurs refuges; or, le dollar fait tout le contraire, tandis que l’euro s’apprécie. Les décisions prises par la FED et la BCE sont, quant à elles, très attendues car elles pourraient avoir une influence significative sur le taux de change.

La noyade du dollar américain n’est que pure coïncidence avec l’ouragan Harvey qui a ravagé le Texas et la Louisiane ces derniers jours.

Images terrifiantes que celles de Houston sous les eaux. Selon les estimations, Harvey a déversé plus de 80 milliards de mètres cubes de pluie sur le sud du Texas, et ce n’est pas fini. Cela correspond approximativement à la quantité d’eau qui s’écoule en moyenne dans le Rhin en 400 jours, ou à presque deux fois le volume du lac de Constance. Reste à espérer que les images ouvriront les yeux de Donald Trump sur la réalité du changement climatique et l’inciteront à signer l’Accord de Paris.

Le monde semble aujourd’hui dominé par deux égomaniaques, et il ne s’agit pas d’Angela Merkel ni de Martin Schulz. D’un côté, nous avons un jeune joufflu qui joue avec des missiles. De l’autre, nous avons un senior au teint orange qui twitte d’abord et réfléchit après. Un cocktail explosif. Espérons aussi ici que nous en sortirons indemnes.

Certes, le dernier essai de la Corée du Nord a montré une anomalie. Traditionnellement, l’accroissement des risques géopolitiques s’accompagne de la baisse des cours des placements risqués (actions et obligations à haut rendement) et de la hausse des prix des valeurs refuges (emprunts d’État, or, franc suisse et dollar). Traditionnellement! Cette fois-ci, c’est encore le cas, sauf pour le dollar. Non seulement le billet vert n’a pas augmenté, mais il s’est engagé dans la direction opposée, comme s’il était perçu comme un placement risqué, ce qui est finalement peut-être le cas si l’on pense au président en exercice.

Mais pour être tout à fait honnête, la dépréciation sensible du dollar se joue essentiellement, mais pas seulement, face à la monnaie unique tant décriée. Dans le graphique 1, on constate que la chute entre le cours le plus haut (1,0340) et le cours le plus bas (1,2071) s’établit à 16 %. Dans le même temps, le graphique indique également que le taux de change semble revenir dans l’« ancienne » fourchette de négociation de 1,20‑1,40. C’est en tout cas ce que croient de nombreux augures du marché, typiquement ceux qui, il y a quelques mois encore, fantasmaient sur un taux de change inférieur à la parité.

Pour savoir s’il s’agit d’une dépréciation du dollar ou d’une appréciation de l’euro, jetons un œil au graphique 2 qui présente le cours du dollar pondéré par les échanges tel que calculé et publié par la Réserve fédérale américaine. L’idée sous-jacente est qu’un pays échange des marchandises et des services non pas avec un seul espace économique, mais avec plusieurs. Maintenant, si l’on souhaite déterminer l’effet positif d’une dépréciation ou négatif d’une appréciation, il faut calculer les gains et pertes de change par rapport aux monnaies des partenaires commerciaux et pondérer cette variation avec le volume des flux commerciaux. Le graphique 2 montre que le dollar pondéré par les échanges a également perdu près de 10 % de sa valeur cette année.

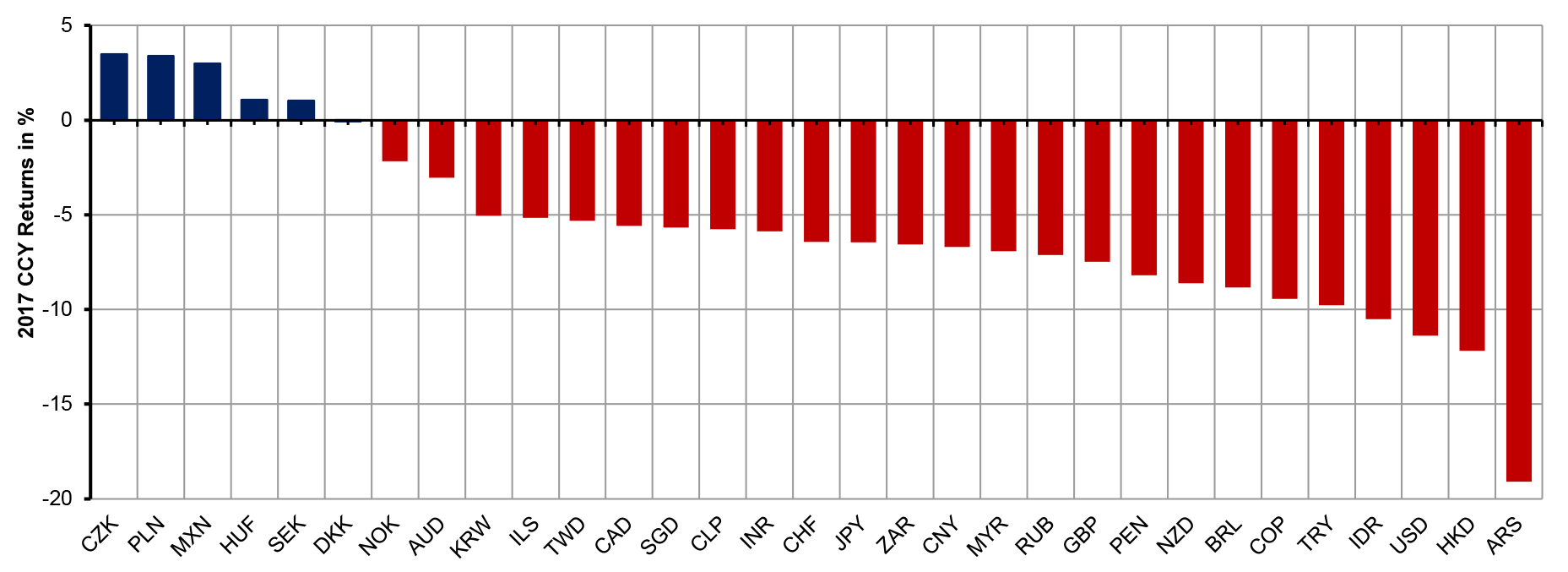

Pour finir, le graphique 3 présente les variations de valeur de l’EUR par rapport à d’autres monnaies depuis le début de l’année. Les cours de clôture quotidiens servent de base de calcul. À quelques exceptions près, l’euro a gagné du terrain face à toutes les monnaies.

La conclusion est évidente : nous sommes en présence d’une correction (partielle) de la sous-évaluation de la monnaie unique liée à la crise de la zone euro. L’évolution du cours EUR/USD est donc un mélange entre la correction de la surévaluation du dollar déclenchée par l’euphorie initiale autour de l’élection de Donald Trump et la correction de la sous-évaluation de l’euro.

Cependant, rien ne nous garantit que nous reverrons des cours EUR/USD à 1,25, voire au-dessus ! Ne perdons pas les risques des yeux. En fin de compte, Donald Trump est toujours président des États-Unis et ne cesse de nous surprendre (peut-être dans le bon sens pour une fois). D’autre part, l’endettement de la Grèce, de l’Italie ou de la France ne s’est pas résorbé du jour au lendemain et pèse toujours sur les budgets publics. La crise de confiance dans la zone euro pourrait donc resurgir à tout moment et donner un coup de frein brutal à l’euphorie actuelle.

Yves Longchamp mentionne d’autres risques dans le volet macroéconomique du commentaire de marché. Mais nous aimerions mentionner un dernier risque. Alors qu’en mars de cette année, de nombreux acteurs du marché prévoyaient encore le relèvement des taux de la Réserve fédérale en septembre et en décembre, la probabilité que la Fed opte pour le statu quo lors de sa réunion du 20 septembre prochain est désormais proche de 100 % ! (cf. graphique 4)

Nul besoin d’être sceptique pour juger cela excessif. C’est uniquement dans le cas jugé improbable d’une décision contraire de la Réserve fédérale que le billet vert pourrait repartir fortement à la hausse, mettant brutalement fin à cet accès de faiblesse. Nous n’attendons pas non plus de changement lors du prochain comité de politique monétaire, mais selon nous, la Fed devrait annoncer la réduction progressive de son bilan démesuré dès le mois d’octobre.

La BCE est également sous pression. Le conseil des gouverneurs de la BCE doit réfléchir sur la question de savoir comment poursuivre le programme d’achat d’obligations et s’il faut le maintenir. La décision qui sera prise en la matière et l’accueil que lui réservera le marché pourraient exercer une forte influence sur le taux de change.

Fidèles à nos habitudes, nous nous efforçons de conserver une certaine souplesse dans nos investissements et de ne pas seulement fonder nos actes et nos réflexions sur les simples chiffres. A titre d’exemple, puisque les taux de change suivent généralement des directions diverses, le recours aux options sur devises peut permettre de générer des gains et de réduire les fluctuations des rendements. Et c’est là le cœur même de notre métier.

Retrouvez également les Perspectives macroéconomiques d’Yves Longchamp sur le site de ETHENEA Independent Investors