C'est le rendement, plutôt que le profil de la courbe, sur lequel se sont concentrés les marchés obligataires ces derniers jours.

Les inquiétudes sur la trajectoire des Treasuries américains à 10 ans s’estompent (pour l’instant), mais l’embonpoint pris par la courbe des taux dans la zone 2-10 ans, résultat de la dynamique de l’offre et de la demande sur les marchés à court terme, a braqué en effet les projecteurs sur les rendements. Alors qu’ils augmentent à moyen terme, une partie du secteur bancaire dépoussière ses plans marketing pour collecter des dépôts au travers de la vente de certificats, y voyant là l’opportunité d’améliorer ses bilans avec l’étalement des échéances.

La nécessité de financer ces certificats sans encourir de risque de crédit fait des banques des clients idéaux pour les Treasuries à plus haut rendement émis pour pour satisfaire les besoins en liquidités du gouvernement américain qui se sont ravivés.

Pendant ce temps, alors que marché intègre ces changement sur les échéances les plus courtes, le LIBOR USD à trois mois tempère sa dérive haussière à mesure que l’emprunt se stabilise. Par conséquent l’écart entre le taux LIBOR et le taux des swaps indexés sur le taux à un jour aux États-Unis a continué de reculer par rapport au sommet de 59,6 points de base atteint début avril. Il est descendu à 51,4 points, reflétant ainsi la légère baisse dans la demande des dépôts à vue, aidée en cela par la Fed qui a clarifié ses intentions entre ses réunions de mars et de mai.

Source: Bloomberg, le 9 mai 2018. Les données historiques ne garantissent pas les évolutions futures. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement. Les rendements de l’indice n’incluent pas les frais de gestion ou de souscription. Ces informations sont fournies à titre indicatif seulement et ne reflètent pas les performances d’un placement réel.

A la hausse: le dollar américain

Les monnaies sont notoirement volatiles, influencées par la géopolitique, les politiques des banques centrales, les écarts de taux d’intérêt et les changements d’opinion sur tous ces sujets. Depuis le début de l’année, le dollar a évolué en dents de scie par rapport aux autres devises. Mais sur une base pondérée en fonction des échanges commerciaux, le billet vert a grimpé constamment depuis la mi-avril, augmentant d’un peu moins de 4% entre le 16 avril et le 7 mai, à peu près en ligne droite.

Source : Bloomberg, le 9 mai 2018.

Comme d’habitude, les opinions divergent quant à la cause. Mais comme cette appréciation s’est produite contre pratiquement toutes les principales devises en même temps, il est clair que tout tient au dollar. L’explication la plus simple pourrait être les flux de fonds mondiaux, car les échéances les plus courtes de la courbe des taux américains commencent à générer des revenus attrayants sur une base absolue et aussi en relatif, notamment par rapport à l’Europe.

Source : Bloomberg, le 9 mai 2018

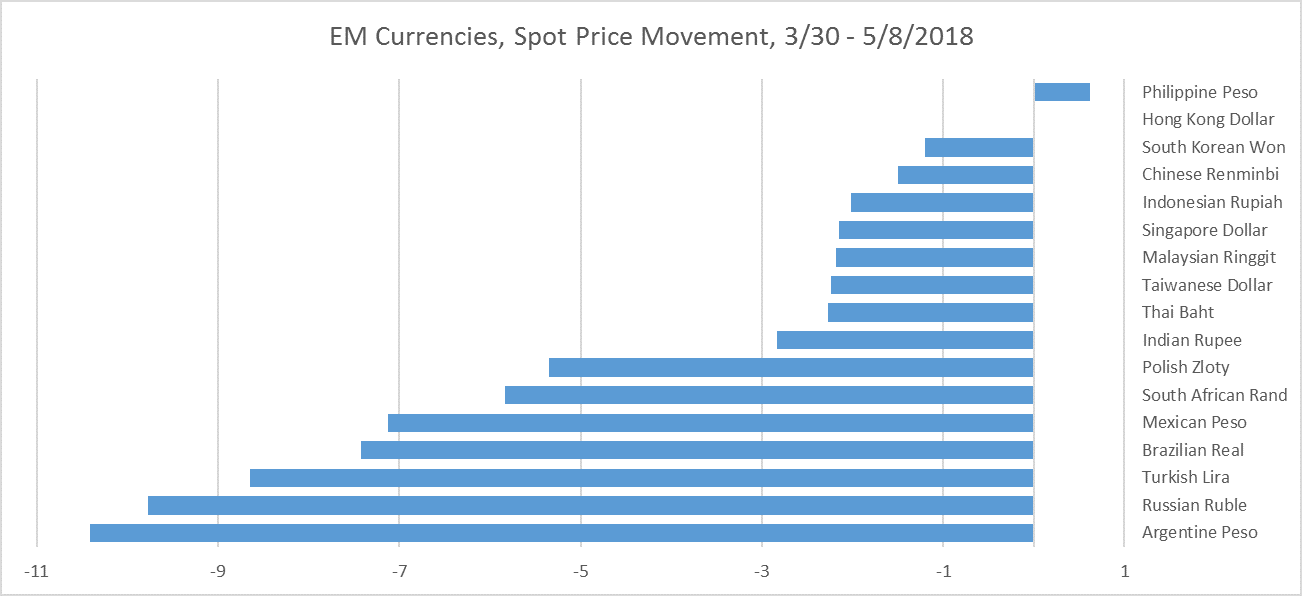

Il en va de même pour les monnaies de la zone euro sur cette période, bien que le peso argentin, le rouble russe, la livre turque et le real brésilien aient par ailleurs leurs raisons de baisser, indépendamment les unes des autres..

Source : Bloomberg, le 9 mai 2018

Écarts de rendement sur les marchés émergents

La baisse de près de 5% de l’indice Bloomberg Barclays EM Local Currency Index depuis son plus haut le 25 janvier de cette année est bien connue. Mais, ce qui semble plus important, c’est la contraction de l’avantage en rendement entre l’indice en monnaie locale et son équivalent en monnaie forte au cours des trois dernières années. Pour la maturité de 5 ans, à la fin juin 2016, l’écart atteignait 3,69 %. Depuis, il est descendu à 2,03 % vers la fin avril pour se reprendre à 2,14 % le 8 mai. En termes de yield-to-worst, c’est-à-dire de pire rendement, l’indice en monnaie forte est désormais légèrement supérieur à son équivalent en monnaie locale : 4,99% contre 4,96% au 7 mai.

Source : Bloomberg, le 2 mai 2018

Cela dissipe-t-il le bénéfice global de posséder des obligations émergentes en monnaie locale? Très probablement, cela dépend spécifiquement de l’obligation en question et du pays émetteur. Quoi qu’il en soit, ce changement pourrait être un autre effet secondaire des flux de fonds vers les échéances courtes américaines.