Les marchés financiers sont restés stables la semaine dernière. Les prix sont restés inchangés ou ont évolué dans une fourchette étroite, à l'exception du pétrole, qui a chuté de 5% au cours de la semaine.

Points à retenir

- Alors qu’il est courant que la troisième semaine du mois soit stable pour les marchés financiers, nous avons été surpris par la réaction plutôt discrète à trois nouvelles données

- Les nouvelles données comprenaient un rebond plus fort que prévu en Chine, le début de la saison des bénéfices aux États-Unis dépassant les attentes jusqu’à présent, et la première sortie de fonds du marché monétaire depuis la mi-février aux États-Unis.

Il est courant que la troisième semaine du mois soit stable, car les investisseurs font une pause et évaluent l’avalanche de données accumulées avant d’ajuster leur feuille de route et leur thèse d’investissement pour les mois à venir. Malgré cela, Muzinich a été surpris par la réaction plutôt discrète à trois nouvelles données.

Tout d’abord, nous avons assisté à un rebond économique plus fort que prévu en Chine. Au premier trimestre, le PIB (produit intérieur brut) s’est accéléré pour atteindre 4,5% en glissement annuel, contre 2,9% au quatrième trimestre. Ce chiffre est nettement supérieur à l’estimation médiane de Bloomberg (4%) et a été soutenu par la vigueur des ventes au détail, qui ont progressé de 10,6% en glissement annuel en mars (ce qui est également nettement supérieur à l’estimation médiane de Bloomberg (7,6% en glissement annuel). Dans le même temps, des « pousses vertes » pourraient apparaître dans le secteur de l’immobilier. En mars, les ventes immobilières ont rebondi à +0,1% en glissement annuel, enregistrant la première croissance positive en glissement annuel depuis la mi-2021. En outre, pour le deuxième mois consécutif, les prix des nouveaux logements ont augmenté, de 0,44% en mars après une hausse de 0,3% en février. Les détracteurs de la Chine souligneront l’inégalité de la reprise post-COVID menée par les consommateurs et auront probablement besoin d’un ou deux mois supplémentaires de données solides pour être convaincus. Toutefois, au rythme actuel, nous sommes convaincus que la Chine peut enregistrer une croissance supérieure à 6% cette année.

La saison des résultats des entreprises du premier trimestre a commencé aux États-Unis, avec les rapports de 19% des entreprises du S&P 500. Jusqu’à présent, les bénéfices dépassent les estimations de +5,6%, 73% des entreprises dépassant les prévisions.1 Les sociétés financières ont dominé les résultats jusqu’à présent, les cinq grandes banques (J.P. Morgan, Bank of America, Citigroup, Goldman Sachs et Morgan Stanley) dépassant les prévisions de 15,3%, tandis que les autres sociétés financières ont manqué les prévisions de 1,9%. Les investisseurs les plus pessimistes pourraient suggérer que cela montre un nouvel affaiblissement des petites institutions financières aux États-Unis, mais la plupart des investisseurs attendent probablement les rapports des 175 sociétés (42% du S&P 500) de la semaine prochaine avant de tirer des conclusions sur la santé des entreprises américaines.

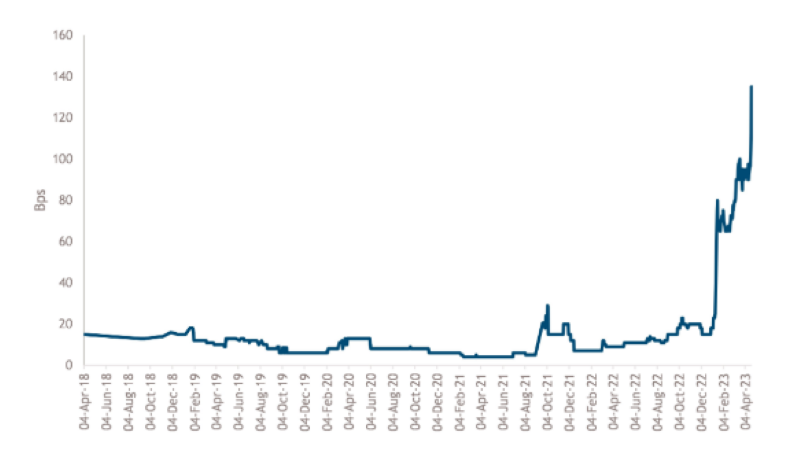

Enfin, selon les données hebdomadaires sur les flux de fonds, les fonds du marché monétaire aux États-Unis ont enregistré une sortie de 62,9 milliards de dollars (0,99% des actifs sous gestion)2, la première depuis la mi-février. Cela peut être considéré comme une nouvelle positive indiquant que la confiance revient dans le système bancaire et dans les actifs à risque. Dans le même temps, les « marchands de malheur » suggéreront une perte de confiance dans la capacité du gouvernement américain à se financer lui-même alors qu’il s’approche de la limite du plafond de la dette, et ils pourraient souligner la hausse soudaine du swap de défaut de crédit souverain américain à un an (voir le graphique de la semaine).

Graphique de la semaine: Inquiétudes concernant le plafond de la dette

1. Credit Suisse Earnings Brief, 21 avril 2023

2. Standard Chartered, “EM flow dynamics – Early signs of recovery,” 21 avril 2023

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.