À l'approche de la fin du mois, les marchés ont continué à évoluer sur un ton modéré. La semaine dernière, pour la deuxième semaine consécutive, le principal moteur a été la hausse des rendements des obligations d'État à travers le monde, la partie avant des courbes gouvernementales continuant à sous-performer.

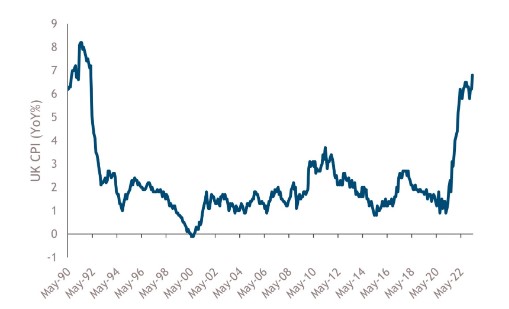

Les obligations d’État britanniques (gilts) ont été les moins performantes la semaine dernière, le rendement des gilts à 2 ans ayant augmenté de près de 50 points de base. Nous avons également constaté une baisse moins importante que prévu des prix à la consommation au Royaume-Uni en avril, qui sont passés de 10,1% en mars à 8,7% en glissement annuel, alors que les prévisions étaient de 8,2% en glissement annuel. Ceci est dû au fait que les prix des denrées alimentaires sont restés obstinément stables dans le panier de prix, ne ralentissant que de 19,6% en glissement annuel à 19,3% en glissement annuel. Pendant ce temps, l’inflation de base a augmenté, atteignant 6,8% en glissement annuel, des niveaux jamais vus depuis le début des années 90, et nettement supérieurs aux attentes de 6,2% en glissement annuel (voir le graphique de la semaine). Cela a conduit les investisseurs à réévaluer les taux de base terminaux pour le Royaume-Uni; le pic implicite Bloomberg des taux de base est maintenant de 5,50%, contre 4,80% un mois plus tôt. Selon nous, il convient également de noter que les rendements des gilts se rapprochent rapidement des niveaux de rendement qui ont provoqué des tensions importantes dans le secteur des retraites au Royaume-Uni au début de l’année.

Le terme « gilt » ou « gilt-edged security » fait référence à la principale caractéristique des obligations d’État britanniques en tant qu’investissement: le gouvernement britannique n’a jamais manqué d’effectuer un paiement d’intérêt ou de principal lorsqu’il était dû. Ce n’est pas le cas du gouvernement américain, qui a pris du retard à plusieurs reprises. Tout d’abord, la guerre de 1812, qui a brièvement opposé les États-Unis au Royaume-Uni, a entraîné une augmentation des dépenses militaires et un retard dans la collecte des recettes, ce qui a empêché le Trésor américain d’honorer toutes ses obligations en 1814. Deuxièmement, en 1933, le président Franklin Roosevelt, qui venait d’être inauguré, a supervisé la suspension de l’étalon-or afin de lutter contre la Grande Dépression. On a prétendu que l’annulation par Roosevelt des clauses relatives à l’or dans les obligations fédérales équivalait à une restructuration de la dette. Enfin, au printemps 1979, nous avons assisté à ce que l’on appelle désormais le « mini défaut de paiement », au cours duquel le Trésor américain n’a pas effectué les paiements prévus à certains investisseurs. Nous pensons qu’il est juste d’écrire que les systèmes ont été considérablement améliorés depuis lors.

L’année 2023 sera-t-elle la quatrième année de défaut de paiement? Selon la dernière mise à jour de la secrétaire au Trésor, Janet Yellen, le gouvernement américain risque de se retrouver volontairement en défaut de paiement, probablement à partir du 5 juin. Toutefois, les investisseurs restent confiants quant à la conclusion d’un accord et au relèvement du plafond de la dette à temps pour éviter un défaut de paiement, maintenant que le président de la Chambre des représentants, Kevin McCarthy, et le président Joe Biden ont annoncé un accord sur la dette au cours du week-end (qui doit encore être adopté par le Congrès lui-même). La confiance dans cette issue peut être déduite du fait que le dollar américain s’est apprécié, que l’or a perdu de sa valeur et que le rendement des bons du Trésor américain arrivant à échéance en juin a baissé la semaine dernière.

Le point important est que, quoi qu’il arrive au cours des sept prochains jours, l’économie américaine subira un frein supplémentaire à la croissance en raison des réductions de dépenses. Dans l’éventualité peu probable d’un défaut de paiement, ce frein sera draconien, mais le niveau de réduction des dépenses finalement nécessaire pour parvenir à un accord dépendra de l’équipe républicaine (favorable à des réductions de dépenses plus importantes) ou de l’équipe de négociation de la Maison Blanche, qui clignera des yeux en premier. L’incertitude quant à l’ampleur de ce frein supplémentaire vient s’ajouter à une liste de facteurs défavorables à la croissance future des États-Unis, allant d’une politique monétaire restrictive à la garantie de la stabilité financière au niveau des banques régionales, en passant par un resserrement potentiel important de la croissance du crédit et, à présent, par un ralentissement des dépenses publiques. Par conséquent, il ne serait pas surprenant de lire dans les minutes du Federal Open Market Committee (FOMC) que le comité envisage de faire une pause lors de sa réunion de juin.

D’un autre côté, nous devons également tenir compte d’une autre semaine de données économiques solides et supérieures au consensus, notamment l’indice PMI composite flash (indice des directeurs d’achat) qui a atteint un sommet de 13 mois, la croissance du premier trimestre révisée à la hausse à 1,3% en glissement annuel et la jauge d’inflation préférée du FOMC (Core PCE), qui a augmenté plus rapidement que prévu. La question devrait peut-être être la suivante: Le FOMC va-t-il fermer les yeux et ramener les rendements des emprunts d’État américains à des niveaux qui ont provoqué des tensions importantes dans les bilans des banques régionales, ou va-t-il attendre de voir si les freins à la croissance en place ont l’effet escompté?

Graphique de la semaine: Accélération de l’inflation de base au Royaume-Uni

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.