Au vu des données sanitaires chinoises, les mesures de quarantaine semblent efficaces pour freiner la propagation du coronavirus mais elles entravent tout ou partie de l’activité économique. C’est l’exemple-type d’un choc d’offre négatif. A l’échelon macroéconomique, ce type de chocs est rare. La plupart des récessions sont causées par des chocs négatifs de demande suite à une baisse du pouvoir d’achat du revenu ou de la valeur des actifs. Au fil des décennies, la politique économique a fait des progrès pour soutenir la demande quand c’est nécessaire (relance budgétaire, baisse des taux). Mais que faire pour soutenir l’offre?

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

L’incertitude, propagateur des chocs

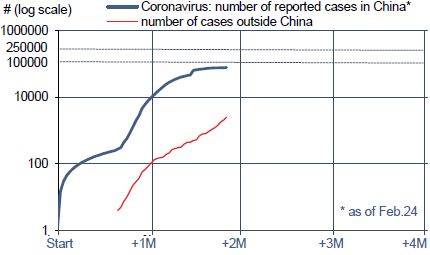

D’après l’OMS qui synthétise quotidiennement les informations venant des autorités sanitaires nationales1, la propagation de l’épidémie de coronavirus ralentit en Chine, mais depuis quelques jours elle tend à s’accentuer dans le reste du monde (graphe). Les mesures de quarantaine que la Chine a imposées de manière radicale ont bien eu pour effet de limiter l’expansion du virus. C’est une évolution positive au plan sanitaire. Mais ces mesures ont aussi pour conséquence de stopper ou d’entraver fortement l’activité économique. En Chine, des informations parcellaires, par exemple sur les transactions immobilières ou les ventes de véhicules, sont alarmantes. Toute l’économie chinoise n’est certes pas à l’arrêt mais vu le nombre de jours de travail perdus et les retards de remise en route, il ne serait pas étonnant que le rythme trimestriel de croissance en Chine recule d’environ 2 points au T12.

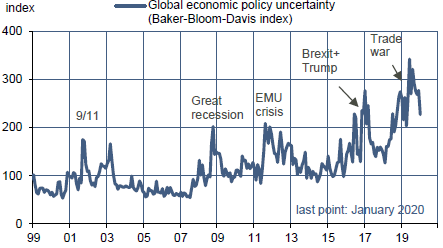

A l‘échelon global, l’impact direct serait une perte d’environ 0.5 point. Ces estimations, il va sans dire, sont provisoires et seraient bouleversées si d’autres pays devaient être forcés de mettre à l’arrêt tout ou partie de leur appareil productif. C’est un risque qu’il faut désormais considérer car ces derniers jours, le nombre de personnes infectées par le coronavirus a bondi en Corée du sud, en Iran, et en Italie. La mise en quarantaine de 50.000 personnes en Italie, le week-end dernier, a davantage paniqué les marchés que celle de 50 millions d’individus en Chine. Au choc d’offre vient désormais s’ajouter un choc de confiance, à un moment où l’incertitude économique était déjà élevée (graphe). On examine ce que cela implique pour les comportements des agents et pour la réaction de politique économique.

Dans l’analyse économique, il est usuel de faire une distinction selon qu’un choc négatif porte sur l’offre ou sur la demande.

Les chocs de demande sont la cause la plus commune des évolutions du cycle. Ils se produisent par exemple lorsque les ménages ou les entreprises voient leur revenu ou leurs actifs baisser, par exemple lors d’une crise de crédit. Comme cela révèle le plus souvent un excès d’endettement s’en suit une période de purge durant laquelle les dépenses diminuent. Le secteur financier est alors en général le vecteur de propagation à tous les secteurs de l’économie. Un choc de demande aboutit à réduire le niveau de production et le niveau des prix.

Les chocs d’offre sont courants à l’échelon d’un secteur, par exemple quand une firme fait face à une hausse imprévue du prix de ses inputs et/ou une réduction de leur quantité. A l’échelon macroéconomique, les chocs d’offre sont plus rares. Les exemples historiques sont les chocs pétroliers (exemple de l’embargo de l’OPEP en 1973) ou les périodes de guerre quand la production de biens civils se trouve contrainte par la nécessité de produire des biens militaires. Un choc d’offre aboutit à réduire le niveau de production et à élever le niveau des prix (situation de pénurie).

Le coronavirus est en premier lieu un choc d’offre puisqu’il crée, de manière transitoire, des entraves à la production en Chine (interdiction des déplacements, absentéisme, perturbation des chaînes d’approvisionnement). Les répercussions sur le reste du monde vont aussi se faire sentir du côté de l’offre (manque de biens intermédiaires, retard dans l’assemblage de produits finis).

Par la force des choses, la demande est affectée, mais c’est un effet de second ordre. Si les Chinois ne voyagent plus ou n’achètent plus de voitures ni de logements, ce n’est pas dû à une baisse des revenus ou un asséchement soudain du crédit mais la conséquence des mesures administratives. Certaines de ces dépenses ne sont que décalées dans le temps, d’autres toutefois ne seront pas rattrapées. Il est peu probable qu’une fois l’épidémie endiguée le touriste chinois voyage deux fois plus pour compenser son confinement des dernières semaines. De plus, l’impact est fort hétérogène selon les secteurs. Dans le cas présent, les consommateurs qui sont les plus exposés au virus substituent des achats de précaution (des produits alimentaires ou pharmaceutiques) à d’autres dépenses discrétionnaires (voyages).

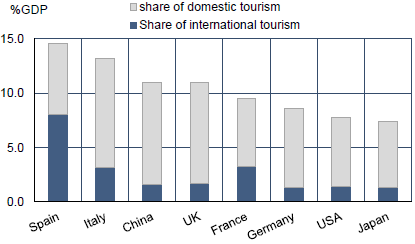

Pour le reste du monde, l’impact immédiat est une évaporation ponctuelle de la demande chinoise concentrée sur le secteur du tourisme et ce qui lui est associé (transport aérien, loisir, restauration), avec le risque d’extension dans d’autres zones en fonction de l’évolution de l’épidémie. D’après le World Travel and Tourism Council, le secteur « tourisme & transport » contribue pour environ 10% du PIB dans les grandes économies développées (graphe du haut). La part du tourisme international n’en représente qu’un quart seulement en moyenne. Sur ce segment, la Chine représente un poids assez modeste, du moins hors d’Asie, mais sa contribution dans le développement du tourisme international ces dernières années a été significative (graphe du bas).

Face au choc du coronavirus, le schéma qui est le plus souvent retenu est celui d’une chute sévère mais ponctuelle de l’activité, principalement en Chine, puis dans les pays les plus étroitement associés à la production et aux échanges chinois (Corée, Taiwan, Japon), et de manière plus diffuse dans le reste du monde. Quand l’épidémie sera totalement sous contrôle, il y aura un rattrapage significatif. On n’a pas de raison probante d’abandonner ce schéma en V, mais il va sans dire que diverses influences peuvent rapidement modifier la situation.

Quatre facteurs méritent une attention spéciale

Confiance des ménages

Le choc est une crise sanitaire dont l’origine reste assez mystérieuse et, par le fait même, c’est un événement propice à des exagérations de tous ordres. Les réseaux sociaux peuvent amplifier les angoisses. C’est ce qu’on avait constaté pas plus tard que l’été dernier quand beaucoup d’investisseurs se sont mis à craindre une rechute imminente en récession de l’économie US. A ce stade, on ne constate pas de mouvement de panique, ni en Chine, ni ailleurs, mais il est certain que la confiance des ménages est un élément-clé d’atténuation ou, au contraire, d’amplification des conséquences économiques de ce choc.

Mesures de quarantaine

Si les impératifs de santé publique amènent à multiplier le confinement de portions importantes de territoires (villes ou régions) et pas seulement quelques hôtels ou paquebots, il est évident, au vu de l’exemple chinois, que les perturbations de la production vont s’étendre. Les derniers développements en Italie sont, sur ce point, négatifs, tant dans leur effet direct pour l’économie que dans leurs effets indirects sur le climat général de confiance (voir supra).

Réponses de politique économique

Comme on l’a dit, la réponse à un choc de demande est bien balisée. Les autorités monétaires et budgétaires s’efforcent en général d’assouplir les conditions de financement, de stimuler la demande publique, de soutenir le revenu des agents privés. Mais quelle est l’utilité de ces actions dans le cas présent ? Une baisse des taux d’intérêt ne va pas réparer les chaînes de production, pas plus qu’une relance budgétaire. Au mieux, cela peut avoir un effet d’accompagnement lorsque l’appareil de production pourra redémarrer et être un soutien pour le climat des affaires. À court terme, le risque est que l’arrêt de la production et des échanges épuisent la trésorerie des agents économiques, entraînant au bout du compte des vagues de défaut. Des aides directes aux entreprises touchées, un moratoire sur les charges d’emprunts ou le paiement des impôts, seraient sans doute plus utiles qu’une baisse des taux directeurs. Mais ce type d’action est difficile à calibrer dans l’urgence.

Durée du choc

Le quatrième paramètre, sans doute le plus important, est la durée de la crise sanitaire elle-même., mais c’est là une affaire de santé publique, non de politique économique. Tant qu’on n’aura pas de certitude que l’épidémie est bien contrôlée, sans parler de son traitement, le choc d’incertitude va perdurer.

Sources : WTTC, WHO, www.policyuncertainty.com, Oddo BHF Securities

1. https://www.who.int/emergencies/diseases/novel-coronavirus-2019/situation-reports/

2. En 2019, le PIB chinois augmentait sur une tendance de l’ordre de 1.5% par trimestre (6% sur un an). Une perte d’environ 2 points équivaudrait à une stagnation ou une légère contraction du PIB réel au T1 2020. Le glissement annuel de la croissance freinerait alors de 6% à 4%.