Technologie des batteries, économie de l’hydrogène et blockchain: ces thématiques ont récemment fait l’objet d’une grande attention sur les marchés boursiers. Elles reposent sur des innovations qui sont prometteuses, mais qui ne sont pas (encore) arrivées à pleine maturité. Leur valorisation est donc complexe et sujette à controverse.

Par Philip Bold, Portfolio Manager

Les acteurs du marché ont également des attentes très diverses et fluctuantes, et sont capables porter aux nues une innovation comme de la vouer aux gémonies. Reflets de ces attentes, les cours des actions évoluent à l’unisson de cette palette d’émotions. Généralement très volatils, ils peuvent sensiblement s’écarter de la réalité fondamentale de l’innovation sous-jacente au gré du sentiment du marché.

Les acteurs du marché ont également des attentes très diverses et fluctuantes, et sont capables porter aux nues une innovation comme de la vouer aux gémonies. Reflets de ces attentes, les cours des actions évoluent à l’unisson de cette palette d’émotions. Généralement très volatils, ils peuvent sensiblement s’écarter de la réalité fondamentale de l’innovation sous-jacente au gré du sentiment du marché.

Le cycle du hype

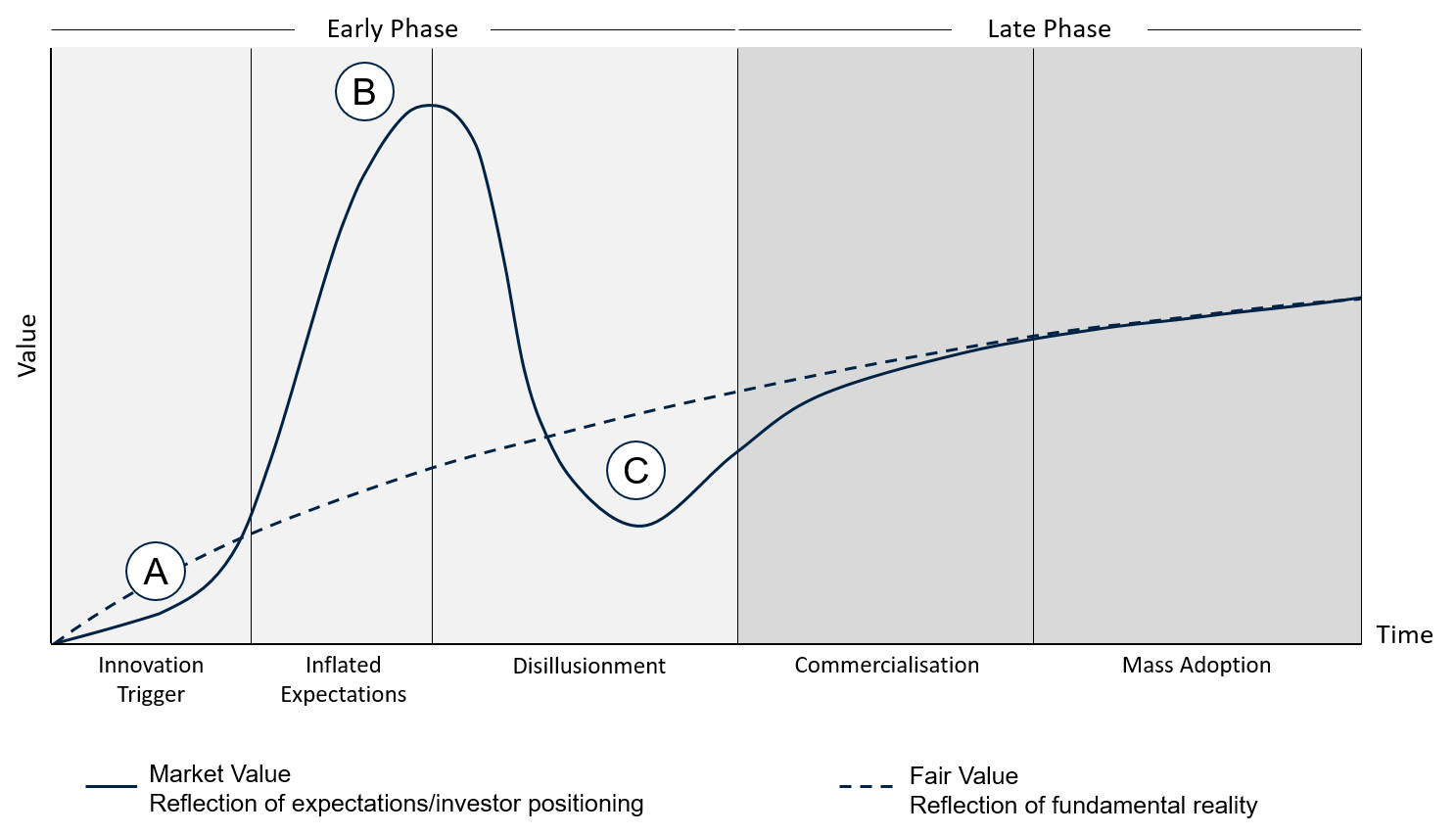

Cette divergence entre attentes et réalité fondamentale peut être schématisée dans le cycle des technologies émergentes, également appelé cycle du hype, mis au point par Gartner, un institut d’études de marché spécialisé dans les technologies de l’information. Mais ce modèle est également transposable à la valorisation de jeunes entreprises innovantes. Le cycle, présenté dans le graphique ci-dessous, distingue cinq phases.

1. Déclencheur d’innovation: une innovation, souvent à l’état expérimental et à petite échelle, attire l’attention, généralement dans les milieux d’experts.

2. Inflation des attentes: les médias s’emparent de l’innovation et la décrivent comme une percée majeure pour différents cas d’application. L’auteur de l’innovation est ainsi sous les feux de la rampe. Le cours de l’action grimpe, généralement accompagné de perspectives de marché prometteuses et soutenu par les commentaires des analystes, sous l’effet des attentes fortes des acteurs du marché. Un cercle vertueux s’installe, la hausse des cours attirant d’autres acteurs du marché. Durant cette phase, la valeur de marché s’éloigne progressivement de la réalité fondamentale.

3. Désillusion: la dure confrontation avec la réalité sous forme de laborieux essais d’implémentation à grande échelle met en évidence la démesure passée. Par ailleurs, les besoins de financement de l’auteur de l’innovation, qui sont généralement couverts par des augmentations de capital synonymes de dilution de la valeur, déclenchent des pressions à la vente. Les acteurs du marché qui avaient alimenté la dynamique haussière au cours de la deuxième phase sont désormais à l’origine de la tendance baissière. L’intérêt du grand public pour l’auteur de l’innovation faiblit et la valeur de marché descend en dessous de la juste valeur.

4. Commercialisation: au fil du temps, l’auteur de l’innovation parvient à faire la preuve de son concept à grande échelle, ce qui ouvre la voie à la commercialisation auprès d’une clientèle de plus en plus nombreuse. La croissance des ventes et du chiffre d’affaires garantit le financement interne du développement de l’innovation. Les attentes, qui se reflètent dans la valeur de marché, deviennent plus réalistes.

5. Adoption de masse: l’innovation initiale arrive à maturité et devient une application standard. Durant cette phase, la réalité et les attentes coïncident largement, en dehors de quelques écarts passagers.

Source : graphique réalisé par l’auteur

Voilà pour la théorie. Les innovations autour de la thématique Internet constituent un excellent exemple pratique de ce schéma. Dans les années 1990, les navigateurs donnant accès au World Wide Web ont popularisé Internet (1). De nombreuses start-up ont tenté de s’engouffrer dans la brèche de la Nouvelle économie. La plupart d’entre elles, non rentables, se sont financées en entrant en Bourse à des valorisations qui, déconnectées de la réalité fondamentale, reflétaient l’optimisme excessif des acteurs du marché (2). La bulle Internet a éclaté au printemps de l’an 2000 face à l’insolvabilité (imminente) de nombreuses entreprises, entraînant une désillusion tenace à l’égard de la Nouvelle économie (3). En déployant des modèles d’activité pérennes, certaines de ces sociétés technologiques ont malgré tout réussi à démontrer leur raison d’être économique (4). Aujourd’hui, les produits et services d’amazon.com ou d’Alphabet (Google) sont devenus la référence dans de nombreux domaines de la vie quotidienne (5).

Difficulté de positionnement durant la phase initiale

Le cycle du hype s’observe dans des segments de marché nouveaux et innovants qui évoluent en permanence, parce que son moteur sous-jacent, la psychologie des investisseurs, suit les mêmes schémas. Toutefois, il ne s’agit pas d’une science exacte. Les attentes et la dimension temporelle varient. C’est la raison pour laquelle l’identification d’une technologie émergente (hype) et son positionnement précis dans le cycle n’est valable qu’a posteriori. Mais le principe sur lequel repose le cycle du hype est universel: l’écart entre les attentes et la réalité finit toujours par se résorber. On peut ainsi en déduire des règles de base pour la phase initiale du cycle.

A. Jeu de hasard : pour se positionner dans la première phase, il faut, premièrement, avoir connaissance très tôt de l’innovation et deuxièmement, être en mesure de l’évaluer précisément à l’aide de paramètres techniques et économiques. La deuxième condition est intrinsèquement contradictoire dans la mesure où une évaluation à ce stade restera rudimentaire et fondée sur des hypothèses. C’est la raison pour laquelle investir dans une entreprise à ce stade relève essentiellement du jeu de hasard.

B. Irrationalité: les envolées de cours exclusivement motivées par l’espoir ne sont généralement pas durables. De même, l’investissement opportuniste durant la phase de l’inflation des attentes est très risqué compte tenu du décalage manifeste entre réalité fondamentale et valeur de marché. En effet, par expérience, l’irrationalité sous-jacente à la hausse des cours disparaît de manière imprévisible et brutale.

C. Opportunité potentielle : la phase de désillusion peut se prêter à l’initiation d’une position à long terme. D’une part, l’évaluation de la capacité de commercialisation s’est vérifiée. D’autre part, la dynamique baissière précédente peut donner lieu à une valorisation intéressante. Mais durant cette phase également, un investissement peut s’avérer risqué compte tenu du niveau d’incertitude encore élevé et sa réussite (selon l’horizon d’investissement) dépendra également du timing.

Notre position face aux technologies émergentes et aux innovations

Le mécanisme de hype est simple à comprendre: plus les perspectives de croissance future sont bonnes, plus il est intéressant d’investir tôt. Cette devise détermine la dynamique initiale du cycle du hype. Revers de la médaille: les attentes sont surdimensionnées, voire excessives durant un temps. Dans certains cas, la réalité fondamentale peut finir par ne plus correspondre à ces attentes initiales.

Cette ambivalence détermine notre position à l’égard des thématiques émergentes. Nous avons tendance à nous montrer méfiants durant la phase initiale du cycle. En effet, la probabilité d’identifier des entreprises durablement performantes est faible à ce stade. La valorisation d’une entreprise reposant essentiellement sur sa croissance future, il est judicieux de capter cette croissance attendue le plus tôt possible. Nous effectuons cet exercice d’équilibriste en utilisant la phase initiale du cycle pour analyser les innovations, sélectionner de potentiels candidats à l’investissement et suivre leurs dynamiques de marché. Sur la base de ces informations, nous pouvons généralement procéder à une évaluation appropriée du potentiel de croissance et des risques de valorisation lors de la transition vers la phase finale du cycle du hype.

Pour investir dans des thèmes innovants tout en contrôlant les risques, nous avons recours à différentes possibilités spécifiques à chaque cas et à chaque fonds. Concernant le fonds Ethna-DYNAMISCH axé sur les actions, de petits investissements dans de jeunes entreprises innovantes peuvent constituer un complément attrayant au portefeuille de base. Et pour tenir compte de l’incertitude relativement élevée, la pondération des positions sur les actions de ce type d’entreprises est bien inférieure à celles sur les sociétés de qualité bien établies. Le fonds Ethna-AKTIV, au profil moins risqué, effectue généralement des investissements dans des innovations en s’appuyant sur des ETF thématiques largement diversifiés. En outre, les deux fonds sont positionnés sur des entreprises industrielles et technologiques attrayantes qui consacrent une part non négligeable de leurs investissements à la recherche et au développement d’innovations futures. Les Ethna Funds participent donc de diverses manières (directes comme indirectes) aux opportunités offertes par les nouvelles technologies prometteuses.

Plus d’informations sur les fonds Ethna