L’incertitude sanitaire restera le principal risque baissier pour l’économie US tant qu’un vaccin ne sera pas produit à grande échelle. En ce domaine, les espoirs sont nombreux, mais il faudra au mieux des mois avant d’y arriver. La pandémie n’est pas encore maîtrisée mais apparaît bien moins meurtrière qu’au printemps. Depuis six semaines, les indices de mobilité tendent à plafonner. Le rebond de l’activité et de l’emploi avait été très fort en mai et juin (rattrapage après la levée des contraintes), plus modeste en juillet. Il a semble-t-il encore perdu un peu de force en août, alors que les négociations budgétaires sont dans l’impasse.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Pour ce numéro de reprise de notre point hebdomadaire sur l’économie US, nous passons en revue sept sujets d’importance pour les perspectives de court terme, en commençant par un point sur la situation sanitaire, les conditions économiques et les conditions financières. Au plan international, l’été a été marqué, comme l’an passé, par de nouvelles tensions avec la Chine, mais cette fois, la bataille se joue dans le champ technologique et non douanier. La politique monétaire est clairement orientée pour offrir le maximum de soutien à l’économie, sans limite de durée à ce stade. On n’en dira pas autant de la politique budgétaire qui, une fois de plus, se trouve être l’otage des divisions partisanes, ce qui retarde de nouvelles mesures de soutien au revenu des ménages et des collectivités locales. On termine ce tour d’horizon par la situation électorale alors que les campagnes (virtuelles) entrent dans la phase critique avant l’échéance du 3 novembre.

Télécharger l’article complet (pdf, 9 pages, en français)

1. Virus – Beaucoup de cas d’infections, baisse de la mortalité, espoir de vaccin

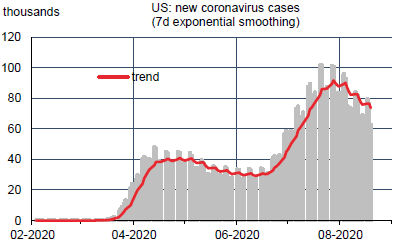

Après un pic en avril et une amorce de repli, le nombre d’infections au coronavirus s’est fortement emballé à partir de la mi-juin. Le nombre de nouveaux cas quotidiens a frôlé la barre des 100.000 en juillet, contre 40.000 en avril (graphe). Le thème d’une « deuxième vague » était dominant au début de l’été, charriant avec lui la nécessité de réintroduire des limites strictes aux interactions sociales. Ce terme n’est toutefois pas le plus approprié. D’une part, la gravité de la situation, mesurée par le nombre de morts et la tension dans le système hospitalier, n’a pas grand-chose à voir avec le choc du printemps. Pour une part, il est évident que les efforts de détection du virus expliquent la hausse des cas, le président Trump ne cesse de le rappeler. En juillet, le nombre de décès était deux fois plus faible qu’en avril, à environ 30.000 vs 60.000.

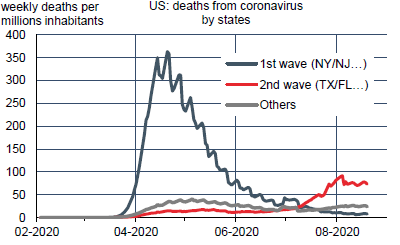

D’autre part, l’examen des données par régions montre qu’il s’agit plutôt d’une « première vague » dans des états qui jusqu’alors avaient été épargnés, en particulier au sud du pays comme au Texas et en Floride (graphe). Actuellement, le nombre de cas d’infections est à nouveau orienté à la baisse. La vague épidémique dans les états du sud semble refluer sans avoir atteint le même niveau de gravité que celle qui avait touché le nord-est au printemps.

Le champ des possibles pour l’évolution future reste certainement très large. Après six mois de circulation active, il est possible que le virus ait épuisé les zones vierges les plus favorables. Dans ce cas, la baisse du nombre de cas va se poursuivre. Pour autant, cela n’implique pas qu’un seuil d’immunité collective est atteint. S’il fallait attendre que le taux d’infection atteigne partout les niveaux constatés dans les états du nord-est, cela prendrait plus de six mois, et le bilan humain serait trois fois pire qu’aujourd’hui. Il y aurait alors largement place pour une « troisième vague » touchant cette fois le Midwest. L’anxiété causée par la pandémie ne ferait alors que croître avec des effets négatifs sur le sentiment général (marchés, ménages, entreprises) et sur l’activité. Quoi qu’il en soit, il est improbable que les interactions sociales se normalisent totalement tant qu’un vaccin n’aura pas été trouvé, produit et administré à grande échelle. C’est une affaire qui au mieux va prendre des mois. Pendant cet intervalle, le degré d’incertitude macroéconomique va rester plus élevé que la normale, renforçant donc les facteurs baissiers et limitant les facteurs haussiers pour l’activité économique.

2. Economie – Un T3 très positif, reflétant surtout le rebond de la fin du T2

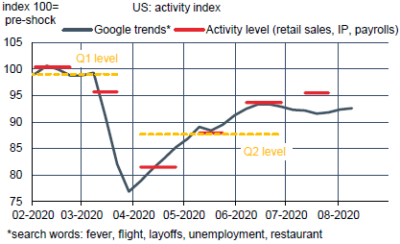

Ces derniers mois, les données économiques ont surtout reflété la mise en place, puis la levée, des mesures de confinement : chute en mars et avril, rebond en mai et juin. Si l’on s’attache aux variations de court terme, ou ce qui revient au même aux indices de confiance, cela donne un profil en V. Si l’on s’attache au niveau absolu – ce qui est plus juste pour l’analyse économique – on est encore loin d’avoir effacé le choc, et a fortiori d’avoir rattrapé la tendance pré-virus. Au bout du compte, les comptes nationaux trimestriels font apparaître une contraction du PIB réel au T1 (-5% t/t en rythme annualisé), une chute historique au T2 (-33%), et compte tenu des effets d’acquis, on est assuré d’avoir un vif rebond au T3 (au moins +20% selon les divers indicateurs de nowcast). Comme le rebond d’activité est avant tout un rattrapage lié à la levée des contraintes, son rythme a tendance à s’amenuiser au fil du temps : il était très fort en mai, un peu moins en juin, modeste en juillet (graphe).

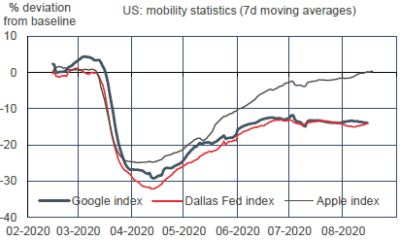

Sur août, on ne dispose encore que des indices de mobilité des personnes construits à partir de diverses sources de mégadonnées (graphe). Si l’on admet logiquement que l’activité est positivement corrélée à la mobilité, on peut présumer que la production et l’emploi ont pratiquement stagné en août1.

Aux États-Unis – remarque qui vaut aussi pour l’Europe – les dépenses en biens se sont vite normalisées mais ce n’est pas le cas de la consommation de services, car elle implique des interactions sociales qui restent encore fortement perturbées, par exemple les restaurants, les voyages, les loisirs. Une normalisation en ces domaines est exclue à court terme, voire de manière durable.

En termes d’offre, on observe des écarts très importants entre secteurs : l’immobilier résidentiel apparaît booming, on n’en dira pas autant des secteurs pétroliers, agricoles, exportateurs qui pâtissent de la baisse des prix et ru repli de la demande étrangère. Dans l’immédiat, une question clé touche au comportement des ménages alors que certaines mesures de soutien de leur revenu ont disparu (voir infra section sur le budget). Les aides exceptionnelles aux chômeurs ne seront pas versées en août et sont seulement espérées reprendre à un niveau moindre en septembre. L’incertitude sur les revenus ajoutée à l’incertitude sanitaire présente un risque baissier pour les dépenses des ménages.

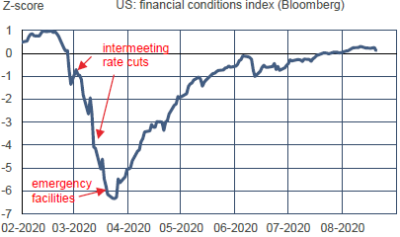

3. Conditions financières – Normalisation totale en réponse à l’action de la Fed

Dans l’ensemble, les conditions financières sont revenues exactement là où elles étaient avant qu’on parle du coronavirus (graphe). Cette normalisation ne s’est pas faite de manière spontanée, il va sans dire, mais après l’intervention massive et répétée de la Fed à chaque fois qu’un dysfonctionnement apparaissait sur un segment de marché et avec l’assurance que la Fed est prête à intervenir à nouveau si nécessaire. Désormais, les indices boursiers US ont retrouvé ou dépassé leurs précédents pics. De même, les soi-disant « anticipations d’inflation » des marchés (breakeven inflation) ont effacé en totalité l’effondrement constaté en mars. Tout cela ne va pas sans alimenter le thème du retour de l’inflation – malgré le creusement abyssal des écarts de production – et son corollaire usuel le débasement du dollar ou dans une version plus radicale, la perte de son « privilège exorbitant ».

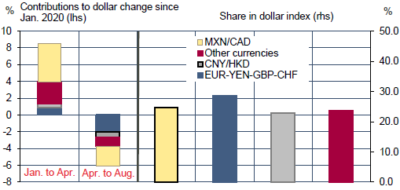

Il est exact que le dollar a fléchi depuis que le gros des turbulences financières est passé (graphe), en particulier face à l’euro qui avoisinait il y a peu le seuil des 1.20$, touché la dernière fois à la mi-2018. Un taux de change étant un prix relatif, il représente en permanence une sorte de comparaison entre les forces et faiblesses de deux pays. Dernièrement, l’Europe a pu faire valoir quelque supériorité par rapport aux États-Unis. La courbe des infections au coronavirus a été plus nettement aplatie, la crise de l’emploi y paraît mieux gérée et, last but not least, l’Europe a enfin fait tomber les réticences dogmatiques contre l’expansion budgétaire2.

Contre les autres devises, le mouvement du dollar est moins remarquable. Face à un large panier de devises, l’indice dollar est même en légère hausse depuis le 1er janvier. Sa baisse depuis avril n’a pas encore compensé la hausse intervenue lors du pic d’incertitude en mars. Cela tient en particulier à l’incidence des devises du Canada et du Mexique, qui cumulées représentent presque autant que l’euro dans le commerce des États-Unis. On se gardera prudemment de dire que le dollar est voué à perdre son statut de monnaie de réserves.

4. Relations avec la Chine – Nouvelles tensions dans le champ technologique

L’an dernier, le mois d’août avait été l’occasion pour Donald Trump de lancer une forte offensive tarifaire contre la Chine. Les tensions ne s’étaient apaisées qu’après plusieurs mois de négociation, aboutissant à la signature de la phase 1 d’un accord commercial en janvier dernier. Cet accord prévoyait un rééquilibrage du commerce entre les deux pays grâce à l’augmentation des achats de produits américains par la Chine, à 250Md$ vs 163Mds en 2019. Compte tenu de la crise du coronavirus, les flux commerciaux ont diminué partout dans le monde. Par suite, sur le H1 2020, la Chine n’a acheté que 49Md$ de produits US (hors services) vs 52Md$ en 2019. La cible prévue pour 2020 était irréaliste au départ, elle était encore moins atteignable, si l’on ose dire, du fait de la crise sanitaire. Pourtant, ce n’est pas dans le champ commercial que les tensions sont réapparues. La rencontre bilatérale prévue en août pour faire le point sur l’accord a même été suspendue, ce qui un moyen de se donner du temps et de reconnaître les circonstances exceptionnelles du début de l’année.

En 2020, le président Trump et son administration ont choisi de durcir leur position dans la compétition technologique avec la Chine (bannissement programmé de l’application TikTok, quasi-interdiction de fourniture de puces à Huawei). Ces actions s’inscrivent dans la continuité de l’axe fixé par Trump dès 2016 pour tout ce qui concerne les relations internationales, à savoir faire primer l’intérêt US sans se préoccuper des effets de bord. La Chine est la plus visée du fait de son statut de rival potentiel des États-Unis dans de multiples domaines, au point que le biais anti-chinois est l’un des rares domaines qui soit désormais approuvé par les Républicains comme par les Démocrates. Le sondage annuel du Pew Research Center mesurant l’opinion publique vis-à-vis de la Chine indiquait en juillet 73% d’avis négatifs et 22% de positifs. Les chiffres équivalents après l’élection de 2016 étaient de 47% et 44%. Dans ces conditions, un changement éventuel d’administration ne modifierait sans doute pas la ligne de conduite des États-Unis à l’égard de la Chine.

5. Politique monétaire – Des marchés stabilisés, une économie qui ne l’est pas

Nul ne conteste que la Fed a eu une influence déterminante pour stopper la débâcle financière. Même Donald Trump, habitué à se moquer de Jerome Powell à tout propos, a cessé de critiquer la banque centrale. Au vu des déclarations répétées des membres du FOMC ces derniers mois, la Fed considère certes qu’elle a rempli une partie de sa mission – restaurer la stabilité des marchés – mais que son action touchant l’économie réelle reste à faire. Ni Powell, ni ses collègues ne s’illusionnent sur le fort rebond, largement technique, de l’activité visible depuis mai. Bien entendu la politique monétaire ne peut être tenue seule responsable du rétablissement du plein-emploi mais sa contribution est essentielle. Face à un choc négatif de demande d’une telle ampleur, il s’agit d’avoir les conditions monétaires les plus souples possibles aussi longtemps que nécessaire.

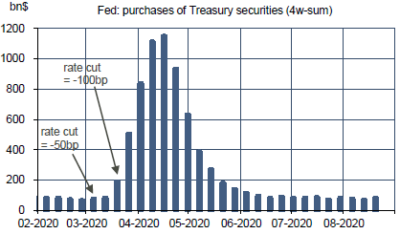

A minima, il faut évacuer toute crainte de resserrement prématuré de la politique monétaire, y compris si l’inflation venait à dépasser le niveau de 2%3. Ce point est sans cesse martelé par les officiels de la Fed, et à ce jour, il n’est pas questionné par les intervenants de marché. Pour renforcer la crédibilité de la politique monétaire, la Fed sera amenée d’ici peu à opérer des changements dans la formulation de sa stratégie et de sa forward guidance sur les taux directeurs. Concernant la stratégie, il y a eu beaucoup de spéculation quant à l’issue de la revue lancée l’an dernier, avant la crise du coronavirus, en particulier sur l’adoption d’un nouvel outil prenant la forme d’une cible ou de plusieurs cibles de taux long. A ce stade, le FOMC ne voit pas l’intérêt de suivre cette voie qui présente plus de problèmes que d’avantages4. De surcroît, les taux longs sont bas et n’exigent pas d’être plafonnés pour le moment, d’autant que la politique d’achat d’actifs se poursuit (graphe).

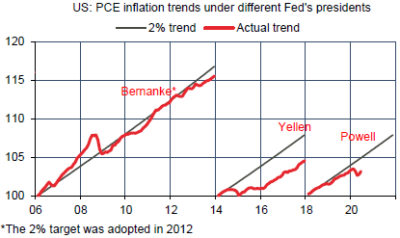

La Fed préfèrera semble-t-il reformuler sa cible d’inflation sous la forme d’une moyenne à atteindre sur une période donnée. Ce serait une manière d’affirmer qu’elle est prête à tolérer un dépassement de sa cible pour compenser les périodes où l’inflation était trop basse (graphe). Cela repousserait d’autant la date d’une future normalisation monétaire. Cette annonce pourrait être officialisée à la réunion du FOMC de septembre. Concernant la forward guidance, la Fed paraît moins avancée, ne sachant encore s’il est préférable de donner un calendrier ou bien de fixer des seuils (par exemple, pas de hausse de taux tant que le chômage n’est pas inférieur à tel niveau), voire une combinaison des deux systèmes.

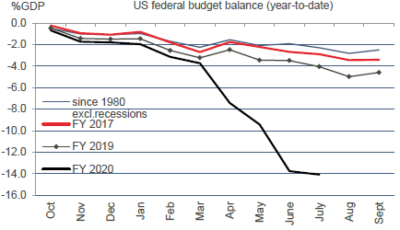

6. Politique budgétaire –La relance freinée par les divisions partisanes

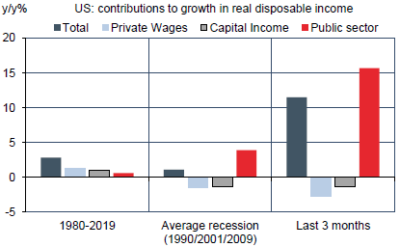

En juillet, le déficit du budget fédéral se situait à 14% du PIB (graphe). C’est un dérapage sans précédent en temps de paix, supérieur même à celui résultant de la crise financière de 2008. À l’époque, les transferts publics vers les ménages avaient été juste suffisants pour empêcher les revenus réels de baisser. Cette fois-ci, ces transferts ont plus que compensé la perte de salaires si bien que le revenu total des ménages a bondi de plus de 10% (graphe du bas). A court terme, le soutien budgétaire a été largement suffisant mais sa pérennité est incertaine.

Ce résultat tient à la réponse au choc sur le marché du travail. A la différence de l’Europe, où les gouvernements ont cherché à minimiser les pertes d’emploi avec des systèmes d’activité réduite, les États-Unis ont opté pour une compensation exceptionnelle des chômeurs. Durant le confinement, plus de deux tiers des nouveaux chômeurs ont perçu plus de revenus que lorsqu’ils travaillaient, pour un taux de remplacement médian des salaires à 134%5.

Le bonus exceptionnel de 600$ par semaine a pris fin en juillet. En septembre, la plupart des états devrait mettre en place un bonus à 400$ ramenant le taux de remplacement vers 100%. Mais la durée de ce soutien reste imprécise du fait des divisions partisanes au Congrès et de l’interférence constante de la Maison Blanche. Un nouveau round de relance est probable. Un ordre de grandeur de 1tr$ est évoqué (c’est le seuil visé par le GOP), ce qui pousserait le déficit vers 20% du PIB. Aucun camp ne penche pour une remise en ordre rapide des finances publiques, mais dans le champ budgétaire, la politique prime souvent sur l’économie. Il faut un alignement Maison Blanche-Chambre-Sénat pour laisser les coudées franches en matière de stimulation budgétaire. Lors du second mandat de Barack Obama en 2011, les Républicains avaient imposé une baisse des dépenses. Si Joe Biden est élu avec un Sénat restant sous majorité républicaine, un resserrement prématuré de la politique budgétaire est un risque à envisager.

7. Élections – Des démocrates unis pour sortir Trump de la Maison Blanche

Donald Trump réélu face à Bernie Sanders, c’était le scénario à privilégier début 2020, autrement dit un président ayant un excellent bilan économique face à un candidat clivant son propre camp. La donne actuelle est entièrement différente. Les records de la bourse pèsent peu face à l’envolée du chômage et à la réponse, pour le moins erratique, de la Maison Blanche à l’épidémie, sans compter les turbulences sociales récentes. La convention démocrate qui vient de s’achever a été l’occasion de montrer un camp totalement uni derrière le ticket Biden-Harris, ce qui n’était pas le cas en 2016 avec Hillary Clinton. La détestation de Trump est telle que le ralliement de la frange la plus radicale (Sanders, AOC, Warren) s’est fait semble-t-il sans conditions.

A première vue, le positionnement économique de Biden serait un peu à gauche de celui d’Obama, mais pas de manière radicale. Il prévoit de revenir sur une partie, mais pas la totalité, de la baisse de l’impôt sur les sociétés (Trump l’avait baissé de 35% à 21%, Biden vise de le remonter à 28%). Il n’a pas de projet d’impôt sur la fortune mais la taxation des hauts revenus sera accrue. Son programme intègre une bonne dose de verdissement de l’économie, mais sans création de taxe carbone. En tout état de cause, l’agenda législatif dépendra en partie du fait que les Démocrates remportent ou non la majorité au Sénat. Cette barre sera difficile à franchir compte tenu du renouvellement, seulement par tiers, des postes au Sénat.

Les sondages, comme on sait, sont à prendre avec prudence. Ils donnent à Biden une avance de 8 points environ dans le vote populaire, soit nettement plus que l’avantage qu’avait Trump en 2016 dans le collège électoral (3 points). Les sondages peuvent varier de plusieurs points dans les dernières semaines de la campagne et la partie n’est pas jouée. Disons que Biden a un net avantage. Le risque est une démobilisation de son électorat dans une élection où il fait maintenant figure de favori. Pressentant peut-être la défaite, le président Trump ne cesse de mettre en garde contre de possibles fraudes, en particulier dans le vote par correspondance. Cela peut présager divers recours au soir du 3 novembre, mais à moins que le score soit aussi serré qu’en 2000 (match Bush vs Gore décidé sur le résultat de la seule Floride), ce ne sera sans doute que du bruit.

Sources : Thomson Reuters, Bloomberg, Fed, Google, Apple, Oddo BHF Securities

1. Le Big Data s’est révélé un outil utile pour mesurée l’évolution du cycle économique à haute fréquence durant la crise du coronavirus. Cela dit, ces données n’ont ni le même historique, ni les mêmes corrections que les indices standards (effets saisonniers). Elles sont volatiles, d’où la nécessité de faire un lissage. Les procédures de calcul sont opaques (sources privées). Il faut donc se garder d’en faire l’alpha et l’omega de l’analyse du cycle.

2. Voir Flash éco du 21 juillet, « Relance européenne sur le pas de tir. Décollage prévu en 2021 »

3. L’inflation du PCE, l’indice de référence de la Fed, n’a jamais dépassé le seuil de 2% pendant plus de douze mois de suite depuis 2011, et même depuis 2007 si on exclut l’incidence des prix du pétrole.

4. Voir Focus-US du 24 juillet 2020, « A propos du yield curve control aux US »

5. Voir Ganong, Noel & Vavra (2020), « US unemployment insurance replacement rates during the pandemic », NBER working paper