«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Aurèle Storno, , CIO Multi Asset

En résumé:

- La volatilité des marchés reste élevée, notamment lorsque l’on compare celle-ci à sa propre histoire, actif par actif.

- La tentation est grande aujourd’hui de substituer des expositions directionnelles à des expositions de portage, qui profitent historiquement d’un environnement de taux plus élevés.

- Attention aux amalgames et à la direction des taux: toutes les stratégies de portage ne se ressemblent pas et une poursuite de la montée des taux peut peser sur certaines stratégies de carry.

D’abord la crise du LDI au Royaume-Uni, puis l’ébranlement du secteur bancaire: le scénario d' »atterrissage en douceur » que nos banques centrales tentent d’orchestrer est mis à l’épreuve, et les portefeuilles en sont les victimes. L’inflation restant élevée, la nécessité d’augmenter les taux est désormais flagrante. En conséquence, les marchés risquent de rester très volatils: cette absence de tendance, avec des hausses et des baisses importantes, n’est certainement pas l’amie des investisseurs à long terme. En tant qu’investisseur basé sur le risque, le profil « risque/rendement » de nombreux investisseurs s’est détérioré ces derniers temps – ce qu’on appelle le « ratio de Sharpe » – et cela devrait inciter les responsables de l’allocation d’actifs à repenser la manière dont ils souhaitent déployer leur capital. Lorsque les prix des actifs deviennent volatils et que les rendements attendus ne progressent pas, la tentation d’investir dans des actifs illiquides ou dans des opportunités d’investissement axées sur les revenus se fait plus forte. En laissant de côté les actifs illiquides pour l’instant, quelles sont les perspectives des stratégies de portage aujourd’hui ? Une aubaine ou un fléau pour les investisseurs hostiles à la volatilité?

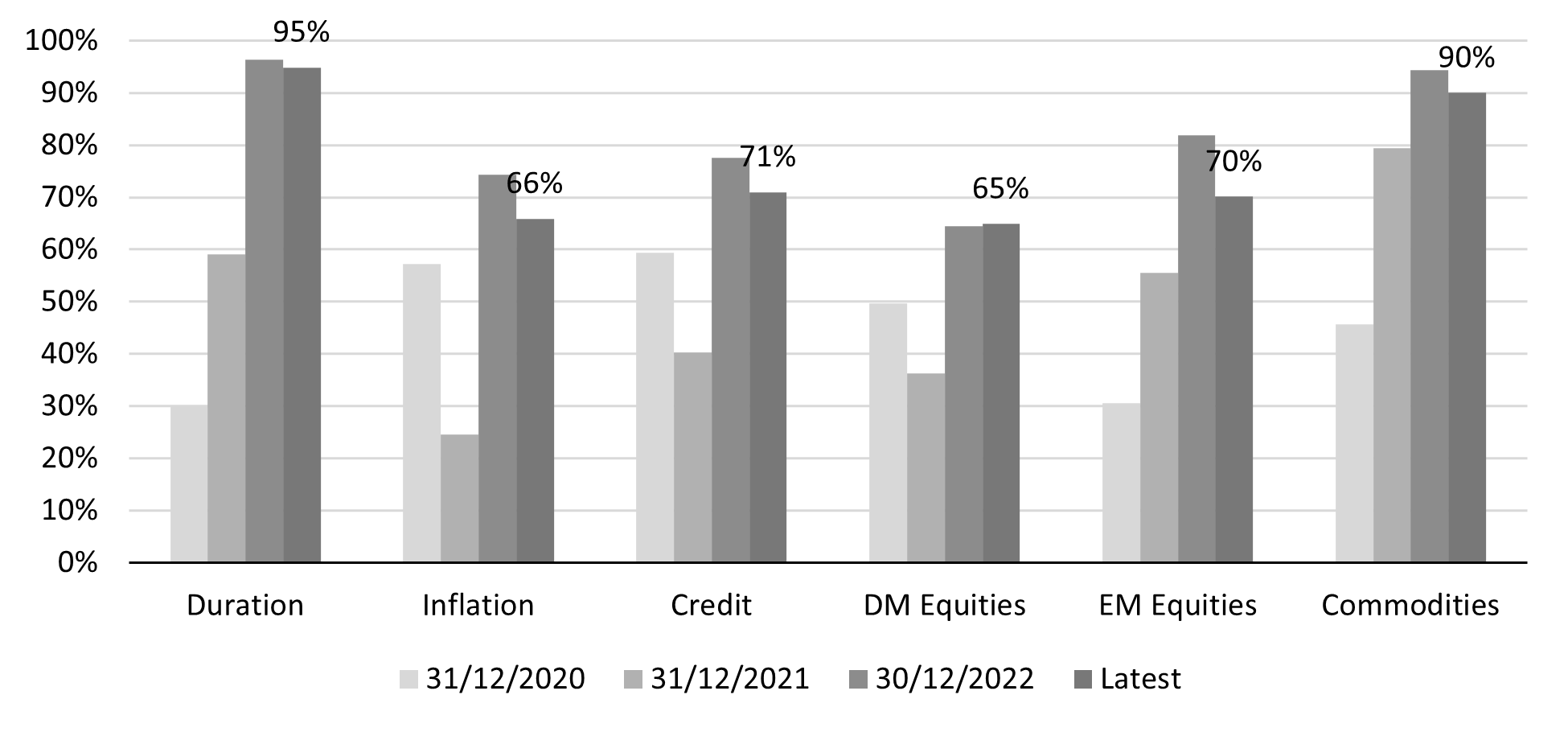

La volatilité réalisée a pris l’ascenseur

Il n’y a pas une seule réunion avec un client ou un prospect ces jours-ci sans que nous commencions par le graphique présenté à la figure 1. Ce graphique montre le percentile de la volatilité en fonction des primes de risque, sur la base de nos mesures de risque propriétaires. Ces mesures de risques, lorsqu’on les compare sans les transformer en percentiles, ne délivrent pas de message particulier. C’est quand on tente de repérer ou se situe la volatilité de chaque actif par rapport à sa propre histoire que l’on dresse le constat suivant: quelle que soit la prime de risque que l’on analyse, la situation est la même. Le risque a progressé sur tous les fronts. L’ensemble des primes de risque présente aujourd’hui une volatilité plus élevée qu’à l’accoutumée. Pire encore, la classe d’actif dont le risque dévie le plus de son niveau historique est celle des obligations d’Etat, l’actif de couverture par excellence de ces dix dernières années. Si la volatilité de ces obligations en décembre 2021 était encore autour de son 50ème percentile (sa médiane, donc) elle se situe aujourd’hui autour de son 95ème percentile. Pour comparaison, les actions développées présentent une volatilité fluctuant autour de son 65ème percentile, et le crédit autour de son 70ème percentile. Ce sont les matières premières qui remportent le second prix dans cette course au risque, avec une volatilité atteignant leur 90ème percentile, proche de celui atteint par les obligations. Cela n’est bien évidemment pas une coïncidence: une part du risque obligataire reflète le risque lié à l’inflation énergétique et au risque géopolitique qui l’accompagne.

D’un point de vue investissement, le constat est double. La lutte contre l’inflation a généré une vague de volatilité importante, et cette volatilité touche plus particulièrement les actifs de diversification : diversification du risque de récession avec les obligations et diversification du risque d’inflation avec les matières premières. Les perspectives de rendements des classes d’actifs standard ne semblant pas nécessairement progresser – entre risque bancaire, géopolitique et inflation à la viscosité inattendue – il est probablement temps de s’interroger: le jeu des classes d’actifs standard en vaut-il vraiment la chandelle ? Si on se convainc du contraire, quelles sont les alternatives aujourd’hui à l’exposition aux marchés liquides?

Source: Bloomberg, LOIM

L’appel du « wild carry »

Comme le savent bien les allocataires qui nous lisent, les choix sont limités. D’un côté, on peut décider de ne plus porter le risque de la liquidité journalière pour se tourner vers des produits illiquides (private equity, private debt et certains hedge funds). D’un autre, on peut se tourner vers des stratégies porteuses de revenue – l’équivalent «value» des primes de risque alternatives qui ne s’appuient pas sur les marchés actions. Si la première des solutions a déjà été largement exploitée depuis la crise de 2008 au travers de l’«endownment model», la seconde option est tombée en désuétude du fait de plusieurs facteurs, comme l’éviscération des stratégies de carry forex en 2007, la déception liée aux primes de risques alternatives depuis 2018 ou encore l’assèchement de la prime de carry crédit depuis 2019. Aujourd’hui pourtant, ces stratégies de portage présentent un attrait certain: d’un côté, elles évitent en apparence aux investisseurs d’avoir à choisir une direction de marché (à la hausse ou à la baisse), et d’un autre avec la remontée des taux, il semble légitime d’imaginer que le revenu lié au portage à progresser dans l’ensemble des classes d’actifs.

La partie supérieure de la figure 2 présente la performance annualisée de différentes stratégies de carry en fonction du niveau des taux 10 ans américains. L’intuition d’une liaison positive entre rendement attendu et niveau des taux semble confirmée par les données, calculées sur la période 2006-2023: des taux plus élevés peuvent bel-et-bien constituer un appel à substituer du risque de marché par du portage. La partie inférieure de la figure 2 incite néanmoins à une certaine prudence : si nos estimations semblent montrer une liaison entre portage et niveau des taux, il existe également une liaison entre portage et variation des taux. Et toutes les stratégies de portages ne profitent pas de la même façon lorsque les taux montent ou les taux baissent. La montée des taux notamment pèse naturellement sur la performance des stratégies de carry obligataire. Au contraire, les stratégies de carry crédit et forex souffrent davantage quand les taux baissent. Ainsi, l’investisseur fuyant le choix d’une orientation de marché devra réfléchir à deux fois: le portage a ses avantages sans constituer pour autant une solution «tout terrain». Gardant cet aspect-là en tête, si des allocations de plus long terme peuvent en tirer parti (acceptant de subir les aléas des variations des taux), des investisseurs plus actifs trouveront probablement davantage de confort dans le cash lui-même dont le rendement a particulièrement cru au cours de l’an passé. L’horizon de l’investissement ou la patience de l’investisseur apparait comme une variable clef.

Source: Bloomberg, LOIM

Pour dire les choses simplement, si la volatilité peut effrayer aujourd’hui l’investisseur, les stratégies de portage sont plus adaptées pour l’investisseur de long terme que l’investisseur actif – gare à la variation des taux.

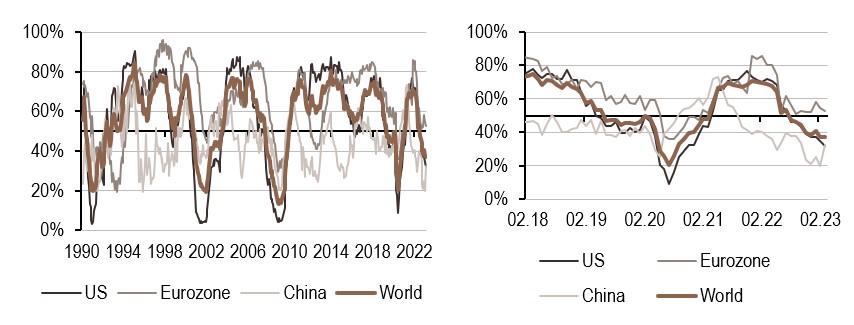

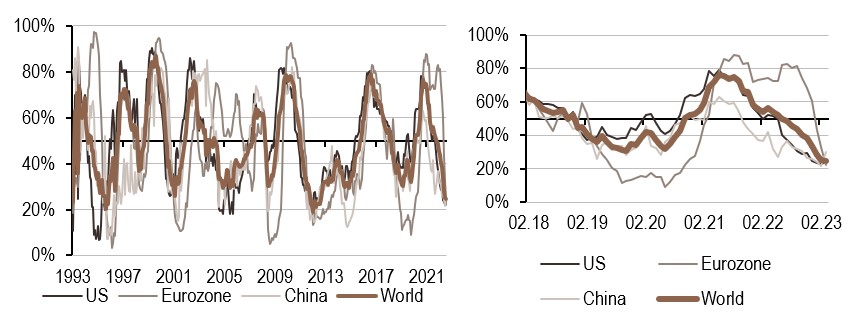

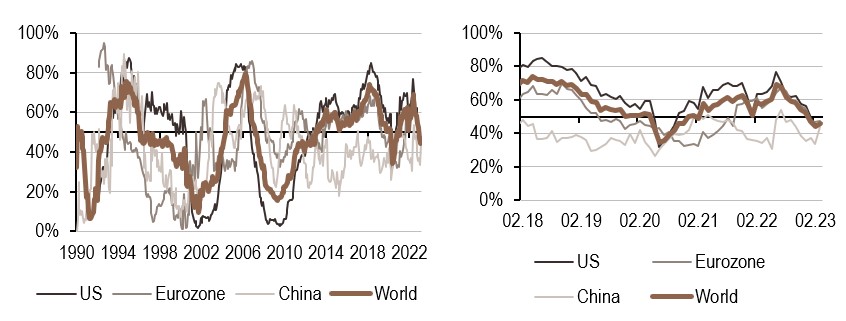

Macro/Nowcasting Corner

L’évolution la plus récente de nos indicateurs de nowcasting propriétaires pour la croissance mondiale, les surprises de l’inflation mondiale et les surprises de la politique monétaire mondiale, qui sont conçus pour suivre les derniers moteurs macroéconomiques qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a augmenté la semaine dernière, essentiellement parce que les données concernant la croissance chinoise ont montré une hausse, confirmant la reprise en cours dans le pays.

- Les surprises en matière d’inflation se stabilisent à des niveaux bas cette semaine, essentiellement parce que les données chinoises ouvrent à nouveau la voie à une inflation plus élevée dans le pays.

- Notre indicateur de politique monétaire a franchi le seuil de 45% et reste en dessous de ce niveau pour le moment. Les bonnes données chinoises ont marginalement poussé notre indicateur à la hausse.

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.