Alors que la fin de la pandémie mondiale approche, nous pensons qu'une opportunité intéressante se présente dans le domaine du financement aéronautique, susceptible de retenir l'attention d'investisseurs à la recherche de rendements attractifs, stables et non corrélés à d'autres classes d'actifs.

Par Alok Wadhawan, Head of Aviation Finance

Le financement aéronautique est une classe d’actifs alternative qui se concentre sur l’offre de capitaux pour financer l’achat ou la location d’un avion. C’est la classe d’actifs qui a conduit à la mondialisation en reliant le monde au cours des 50 dernières années. Le secteur est dominé par des marques de renom telles que Cathay, British Airways, American Airlines, Virgin Atlantic, Boeing, Airbus, EasyJet et Ryanair, dont beaucoup sont devenues des noms familiers.

Le financement aéronautique est une classe d’actifs alternative qui se concentre sur l’offre de capitaux pour financer l’achat ou la location d’un avion. C’est la classe d’actifs qui a conduit à la mondialisation en reliant le monde au cours des 50 dernières années. Le secteur est dominé par des marques de renom telles que Cathay, British Airways, American Airlines, Virgin Atlantic, Boeing, Airbus, EasyJet et Ryanair, dont beaucoup sont devenues des noms familiers.

Sur le plan historique, le financement aéronautique est une classe d’actifs stable, génératrice de revenus, offrant aux investisseurs des rendements potentiellement attractifs sur une base ajustée du risque. Il vise à offrir aux investisseurs une protection contre le risque de baisse grâce à la double sécurité du crédit et des actifs.

Opportunités potentielles d’investissement dans l’aéronautique

Dans un monde post-‐COVID, nous pensons que les sources traditionnelles de financement des avions ont une capacité limitée. Les marchés des capitaux ne semblent ouverts qu’aux plus grands noms (généralement les 3 ou 4 premières compagnies aériennes américaines, et certains bailleurs de qualité investment grade). Le marché des titres adossés à des actifs (ABS) commence à se rouvrir aux nouvelles émissions, mais sur une base très sélective.

La dette aéronautique «distressed» comprend des opportunités sur le marché des ABS adossés à des avions ou l’acquisition de portefeuilles existants de banques et de bailleurs sur les marchés privés. Dans le cas des ABS sur avions, il s’agit d’une dette de rang A (le rang le plus élevé en termes de seniorité) qui se négocie à un niveau «distressed», ce qui peut impliquer un rendement à deux chiffres jusqu’à l’échéance.

La dislocation du marché crée un point d’entrée attractif

Comme la demande de trafic aérien devrait s’améliorer et refléter la croissance progressive du PIB mondial au cours des prochains mois, nous pensons que les fondamentaux à long terme du secteur restent attractifs. Nos perspectives positives pour le secteur sont étayées par les thèmes clés suivants.

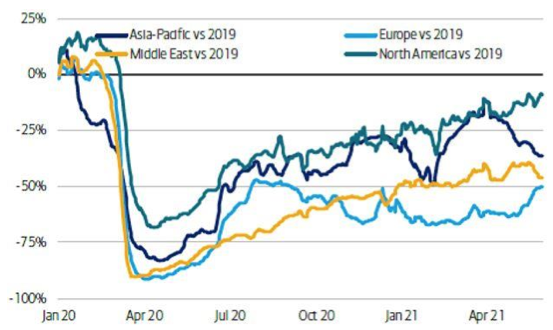

1. La demande de transport aérien se redresse: depuis le début du mois de mars 2021, la demande de transport aérien montre des signes de reprise à l’échelle mondiale, sous l’impulsion de l’Amérique du Nord et de la région Asie-‐Pacifique (dominée par les marchés intérieurs de la Chine et de l’Inde, l’Inde se remettant à nouveau de la récente baisse enregistrée en avril-‐mai en raison d’un nouveau variant du virus). L’Europe reste à la traîne en raison des restrictions relativement élevées imposées par les gouvernements et, sur le plan géographique, de l’absence de grands marchés intérieurs susceptibles de stimuler la demande.

Source : BofA Commercial Aerospace Tracker, au 15 juin 2021.

2. Types d’avions – Les avions jeunes et plus avancés technologiquement sont performants: la pandémie a touché certains types d’avions plus que d’autres. Par exemple, les anciens avions et les types de technologies plus anciennes (en rouge) ont mis plus de temps à être remis en service et ont été retirés ou stockés par les compagnies aériennes. Par conséquent, ces types d’avions ont été touchés de manière disproportionnée en termes de valeur actuelle. À l’inverse, les types d’avions les plus jeunes et les plus récents, qui consomment peu de carburant (en vert) et devraient être utilisés pendant une bonne partie de la prochaine décennie, ont pour la plupart été remis en service et leur valeur est donc moins affectée.

3. Risque lié aux compagnies aériennes – Une émergence claire de gagnants et de perdants: le secteur des compagnies aériennes a été durement touché par le COVID-‐19, et la pandémie a créé une divergence dans la qualité du crédit des compagnies aériennes. Nous pensons qu’une sélection de groupes de compagnies aériennes sortira gagnante de la crise en raison de leur position systémique sur le marché, du soutien solide du gouvernement ou des actionnaires et de l’accès à diverses sources de capitaux grâce à leur qualité de crédit historique.

4. Marché du financement des avions – Concurrence réduite: nous constatons qu’il y a actuellement une réduction significative de la concurrence pour les transactions dans le secteur du financement et de la location. Les marchés traditionnels des prêts bancaires et des bailleurs d’avions sont en grande partie fermés, ce qui signifie que le marché des capitaux institutionnels est le seul marché actif ouvert pour l’émission de titres de créance de qualité investment grade et se limite principalement aux compagnies aériennes nord-‐américaines et aux sociétés de crédit-bail.

5. Les marchés privés sont en retard sur la reprise des marchés publics: les investisseurs disposent d’un nombre limité de points d’entrée pour s’exposer à l’aéronautique. Selon nous, les marchés privés peuvent offrir une valeur attractive par rapport aux marchés publics qui ont déjà retrouvé les niveaux d’avant la crise du COVID-19. Les cours des actions des sociétés de crédit-‐bail et des compagnies aériennes, même s’ils ne se sont pas redressés aussi fortement que le marché au sens large (en utilisant l’indice S&P 500 comme référence), ont récupéré la quasi-‐totalité de leurs pertes et, dans certains cas, ont même dépassé les valeurs d’il y a un an, ce qui, selon nous, indique qu’une reprise du secteur est déjà intégrée.

Source : Bloomberg du 1er janvier 2020 au 17 mars 2021. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en compte lors du choix d’un produit ou d’une stratégie. Aercap, Air Lease et BOC Air sont les trois seuls bailleurs cotés. La performance de l’indice n’est donnée qu’à titre d’exemple. Vous ne pouvez pas investir directement dans l’indice.

Une chance de participer à la relance mondiale

Alors que nous sortons des confinements mondiaux et que les programmes de vaccination entrent en vigueur, les voyages aériens devraient à nouveau reprendre. Nous avons déjà assisté à une reprise sur certains marchés et d’autres devraient suivre au fil du temps. Pourtant, le secteur continuera à avoir besoin de financements pour se redresser. De nombreuses sources traditionnelles de financement de l’aéronautique sont désormais indisponibles depuis la COVID, les banques et les marchés de capitaux ne pouvant travailler qu’avec un nombre limité de transporteurs, voire pas du tout. Dans le même temps, la concurrence au sein de la communauté financière privée s’est considérablement réduite et cela devrait rester le cas pour les deux prochaines années.

Par conséquent, nous pensons que les 12 à 24 prochains mois offrent aux investisseurs un point d’entrée privilégié dans l’investissement dans l’aéronautique, avec un degré élevé de confiance et une marge de sécurité pour ces investissements. Des risques subsistent toutefois et il est important que les investisseurs se concentrent sur les actifs de la plus haute qualité les moins susceptibles d’être retirés, c’est-à-dire les avions plus jeunes, et les compagnies aériennes dans certaines juridictions bénéficiant d’un soutien gouvernemental ciblé. Selon nous, le financement aéronautique représente une opportunité pour les investisseurs grâce au double niveau de sécurité offert comprenant une qualité de crédit solide et des actifs dotés des dernières technologies. Selon nous, le financement aéronautique peut générer des rendements robustes, stables et non corrélés aux classes d’actifs traditionnelles et à d’autres investissements alternatifs.

Retrouvez l’intégralité de l’étude

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.