Ce type de stratégie permet d’offrir une couverture contre le risque de remontée de l’inflation beaucoup plus pertinente qu’à travers un investissement direct dans les marchés actions.

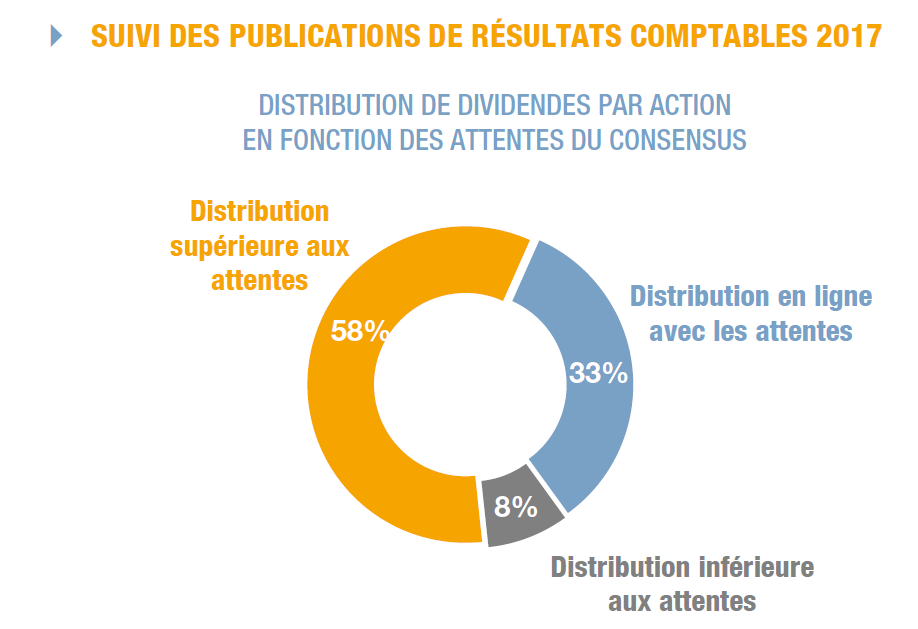

Quelle est la tendance générale pour les dividendes versés pour l’année 2017 par les entreprises européennes?

A ce jour, 92% des publications de dividende ressortent en ligne ou au-dessus des attentes1 du consensus. Dans un contexte conjoncturel porteur, les analystes du consensus I/B/E/S* s’attendent à une progression des dividendes de +3,9% par an en moyenne entre 2018 et 2022. A contrario, le marché des futures de dividendes anticipe en zone Euro une croissance des dividendes beaucoup plus faible entre 2018 et 2020 et même une baisse sur la période 2020/2022.**

Les attentes du marché paraissent donc sous-estimées par rapport aux attentes des analystes. D’où notre objectif d’exploiter dans notre gestion cette décote et de tirer profit de l’écart entre les attentes et ce qui est réellement coté par le marché.

Comment s’est comportée la classe d’actifs face aux récents pics de volatilité?

Les dividendes anticipés de maturité courte ont fait preuve de résilience face à ce début d’année marqué par la vive réaction des marchés d’actifs risqués suite à la remontée des taux. Lors de la période allant du point haut du 23 janvier 2018 au 28 février 2018, la valeur liquidative d’Ellipsis Euro Dividend Fund recule de -1,40%, contre -6,22% pour l’indice EUROSTOXX 50®. Le fonds a fait ainsi preuve de résilience en ne subissant que 22% de la baisse du marché action, contre un béta théorique de 32% en début de période.

Comment serait amenée à réagir la classe d’actifs en cas de remontée de l’inflation?

Rappelons tout d’abord que notre objectif n’est pas d’investir dans les actions à haut rendement ou présentant des capacités à accroître leur dividende, mais d’investir directement sur le marché des dividendes anticipés.

Pour nous, ce type de stratégie permet d’offrir une couverture contre le risque de remontée de l’inflation beaucoup plus pertinente qu’à travers un investissement direct dans les marchés actions. En effet, en se focalisant sur les échéances les plus courtes avec pour objectif de capter un maximum de la convergence des futures de dividendes, l’objectif du fonds est de proposer une indexation directe à la croissance bénéficiaire des sociétés européennes en limitant l’exposition aux risques exogènes.

La performance d’Ellipsis Euro Dividend Fund dépend de l’évolution des dividendes anticipés (i.e. les attentes du marché) mais également du détachement effectif des dividendes nominaux des entreprises de l’EURO STOXX 50®. Certaines de ces entreprises disposent d’un pricing power qui leur permet d’augmenter leurs prix, sans que cela n’affecte la demande pour leurs produits et/ou services. Par ailleurs, l’inflation pourra impacter directement le chiffre d’affaires individuel de ces sociétés, à partir duquel découleront les bénéfices et donc le niveau effectif des dividendes.

Pour en savoir plus : Fiche du fonds

1. Ellipsis AM, I/B/E/S, Bloomberg, 28/02/2018. Les prévisions de dividendes sont déterminées par le consensus I/B/E/S, elles sont susceptibles d’être révisées à la hausse ou à la baisse à tout moment sans préavis et ne constituent en aucun cas une promesse de rendement.

* Institutional Brokers’ Estimate System, Thomson Reuters. ** Valorisation du marché sur la base des cours des futures de dividendes EURO STOXX 50®.

Source : Ellipsis AM, données au 28/02/2018.

Rappels des risques liés à la classe d’actifs: L’OPC est plus particulièrement exposé à un risque lié à l’évolution du niveau des dividendes anticipés et réalisés de l’indice EURO STOXX 50®. Ces deux niveaux peuvent avoir une évolution très décorrélée du niveau des marchés des valeurs mobilières traditionnelles comme les actions ou les obligations. Ils dépendent en particulier des résultats économiques des sociétés appartenant à l’EURO STOXX 50® mais aussi des anticipations par le marché de la santé économique de ces mêmes sociétés. Par ailleurs, l’OPC est exposé notamment à un risque de crédit, de liquidité, de contrepartie, lié à l’utilisation d’instruments financiers à terme, ainsi qu’à un risque opérationnel. Ces différents éléments peuvent entraîner une baisse de la valeur liquidative de l’OPC, qui ne fait l’objet d’aucune garantie ni protection.