Un caillou jeté dans l’eau produit des ondes concentriques qui s'étendent jusqu’au rivage, s’y reflètent et se renforcent ou s’affaiblissent en se superposant. C’est ce que l’on appelle des interférences.

Parfois aussi, les marchés financiers sont comme l’eau dans laquelle on jetterait des cailloux. Néanmoins, les interférences d’ondes qui en résultent se voient rarement de manière aussi claire et nette que dans les graphiques ci-dessous.

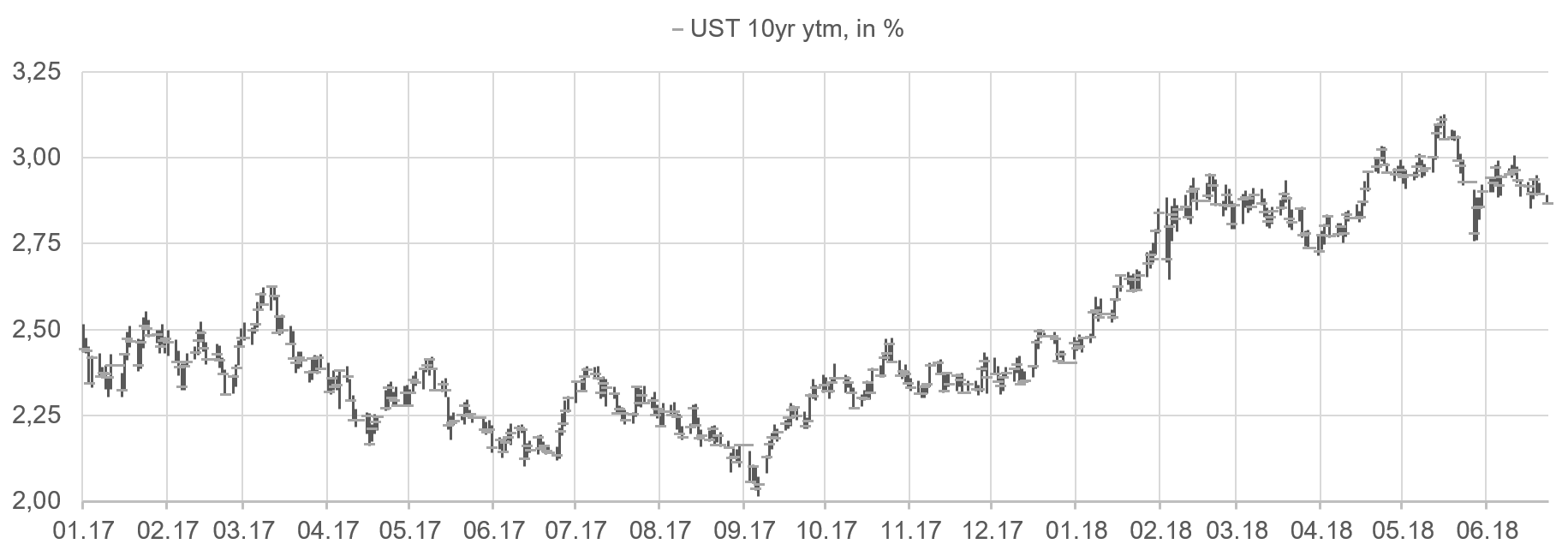

Pendant la seconde quinzaine du mois de janvier 2018, les rendements à 10 ans des bons du Trésor américain ont entamé une hausse ininterrompue et en apparence inéluctable. Donald Trump venait de faire passer sa réforme fiscale, considérée comme très favorable à l’économie. L’élan ainsi donné à l’activité économique devait, selon le marché, donner lieu à une hausse de l’inflation.

Vendredi 2 février 2018, après la publication de statistiques mettant en évidence une hausse des salaires américains de 2,6% à 2,9%, les rendements à 10 ans des bons du Trésor ont gagné plus de 5 points de base pour s’établir à plus de 2,83%, un niveau qu’ils n’avaient plus atteint depuis 2013. Dans le même temps, l’indice des actions américaines S&P500 a abandonné plus de 2% par rapport à la séance de la veille, et 4% par rapport à la semaine précédente. Le très médiatique indice Dow Jones a cédé plus de 500 points le même vendredi. La tension sur les marchés était alors très forte. L’indice de volatilité VIX s’est inscrit en hausse pour la première fois depuis de nombreux mois, progressant de 15 points à 17,3.

Pour faciliter la compréhension du contexte, il convient de préciser ici qu’un grand nombre d’intervenants de marché pensaient que la volatilité resterait très faible pendant une période prolongée. Certains produits structurés spéculant sur la présence durable d’une volatilité modeste (les ETN «reverse VIX»¹) étaient alors très appréciés des investisseurs. L’un des favoris parmi ces instruments était l’ETN XIV (Inverse VIX) émis par Credit Suisse, auteur d’une performance mémorable de 186 % en 2017. Et ce, à une époque où l’on exprimait la performance en points de base plutôt qu’en pourcentage. Les éventuels avertissements comme ceux figurant dans le prospectus de l’émetteur, prévenant que ce produit n’était pas adapté à un horizon de placement à long terme et que sa valeur attendue était proche de zéro, n’ont pas vraiment effrayé les investisseurs².

Et ce qui devait arriver arriva. La hausse du VIX au-dessus de 17 ce même vendredi 2 février a entraîné de nouvelles ventes de contrats à terme sur le VIX. L’indice dépassait 38 le 5 février et 50 le jour suivant.

Il s’agit là de la fameuse pierre jetée dans l’eau qui a déclenché les vagues!

En l’espace de trois jours, le niveau de l’indice VIX a été multiplié par quatre! Le 6 février, les produits structurés décrits ci-dessus ont perdu 95% de leur valeur par rapport à la veille. Les plus de 180% de hausse enregistrés en 2017 avaient peut-être de quoi impressionner, mais ceux qui n’ont pas vendu leur position à temps ont plongé dans le chaos.

Et ce n’était pas encore fini. Les mouvements de l’indice de volatilité ont bien sûr entraîné un repli des indices des marchés actions. Au final, personne ne savait où les pertes allaient survenir, car les investisseurs vendent d’abord et analysent ensuite. La dégringolade des marchés actions s’est non seulement poursuivie, mais s’est également intensifiée jusqu’à la fin de la semaine pour aboutir à des pertes de 13% en l’espace de quinze jours.

Il va de soi que même le DAX n’a pas échappé à cette correction: l’indice allemand a dévissé de 10%.

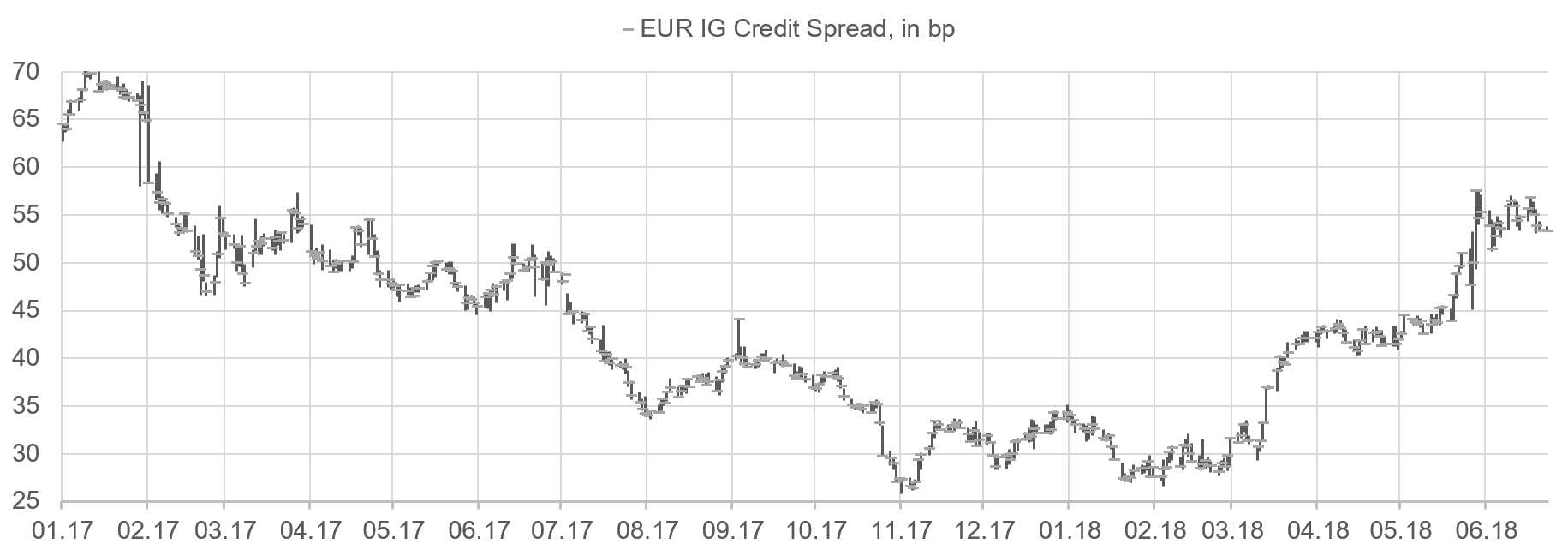

Depuis, les rendements des bons du Trésor américain et les indices actions évoluent dans une large fourchette de fluctuation, mais l’impact a été bien plus marqué au niveau des primes des obligations d’entreprises. Les spreads des titres du secteur Investment Grade libellés en USD et en EUR se sont nettement élargis, atteignant jusqu’à 40% pour le marché en USD tandis que les primes des obligations en EUR ont plus que doublé!

Le spread des obligations à haut rendement, qui avait déjà commencé à s’élargir avant le 6 février, s’est écarté de 40% pour les titres en EUR et n’a presque pas évolué sur le marché en USD.

Et pourtant, ce n’est pas comme si aucun caillou n’avait été jeté dans l’eau depuis: droits de douane infligés par Donald Trump, gouvernement populiste en Italie, désaccords persistants en Europe concernant le traitement des réfugiés, etc. Les ondes se superposent, se renforçant ou s’affaiblissant selon les circonstances. Depuis les événements de février, soit il y a quasiment six mois, de nombreux intervenants de marché investis en obligations d’entreprises ont dû faire face à des corrections de valeur parfois très prononcées.

Les investisseurs devraient pourtant savoir que les valorisations suivent elles aussi un cycle. Certes, nous n’en sommes pas encore au terme, mais il se rapproche. D’ici là, d’autres cailloux seront jetés dans l’eau et produiront de nouvelles ondes.

¹ETN : Exchange Traded Notes

²Page PS29 du prospectus du produit XIV : “The long term expected value of your ETNs is zero. If you hold your ETNs as a long term investment, it is likely that you will lose all or a substantial portion of your investment.“