Les récentes données ont confirmé le ralentissement de l’économie mondiale au troisième trimestre 2021, dans un contexte de rotation régionale importante. Cela étant, ce découplage devrait se réduire, bien qu’il soit difficile d’évaluer la rapidité des changements en raison de la forte incertitude concernant la dynamique de l’offre et de la demande – et donc de l’inflation – alors que la pandémie refait surface dans certaines régions. Parallèlement, de nombreuses banques centrales ont adopté un ton beaucoup moins accommodant.

Par Marc-Antoine Collard – Chef Économiste, Responsable de la recherche, Rothschild & Co Asset Management Europe

Un ralentissement temporaire?

Si la Zone euro a brillé, la récente perte de vitesse de la croissance mondiale s’est largement concentrée en Chine et dans d’autres économies d’Asie. Elle s’est également fait sentir aux États-Unis, où le rythme de croissance du PIB est passé de 1,6% en glissement trimestriel au premier trimestre 2021 à seulement 0,5% au troisième trimestre1. Divers facteurs expliquent le ralentissement américain, notamment les problèmes persistants des chaînes d’approvisionnement, les effets négatifs du variant Delta, la hausse de l’inflation et l’arrêt des mesures de relance fiscale.

Le taux d’épargne a quant à lui reflué à 7,5% en septembre et, pour la première fois depuis le début de la pandémie, est passé sous son niveau de janvier 2020, ce qui s’explique en partie par la baisse des transferts publics et la forte consommation du début de l’année.

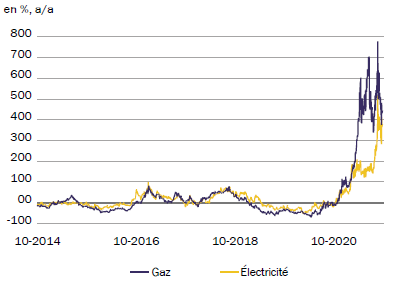

Toutefois, ce clivage régional devrait se réduire. D’une part, un fort rebond des infections se manifeste désormais en Europe et, par conséquent, les indicateurs de mobilité commencent à baisser. En outre, la pénurie d’énergie est particulièrement prononcée sur le continent, ce qui affectera le pouvoir d’achat des consommateurs et perturbera certaines industries, comme le secteur de la chimie.

Dans l’ensemble, la croissance du PIB de la Zone euro devrait ralentir fortement au quatrième trimestre, après avoir atteint un taux très élevé de 2,2% lors du précédent2. D’autre part, la confiance des entreprises mondiales, hors Zone euro, s’est améliorée en octobre selon les indices Markit3, en particulier dans le secteur des services. L’enquête a également révélé une hausse record, ou quasi-record, du coût des intrants dans la plupart des industries et indiqué que la répercussion sur les clients a entraîné la plus forte hausse dans l’histoire de cette série (depuis octobre 2009) du sous-indice des prix facturés.

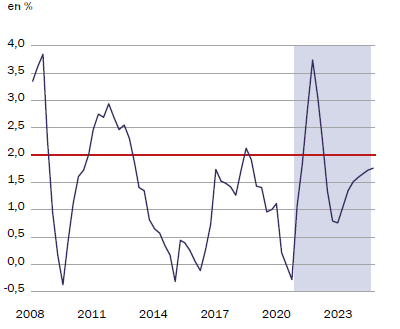

D’ailleurs, les pressions sur les prix se sont rapidement accentuées au cours des derniers mois, en particulier aux États-Unis et dans certains pays émergents. L’inflation devrait néanmoins diminuer en 2022 une fois que l’inadéquation entre l’offre et la demande due à la pandémie se sera résorbée, notamment parce que les écarts de production restent importants, que les anticipations d’inflation sont encore bien ancrées et que les facteurs structurels qui ont réduit la sensibilité des salaires à la diminution des capacités de production sur le marché du travail – comme l’automatisation – demeurent bien présents. De plus, l’impact des décisions politiques, telle que l’expiration de la réduction temporaire de TVA décidée l’année dernière en Allemagne, devrait s’estomper. Toutefois, les déséquilibres des chaînes de production et les pénuries de certains intrants pourraient persister plus longtemps que prévu, entraînant des pressions soutenues sur les prix et, par ricochet, une hausse des anticipations d’inflation, ce qui mettrait les banques centrales sur la défensive.

Des politiques monétaires divergentes

Lors de sa dernière réunion, la BCE a réaffirmé son scénario d’une inflation retombant l’année prochaine sous l’objectif de 2% sur le reste de l’horizon de prévision. Sa présidente, Mme Lagarde, a donc souligné que les conditions nécessaires au relèvement des taux d’intérêt, telles que définies lors de la revue stratégique l’été dernier, ne seront probablement pas réunies d’ici la fin de l’année 2022 et probablement pas à brève échéance non plus.

La Banque du Japon a également maintenu sa politique monétaire accommodante et prévoit que l’inflation restera en deçà de son objectif de 2% pendant au moins deux années supplémentaires, renforçant le sentiment qu’elle ne reviendra pas sur ses politiques de gestion de la crise avant un bon moment.

Cependant, d’autres banques centrales ont adopté un ton résolument plus “hawkish4”.

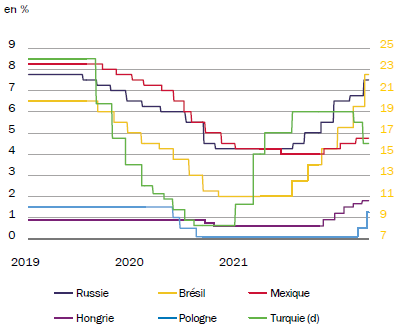

La Norvège est devenue la première économie avancée à débuter sa normalisation en septembre et, bien que la Norges Bank ait maintenu son taux directeur inchangé à 0,25% en novembre, sa communication tend à confirmer que le taux directeur sera très probablement relevé en décembre. Le comité de politique monétaire de la Banque centrale du Brésil a décidé de relever son taux directeur de 150 points de base (pdb) pour le porter à 7,75%, la plus forte hausse depuis décembre 2002, portant la remontée du taux directeur depuis le début de l’année à 575 pdb.

La Banque nationale tchèque a une nouvelle fois surpris les investisseurs en relevant les taux de 125 pdb, soit la plus forte hausse depuis 1997, et a signalé que d’autres sont prévues.

La Banque nationale de Pologne, a quant à elle, relevé ses taux de 75 pdb pour les porter à 1,25%. L’ampleur du resserrement a surpris les marchés, bien qu’elle ait indiqué dans son communiqué que l’essentiel de la poussée de l’inflation était dû à des facteurs externes échappant au contrôle de la politique monétaire nationale.

D’ailleurs, les banques centrales sont mal équipées pour répondre aux chocs d’offre. De plus, les taux d’activité et d’emploi dans le monde sont inférieurs aux niveaux antérieurs à la pandémie, ce qui s’explique par un cumul de facteurs parmi lesquels, les craintes des travailleurs d’être infectés, les contraintes liées à la garde des enfants et les frictions dans la recherche et l’appariement des travailleurs.

Ces problématiques expliquent pourquoi la Banque d’Angleterre (BoE) a renoncé à une hausse immédiate de son taux directeur lors de sa réunion de novembre, alors même qu’elle prévoit que l’inflation atteindra 5% au printemps prochain, contre 4% précédemment, soit le niveau le plus élevé depuis une décennie. Cela dit, ses décisions n’ont pas été prises de manière unanime puisque deux des neuf membres de la BoE ont voté pour une hausse immédiate des taux de 0,25% et que trois d’entre eux souhaitaient mettre fin immédiatement au programme d’assouplissement quantitatif5.

Parallèlement, la Fed a annoncé qu’elle réduirait ses achats mensuels d’actifs, actuellement de 120 milliards de dollars, de 15 milliards ce mois-ci et de nouveau en décembre, tout en prévoyant la fin du programme à la mi-2022. Le président de la Fed, M. Powell, a souligné que les risques sont orientés vers une inflation plus élevée que prévu et a confirmé qu’il était prêt à ajuster le rythme des achats si des changements dans les perspectives d’inflation le justifiaient. Ainsi, une période prolongée de forte inflation accélérerait le rythme de la réduction des achats.

Cependant, M. Powell a aussi explicitement séparé la décision du tapering6 de la hausse des taux et il semble qu’un resserrement soit peu probable tant que la Fed jugera que le marché du travail n’a pas atteint sa définition – vague – du plein emploi. L’Institution est donc restée patiente. En effet, lorsqu’elles ont évalué leur stratégie de politique monétaire, la Fed et la BoE semblent avoir pris en compte les coûts et avantages d’une action préventive contre les risques éventuels d’une hausse de l’inflation. Elles sont conscientes que la capacité à assouplir la politique monétaire en réponse à un choc négatif est limitée par la borne inférieure zéro du taux directeur, tandis qu’il est plus aisé de remonter les taux d’intérêts si l’économie surchauffe. Par conséquent, dans une optique de gestion du risque, elles ont décidé de demeurer prudentes.

En somme, les perspectives économiques se sont détériorées, car les projections d’inflation pourraient être revues à la hausse, tandis que les risques pour la croissance sont orientés à la baisse, précisément en raison de la hausse de l’inflation, mais également de la pandémie. Par conséquent, les arbitrages de politique monétaire sont devenus beaucoup plus complexes et les débats concernant une erreur de stratégie s’intensifient.

Achevé de rédiger le 8 novembre 2021

Source : Bloomberg, FMI, Macrobond, Rothschild & Co Asset Management Europe, novembre 2021.

(1) Source : Bureau of Economic Analysis, octobre 2021.

(2) Source : Eurostat, octobre 2021.

(3) Indice des directeurs d’achat, indicateur reflétant la confiance des directeurs d’achat dans un secteur d’activité. Supérieur à 50 il exprime une expansion de l’activité, inférieur à 50, une contraction.

(4) Positionnement favorable à une politique monétaire moins accommodante pour lutter contre l’inflation.

(5) Mesure de politique monétaire “non conventionnelle” se traduisant par d’importants achats d’obligations souveraines et d’entreprises par une Banque centrale afin d’éviter une déflation.

(6) Réduction progressive de la politique d’assouplissement monétaire menée par les banques centrales.

Avertissements

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment.

Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management Europe, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes.

Édité par Rothschild & Co Asset Management Europe, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris.

Agrément AMF N° GP 17000014, RCS Paris 824 540 173.

Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management Europe, sous peine depoursuites.