Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, présente 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

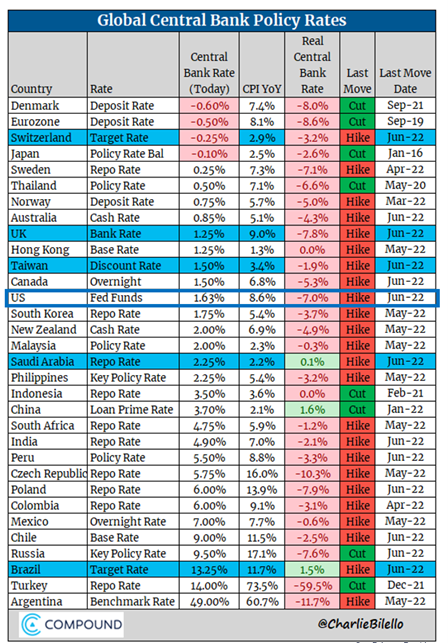

Graphique 1 : La grande semaine des banques centrales

Graphique 1 : La grande semaine des banques centrales

Graphique 1 : La grande semaine des banques centrales

Graphique 1 : La grande semaine des banques centrales

Comme attendu, la Réserve Fédérale Américaine a relevé les taux directeurs de 75 points de base, le mouvement le plus agressif depuis 1994. Mais la Fed ne fût pas la seule banque centrale à occuper le devant de la scène la semaine dernière. Bien entendu, les autorités monétaires de pays dont la devise est arrimée au dollar ont monté leurs taux dans la foulée (ex: Arabie Saoudite). Mais le mouvement le plus inattendu est venu de la Banque Nationale Suisse, qui a relevé ses taux de 50 points de base, soit la 1ère hausse de taux depuis 2007. La Banque d’Angleterre a également procédé à un ajustement de 25 points de base. Dans le même temps, la Banque Centrale Européenne a tenu une réunion non programmée et a indiqué qu’elle prendrait des mesures pour enrayer l’élargissement des écarts de rendement entre les obligations souveraines des États membres.

Dans le reste du monde, le Brésil a procédé à une hausse du taux directeur (+ 50 points de base) tout comme Taiwan (+12.5 points de base). Seule banque centrale à rester inactive, la Banque centrale du Japon, qui, malgré des tensions inflationnistes, a décidé de maintenir sa politique de taux négatifs ainsi que le recours au contrôle de la courbe des taux pour annihiler toute hausse des rendements à long-terme. Comme le montre le graphique le mouvement de hausse de taux est global, mais il existe encore de grandes disparités concernant les taux réels.

Graphique 2 : La BNS va-t-elle bientôt vendre une partie des actions détenues au bilan?

La BNS a, de manière inattendue, relevé ses taux de 50 points de base pour freiner l’inflation, saisissant ainsi une fenêtre d’opportunité pour se rapprocher de taux positifs. Non seulement la Banque nationale suisse a augmenté le taux directeur, mais elle a également prévenu qu’elle pourrait vendre une partie des titres détenus au bilan. En effet, la BNS a diversifié ses réserves de change en actions et en obligations d’entreprises au fil des ans et cette tendance pourrait bientôt s’inverser. Objectif : vendre des actions américaines et utiliser les dollars pour acheter des francs suisses afin de le rendre plus fort et ainsi lutter contre l’inflation. La BNS détient actuellement environ 177 milliards de dollars d’actions américaines concentrées principalement dans les grandes capitalisations technologiques. La BNS est en effet l’un des plus grands détenteurs d’actions Apple, Microsoft et Amazon dans le monde. Une pression vendeuse supplémentaire pour le Nasdaq?

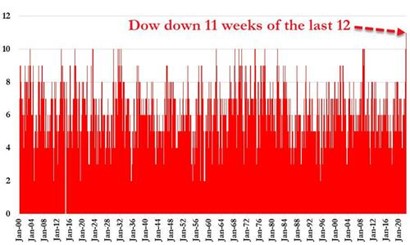

Chart 3 : Le Dow Jones finit à nouveau dans le rouge

Le resserrement monétaire de la Fed suscite des craintes de récession et a fait chuter fortement les actions pour une 2e semaine consécutive. L’indice S&P 500 a enregistré sa pire baisse hebdomadaire depuis mars 2020 et est entré dans un marché baissier, terminant la semaine près de 24% en dessous de son pic de janvier. Quant à l’indice Dow Jones, il a enregistré 11 semaines de baisse sur les 12 dernières, une série qui ne s’était jamais produite auparavant. Alors que les actions américaines se sont reprises après la décision du FOMC mercredi soir, l’ambiance à Wall Street s’est dégradée dès jeudi en raison de la faiblesse des chiffres macroéconomiques. En effet, plusieurs rapports (mises en chantier, permis de construire) ont indiqué que le secteur du logement américain ressentait déjà l’impact du resserrement de la Fed et de la flambée des taux hypothécaires. De plus, les ventes au détail américaines ont été inférieures aux prévisions, tandis que les demandes hebdomadaires d’allocations chômage ont été plus élevées que prévu.

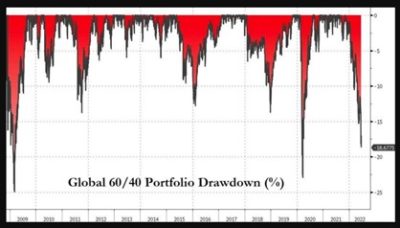

Chart 4 : Les temps restent très difficiles pour la multigestion

Les actions ne furent pas la seule classe d’actifs à souffrir lors de la semaine écoulée. Les craintes liées à l’inflation et aux taux d’intérêt ont poussé le rendement du Trésor américain à 10 ans à 3,49% mardi (son niveau le plus élevé depuis plus d’une décennie) avant de se replier à 3,24% à la fin de la semaine. La plupart des segments obligataires s’inscrivent en recul sur la semaine.

La baisse simultanée des actions et obligations rend très compliquée la multigestion. En effet, la corrélation positive entre les deux classes d’actifs annule les effets traditionnellement bénéfiques de la diversification. Un indice américain 60/40 (actions/obligation) est en baisse de près de 20% par rapport à ses plus hauts niveaux historiques, l’amplitude de la baisse étant presque également répartie entre les actions et les obligations.

Chart 5 : Le “Smart money” est acheteur d’actions américaines à la baisse

Plusieurs indicateurs semblent indiquer que les actions américaines sont très nettement en territoire survendu. Autre indicateur digne de curiosité, le SMART Money Flow de Bloomberg s’est envolé dans le cadre de ce mouvement de repli des actions, créant de facto une divergence positive. L’indice Smart Money Flow est calculé selon une formule mesurant l’action du Dow Jones pendant deux périodes: peu après l’ouverture et dans la dernière heure. Les premières minutes représentent des achats émotionnels, motivés par la cupidité et la peur des investisseurs particuliers, sur la base de bonnes et/ou de mauvaises nouvelles. La dernière heure est souvent dominée par les achats ou ventes des investisseurs institutionnels.

Attention toutefois! L’indice Smart Money Flow peut donner de faux signaux dans un marché baissier, car les vendeurs à découvert ont tendance à liquider leurs positions à la fin de la journée de négociation (c’est-à-dire dans les 30 dernières minutes), ce qui fait brièvement monter le marché.

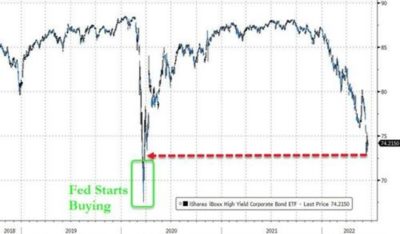

Chart 6 : Le marché du crédit au point de rupture?

Les marchés des obligations à haut rendement ont poursuivi leur baisse la semaine dernière, l’ETF HYG (High Yield Corporate Bond ETF) tombant à son plus bas niveau depuis mars 2020. A cette époque, la Fed était intervenue pour soutenir le marché de la dette et avait acheté des obligations pour des montants considérables. Telle n’est pas la priorité des autorités monétaires actuellement ; la Fed semble désormais déterminée à combattre l’inflation même si cela doit affecter la performance des marchés financiers. L’absence d’un « Fed put » est possiblement le plus grand stress sur les marchés à l’heure actuelle.

Chart 7 : Le bitcoin est-il survendu?

Le Bitcoin (-30%) a connu sa pire semaine depuis mars 2020 pour atteindre le seuil psychologique des 20,000 dollars. Un support important qui n’a pas tenu pendant ce week-end puisque le Bitcoin est même passé sous la barre des 20,000 dollars, du fait de liquidations forcées en cascade.

L’Ethereum a connu une baisse encore plus importante, perdant 35 % rien que la semaine dernière. En cause, la crise de liquidité qui sévit actuellement chez plusieurs «crypto prêteurs».

Pour revenir au Bitcoin, il semblerait que la principale cryptomonnaie n’est jamais atteint un tel niveau de survente.

Très bonne semaine à toutes et à tous!