Après sa visite du salon Consumer Electronics Show à Las Vegas, l'équipe Janus Henderson Global Technology analyse les tout derniers progrès technologiques qui vont bouleverser le secteur automobile.

Les nouvelles technologies, l’évolution du rapport à la propriété des véhicules et à l’intérêt croissant porté au développement durable et la sécurité préparent le secteur l’automobile à de nouveaux bouleversements.

La taille du marché automobile devrait passer de 3500 milliards USD en 2015 à 6700 milliards USD d’ici 2030, et près de 30 % de ces revenus supplémentaires (1 500 milliards USD) proviendront vraisemblablement des nouvelles technologies. Cette phase d’innovation se distingue des précédentes, au sens où la plupart des nouvelles technologies ne concernent pas les aspects mécaniques traditionnels des véhicules, mais plutôt des fonctions plus larges liées à l’expérience utilisateur, à la sécurité et à la réduction des émissions de gaz à effet de serre.

Quatre tendances technologiques dominantes retiennent notre attention: la conduite autonome, l’électrification des véhicules, l’ «infodivertissement»/interaction des véhicules, et la propriété partagée. Ces thèmes entretiennent de nombreux liens étroits: les avancées dans l’un peuvent en faire progresser un autre, et pourront ensuite avoir des répercussions dans l’ensemble du secteur automobile.

Conduite autonome

D’après les prévisions, jusqu’à 15% des véhicules neufs qui seront vendus en 2030 pourraient être totalement autonomes, et jusqu’à 70% pourraient être équipés, à des degrés divers, de fonctions automatisées pour améliorer la sécurité et d’applications telles que l’aide au stationnement et au changement de voie. L’évolution de la conduite entièrement autonome dépend d’aspects réglementaires, technologiques et juridiques (vis-à-vis, par exemple, de la responsabilité en matière d’assurance), mais également liés à la sécurité et à la demande et la confiance des utilisateurs.

Du point de vue technologique, le succès des voitures autonomes dépend de deux domaines de développement importants: premièrement, le mode de collecte des données situées dans l’environnement du véhicule, et deuxièmement, le mode de traitement de ces données.

Collecte des données : les technologies pouvant faciliter ce processus sont nombreuses, mais celle dont on parle le plus actuellement est le fait d’équiper les véhicules avec de multiples capteurs. La technologie LiDAR (Light Detection And Ranging) en fait partie: celle-ci recourt à des lasers pour mesurer la distance entre le capteur et l’objet visé, ainsi qu’un radar utilisant les ondes radio pour définir l’amplitude, l’angle ou la rapidité qui caractérisent un objet.

Autre outil de collecte des données, la technologie sans fil Vehicle-to-Everything (V2X), qui favorise des échanges d’informations entre un véhicule et d’autres objets (y compris d’autres véhicules) situés dans les environs. Avec le temps, cette approche pourrait aider à réduire le nombre de capteurs équipant les véhicules, mais elle nécessite la mise en place d’un réseau rapide pour fonctionner efficacement. Selon nous, le déploiement de la 5G peut nettement changer la donne dans ce domaine et doper la connectivité des futurs véhicules autonomes.

Une autre question se pose au regard de ces évolutions potentielles: celle du lieu du stockage des données. Doit-il se faire dans le véhicule? Dans son environnement? Quelles sont les possibles répercussions pour les entreprises du Cloud et du stockage?

Traitement des données : compte tenu de la grande quantité d’informations à traiter par les véhicules autonomes, l’un des plus gros débats dans les secteurs de l’automobile et des semi-conducteurs porte sur le système d’analyse de ces données: s’agira-t-il plus d’un traitement central, ou à la périphérie?

Le traitement des données à la périphérie (Edge Computing) désigne le fait de situer la puissance de traitement des données au «bord» d’un réseau (sur des appareils connectés ou périphériques) au lieu de la placer dans le Cloud ou dans un entrepôt de données central (informatique centrale). Le choix d’un système central serait probablement plus favorable aux produits de type processeurs centraux et graphiques (CPU et GPU). À l’inverse, le traitement à la périphérie privilégierait certainement des solutions moins chères et plus intégrées. Mais l’on peut tout aussi bien imaginer une combinaison de ces deux architectures.

Électrification

Même si la révolution des Véhicules électriques (VE) n’en est encore qu’à ses débuts, nous considérons qu’il s’agit d’un thème de marché majeur, dicté par la nécessité d’une meilleure efficacité des carburants et d’une réduction des émissions de gaz à effet de serre.

Dans le sillage de Tesla, pionnier dans l’adoption de masse des VE, d’autres constructeurs ont sorti de nouveaux modèles, comme la Mercedes Benz EQC et la dernière génération de Nissan Leaf e+, présentées au salon Consumer Electronics Show (CES) 2019 en janvier.

Selon nous, l’adoption de masse des VE dépend principalement de l’éventail de l’offre, de la performance des batteries et du coût global de ces nouveaux véhicules, ainsi que de l’infrastructure en place pour le chargement. Nous restons donc attentifs aux innovations technologiques relatives aux batteries Lithium-ion (la technologie applicable à ce type de véhicule), aux semi-conducteurs de puissance et à l’infrastructure de chargement.

Infodivertissement et interaction des véhicules

Les conducteurs devenant des passagers, ils auront plus de temps pour eux en voiture, d’où l’importance accrue de l’expérience utilisateur. Les véhicules d’aujourd’hui ressemblent beaucoup à des smartphones: il sont équipés de plus en plus de fonctions, avec des outils multimédia intégrés et une capacité réseau embarquée, conçue pour augmenter l’interaction avec le conducteur. Réseaux sociaux, trafic en temps réel et systèmes GPS dynamiques sont tous à portée de main de l’utilisateur. L’interaction des passagers avec le véhicule, grâce aux commandes vocales et à d’autres applications, est également de plus en plus répandue.

Au salon CES, le mois dernier, nous avons vu d’énormes écrans placés sur les tableaux de bord des voitures, destinés à l’infodivertissement et à une meilleure interaction avec le véhicule. Nous avons aussi constaté la généralisation des assistants intelligents, comme Amazon Alexa et Google Assistant, au sein-même des véhicules.

Propriété partagée

Dans l’univers automobile, la rupture technologique vient aussi de l’évolution du rapport à la propriété, qui fait place à de nouveaux modèles économiques «à la demande», tels que la mobilité partagée et les robots-taxis. Ces derniers sont des taxis autonomes/sans conducteur, gérés pour un service de mobilité à la demande ou une application de «e-hailing».

Les véhicules autonomes appartiendront-ils aux entreprises de robots-taxis, ou aux individus/utilisateurs ? À court terme (peut-être d’ici cinq ans), la réponse est plus probablement les entreprises de robots-taxis. Les achats de véhicules autonomes par les particuliers auront certainement lieu à plus long terme, quand un plus grand nombre de voitures circulera sur le marché et que les coûts de ces véhicules auront baissé.

La digitalisation et les nouveaux modèles économiques révolutionnent de nombreux secteurs, et l’automobile ne fait pas exception. Les quatre grandes tendances technologiques que nous venons d’évoquer pourraient bénéficier à beaucoup d’entreprises, notamment celles comme Tesla et Aptiv dans le domaine des véhicules électriques, NVidia, Intel, Ambarella, NXP Semiconductors et Infineon, entre autres, sur le marché des composants, ou encore des acteurs de l’écosystème et du traitement de données tels qu’Amazon et Google.

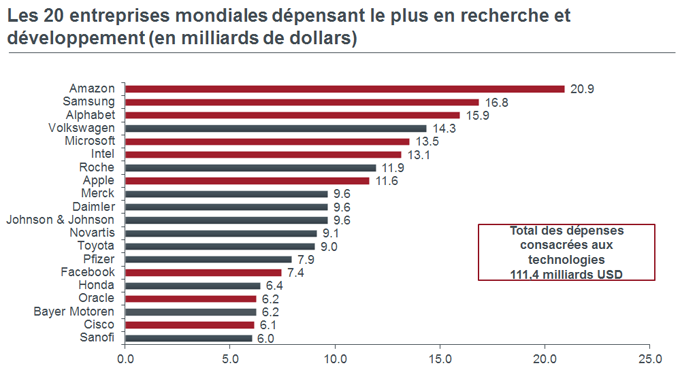

Les fournisseurs de technologies ne sont pas les seuls à être touchés par l’innovation: d’autres acteurs du secteur automobile se voient dans l’obligation d’investir plus à cause de la menace de ces tendances disruptives. Comme on le voit dans le graphique ci-dessous, Honda, Toyota, Daimler et Volkswagen augmentent tous nettement leurs dépenses en recherche et développement pour réagir à la tendance des véhicules électriques et, à plus long terme, des véhicules autonomes.

Toute référence faite aux titres individuels ne constitue pas ou ne fait pas partie d’une offre ou d’une invitation à émettre, vendre, souscrire, ou acheter le titre.

La concurrence est le moteur du progrès technologique et de l’innovation. C’est là le «volant technologique» dont nous parlons souvent : ces gains entraînent une croissance plus forte des bénéfices et donnent aux entreprises les moyens de protéger leur activité ou de pénétrer de nouveaux marchés.

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.