Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Depuis 1979, les banques centrales luttent de manière organisée contre l’inflation dans les pays du G10. Avec force et constance, elles ont réussi à ramener l’inflation de plus de 10% à l’époque à moins de 2% actuellement. Mission accomplie. Mais peut-être un peu trop: pour la première fois en 40 ans, l’inflation est constamment inférieure aux attentes, et les attentes elles-mêmes s’effondrent. C’est d’autant plus un casse-tête que nous sommes actuellement en fin de cycle, une période où traditionnellement les banques centrales devraient lutter contre l’inflation, et non pour l’inflation. Qu’est-ce qui explique la situation actuelle sur le plan macroéconomique et comment cela se traduit-il en termes de sentiment et de valorisation? Nous pensons que cette situation est globalement favorable aux actifs et stratégies de carry. La question qui se pose est celle que nous avons déjà soulevée dans de précédentes analyses hebdomadaires: entrons-nous dans une «décennie perdue» à la japonaise? Et comment adapter nos portefeuilles à cette situation?

Macro: la source d’une inflation faible

L’inflation n’a pas atteint les objectifs des banques centrales depuis quelque temps déjà. La plupart d’entre elles visent un objectif d’inflation à long terme de 2%, mais depuis 2016, cela n’a pas bien fonctionné. Dans la zone euro, l’inflation sous-jacente (hors effets cycliques) a fluctué autour de 1% sur la période. Aux États-Unis, les choses semblent plus encourageantes. L’inflation sous-jacente américaine oscille autour de 2%, mais lorsque l’on examine les chiffres, on constate une situation similaire à celle du reste du monde: une grande partie de l’inflation sous-jacente actuelle de 2,4% aux États-Unis provient du coût de la santé et du fait que le logement est une composante de l’inflation américaine (ce qui n’est pas le cas en Europe). Déduction faite de ces deux sources, l’inflation de base des États-Unis retombe à 2,1%, chiffre peu élevé étant donné que nous sommes en fin de cycle. Le Canada, la Suède, la Norvège, la Suisse et bien sûr le Japon en sont des exemples similaires. À ce stade du cycle, ces chiffres étaient beaucoup plus élevés en 2006-2007: Qu’est ce qui est spécifique à la situation d’aujourd’hui?

Tout d’abord, la théorie économique prévoit que le taux de croissance des prix à long terme devrait être étroitement lié à celui des salaires. Dans la zone euro, le taux de croissance des salaires de 2011 à 2018 a été d’environ 1,5%: on peut donc difficilement voir l’inflation atteindre des valeurs supérieures. Ce taux a récemment augmenté de 2,7% en juin, laissant ainsi la porte ouverte à une stabilisation de l’inflation. Aux États-Unis, la croissance des salaires se situe actuellement autour de 3,5%, selon l’enquête menée par la Fed d’Atlanta. Ce chiffre n’est pas faible, mais reste inférieur à celui de 2006-2007 (plus de 4%). Au Canada, les salaires ont augmenté de 4,5% depuis 2017, soit un taux encore inférieur aux 6% observés en 2006-2007. La situation salariale est donc toujours favorable à une inflation supérieure à 1% dans le monde du G10, mais inférieure à celle du cycle précédent. Cela n’explique qu’une petite partie de la situation actuelle.

La grande pièce manquante de ce puzzle se trouve ailleurs: depuis la crise de 2008, la demande a augmenté à un rythme plus lent que d’habitude. Selon les données du FMI, sur la période 2006-2007, le PIB mondial a augmenté de 5,5% en moyenne et les investissements de 10%. Sur la période récente, ces chiffres sont passés à 3,5% et 7%. L’investissement, mais aussi la consommation, ont clairement chuté, avec deux conséquences principales: premièrement, cela a entraîné un ralentissement du taux de croissance des prix des matières premières. Le lecteur se souviendra probablement du pic pétrolier en 2007 à plus de140 $ le baril, alors que le maximum que nous avions vu jusqu’alors était de 75 $ le baril. Il en va de même pour la plupart des matières premières. Celles-ci ne font pas directement partie du calcul de l’inflation sous-jacente, mais lorsqu’elles se renforcent suffisamment longtemps, elles finissent par contaminer les indices sous-jacents en faisant monter les prix des autres produits. La deuxième conséquence est qu’avec une demande plus faible, il devient plus difficile pour les entreprises de passer la hausse de leurs coûts au consommateur final. Aux États-Unis, sur la période 1990-2006, le ratio IPC/IPP (indice des prix à la consommation/indice des prix à la production) a augmenté de 1,2%. Depuis 2008, ce ratio est resté inchangé: le «pricing power» des entreprises s ‘est clairement effondré. La baisse de l’inflation est en partie liée à la faible croissance économique, mais pas uniquement: l’impact du vieillissement de la population, la combinaison de la mondialisation et de la désindustrialisation sont d’autres sources structurelles d’une faible inflation. Celles-ci pèsent sur les salaires et le pouvoir de fixation des prix tandis que les services acquièrent une plus grande part de la valeur ajoutée créée aux dépens de l’industrie. Récemment, nos Nowcasters d’inflation signalent également des surprises potentiellement baissières: cette situation de faible inflation est désormais un élément essentiel de notre politique d’investissement.

Sentiment & valuation: soyez sélectif dans vos stratégies de carry

Du point de vue de l’investissement, l’important est de comprendre ce que cela change pour le sentiment du marché et la valorisation des actifs. Premièrement, en termes de sentiment, nous pensons que cette situation inattendue d’inflation basse/décevante signifie que les banques centrales devraient rester dovish plus longtemps que prévu. Les récentes initiatives de la BCE et de la Fed indiquent que le sentiment à l’égard des actifs et des stratégies liées au carry devrait rester positif.

Vers quels actifs de carry se tourner? Pour répondre à cette question, il faut comparer les primes de risque de façon transversale (celles qui produisent le carry le plus élevé pour un budget de risque donnée) et chronologique (quelles primes de risque génèrent le meilleur carry sur le plan historique). Une telle analyse révèle que le crédit (investment grade et high yield) est très attractif aujourd’hui: il se caractérise par un carry encore correct tout en étant potentiellement la cible d’achats des banques centrales si le cycle économique se dégrade. Nous pensons également que les stratégies telles que bonds carry et dividends carry sont attrayantes pour des raisons similaires: leur carry est favorable sur le plan historique et par rapport aux autres actifs.

Allocation d’actifs: vive le carry!

L’inflation devrait rester sous contrôle, voire faible. Les banques centrales s’inquiètent de la japonisation de leur économie: elles lutteront en utilisant tous les moyens disponibles. En fin de compte, la seule erreur du Japon a été d’agir trop peu et trop lentement. À notre avis, cela est de nature à renforcer le sentiment à l’égard des stratégies de carry, en particulier celles a carry élevés. Ainsi, nous surpondérons actuellement le crédit «investment grade» et «high yield» ainsi les stratégies de bonds carry et dividends carry. La peur de se «perdre au Japon» peut présenter des opportunités aux investisseurs, mais aussi des menaces: soyez sélectif avec le carry dans lequel vous investissez, car ils peuvent également devenir des «value traps». Les stratégies de carry de VIX en 2018 en sont un exemple marquant. Rester dynamique est essentiel à nos yeux: nous gardons un œil attentif sur le sentiment et la valorisation afin d’éviter les débordements.

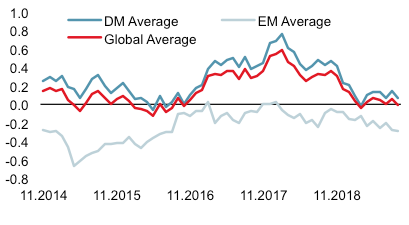

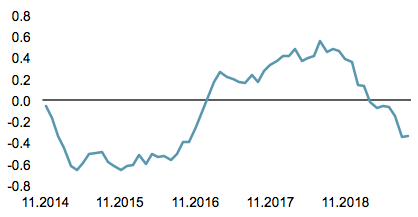

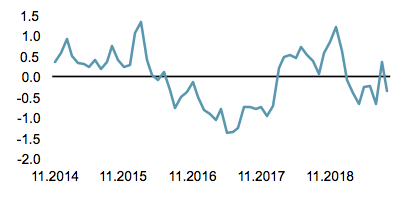

Nowcasters

Sources: Unigestion, Bloomberg, au 16 septembre 2019

INFORMATIONS IMPORTANTES

Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.