Le marché obligataire dans un environnement de hausse des taux

Par Richard Woolnough, Gérant de fonds

Points à retenir

Points à retenir

Points à retenir

Points à retenir- Dans un environnement où l’incertitude macroéconomique demeure élevée, nous pensons que le marché obligataire fournit aux investisseurs une alternative attractive pour gérer de manière efficiente leurs portefeuilles

- La récente hausse de l’inflation a poussé les banques centrales à augmenter les taux directeurs de manière agressive – nous pensons que les rendements obligataires actuels rendent la classe d’actifs attractive

- Etant donné le niveau élevé de la volatilité sur les marchés, l’approche non contrainte du fonds est au premier plan

Que de changements en une année! Il n’y a pas si longtemps le marché obligataire flirtait avec un rendement proche de 0 et les investisseurs étaient parfois contraints de payer pour prêter leur argent aux gouvernements et aux entreprises. A l’échelle mondiale, les montants des dettes à rendement négatif ont culminé à plus de 18’000 Mds USD en 2020. Depuis, la hausse de l’inflation a poussé les banques centrales à augmenter les taux de manière agressive. Aujourd’hui, le montant total des dettes à rendement négatif est proche de 0, le prix des obligations, qui évolue à l’inverse de l’évolution des rendements, s’est écroulé. Passer de 18’000 Mds USD à 0 s’est révélé être un passage très pénible pour les investisseurs obligataires mais nous pensons que le niveau de rendement que nous avons atteint rend la classe d’actifs potentiellement attractive pour les investisseurs qui peuvent désormais obtenir des rendements proches de 5% sans prendre de risque excessif, selon nous. Dans un environnement où l’incertitude macroéconomique demeure élevée, nous pensons que le marché obligataire apporte une décorrélation attractive aux investisseurs pour gérer de manière efficiente leurs portefeuilles.

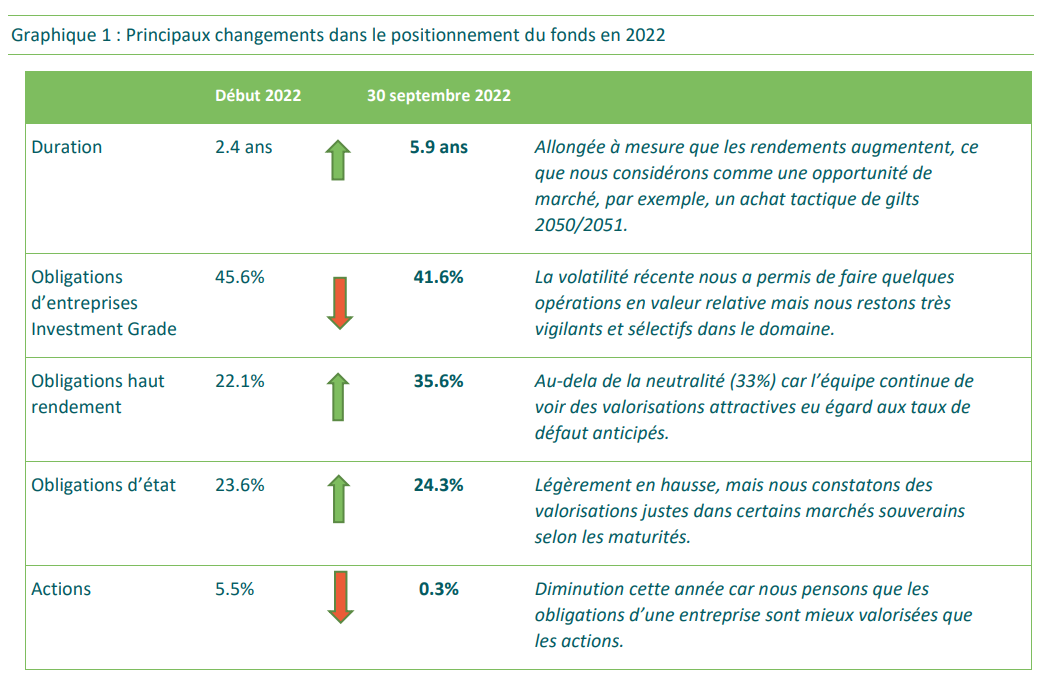

Principaux changements au sein du portefeuille

Augmentation de la duration à 5.9 ans – Les rendements obligataires sont au plus haut depuis une décennie et par conséquent la duration du fonds (la sensibilité à l’évolution des taux d’intérêt) est la plus élevée depuis la crise financière mondiale de 2008. Pour la première fois depuis longtemps, nous considérons généralement que les obligations d’état sont à leur «juste valeur» bien que nous continuons de penser que la partie longue de la courbe des taux est chère.

Augmentation des obligations à haut rendement et des financières – étant donné que les spreads de crédit (la différence entre les rendements des obligations d’état et les rendements des obligations d’entreprise, qui constitue une mesure de l’appétit du marché pour le risque) se sont écartés, nous avons recherché des opportunités pour ajouter du risque de crédit. Nous avons principalement ajouté du risque via des obligations à haut rendement et des obligations financières (banques, assurances, etc…). Les premières escomptent déjà un cycle de défaut sévère, ce qui ne constitue pas notre scénario central. Les secondes devraient bénéficier d’un environnement de hausse des taux.

Réduction des actions – nous avons diminué l’exposition aux actions des entreprises, de 5.5% au début de l’année à 0.3% aujourd’hui. Nous pensons que détenir les obligations des entreprises est désormais plus attractif que de détenir les actions. De plus, cette diminution a aussi été motivée par la performance de notre panier d’actions: nous détenions principalement des actions «value» qui ont fortement surperformé les obligations.

Nos principales convictions d’investissement

1) Il y a désormais de la valeur dans le marché obligataire

Pour la première fois depuis une décennie nous pensons que les obligations offrent une valorisation attractive, que ce soit en absolu ou en relatif. De nombreuses obligations d’état délivrent désormais des taux réels positifs dans différents pays alors que les spreads de crédit escomptent déjà un cycle de défaut sévère, ce qui ne constitue par notre scénario de base. De plus, la profonde correction subie cette année par la plupart des marchés obligataires a eu pour conséquence de rendre le rendement de certaines obligations plus élevé que celui de certaines actions. Selon nous, ceci fait de la classe d’actifs une alternative valable pour les investisseurs.

2) Les obligations d’état à long terme sont toujours chères

Alors que nous pensons que la partie médiane de la courbe des rendements est correctement valorisée, nous continuons de penser que la partie longue est plus chère. En tant qu’investisseur, vous souhaitez être indemnisé pour l’incertitude supplémentaire liée aux prêts à long terme (la prime de terme), mais ce n’est pas le cas aujourd’hui. La courbe des rendements (qui montre les rendements selon les maturités de diverses obligations) est plate et la prime de terme est toujours négative. Les obligations à long terme pourraient également souffrir de la réduction des bilans des banques centrales car elles ont d’importants investissements dans ce domaine.

3) Favoriser les financières lorsque les rendements montent

Notre équipe d’analystes crédit considèrent actuellement les banques comme une option attractive – les prix attractifs de ces obligations reflètent une perception partagée par la plupart des investisseurs que les banques vont devoir supporter d’importantes pertes liées au ralentissement économique. Nous croyons que la perception du marché est assez éloignée des fondamentaux. Alors que des pertes seront surement enregistrées, nous pensons qu’en réalité la majorité des grandes banques sont fondamentalement dans de bonnes conditions pour affronter de telles conditions et la hausse des taux d’intérêt pourrait améliorer significativement leur profitabilité. De plus, les banques n’ont pas bénéficié des quantitative easing récents, les banques centrales ayant concentré leurs achats d’actifs sur des obligations non-financières. Par conséquent, selon nous, les banques ne seront pas directement touchées par le resserrement quantitatif.

Les investissements en obligations sont influencés par les taux d’intérêt, l’inflation et les notations de crédit. Il est possible

que les émetteurs d’obligations ne paient pas d’intérêts ou ne remboursent pas de capital. Tous ces événements peuvent

diminuer la valeur des obligations détenues par le fonds.

Pourquoi envisager une solution “Optimal Income” aujourd’hui?

Un fonds diversifié avec un rendement attractif selon nous: en période d’incertitude, la diversification est cruciale. Nous croyons que «Optimal Income» combine le meilleur des différents mondes obligataires, offrant aux investisseurs le potentiel d’un rendement attractif d’un portefeuille diversifié. Enfin, les investisseurs en crédit peuvent également être rassurés par le rendement global qu’offrent actuellement les marchés obligataires. Jusqu’à présent cette année, le fort écartement des spreads et des taux a poussé le rendement global du fonds à un plus haut de 10 ans. Selon nous, ce niveau de rendement, tout en n’empêchant pas la volatilité à court terme, peut fournir un bon coussin pour les investisseurs de long terme. Actuellement, le fonds a un rendement au pire de 5,36 % (à fin septembre 2022 ; le rendement au pire est calculé dans la devise de référence du fonds, brut de frais, comme le pire résultat possible en utilisant différentes dates de rachat pour les obligations détenues par le fonds).

Une solution flexible pour naviguer en eaux incertaines: l’incertitude et la volatilité nécessitent souvent une approche dynamique afin de capter les flux de revenus optimaux offerts par les marchés financiers. C’est en ce sens que le fonds est conçu – et pourquoi il se nomme ainsi. Au fil du temps, nous avons modifié notre allocation en fonction de notre situation dans le cycle. En revenant sur certains changements apportés au fonds original M&G Optimal Income Fund (le fonds domicilié au Royaume-Uni lancé en décembre 2006), en 2008, nous étions positionnés de manière défensive, avec peu de risque de crédit et une duration relative importante. Lorsque les choses ont commencé à s’améliorer, nous avons rajouté du risque de crédit tout en réduisant la duration. En 2012, juste avant l’engagement désormais célèbre de l’ancien président de la Banque Centrale Européenne, Mario Draghi, à soutenir l’intégrité de la zone euro «Quoi qu’il en coûte», nous avions notre plus grande exposition au risque de crédit. Depuis, le crédit a très bien performé et nous sommes devenus plus défensifs, au point où (juste avant la pandémie de COVID) nous avons eu notre exposition la plus faible jamais enregistrée aux obligations à haut rendement. En 2022, comme nous pensons que le crédit et la duration sont devenus de plus en plus attractifs, nous avons augmenté notre exposition à ces deux domaines.

Une équipe expérimentée pour nous aider à identifier les opportunités: en nous appuyant sur l’expertise de nos analystes crédit et autres professionnels de l’investissement, nous pouvons tirer pleinement parti de notre flexibilité et saisir les opportunités. C’est particulièrement pertinent aujourd’hui alors que les choses évoluent rapidement et que la macroéconomie demeure incertaine. De plus, les banques centrales, à l’exception des achats récents de gilts britanniques par la Banque d’Angleterre, se livrent à d’importantes réductions de leurs bilans (elles vendent des obligations). Nous pensons que cela accroît la volatilité du marché et, par conséquent, génère encore plus d’opportunités pour les investisseurs obligataires actifs avec un horizon de long terme. Il y a plus de 300 professionnels des marchés obligataires qui travaillent aujourd’hui chez M&G Investments, y compris un vaste département d’analystes crédit.

*Benchmark: 1/3 Bloomberg Global Aggregate Corporate Index EUR Hedged, 1/3 Bloomberg Global High Yield Index EUR Hedged, 1/3 Bloomberg Global Treasury Index EUR Hedged. L’indice composite a été introduit comme référence du fonds le 7 septembre 2018. La performance du fonds avant le 7 septembre 2018 est celle de l’OEIC équivalent autorisé au Royaume-Uni, qui a fusionné avec ce fonds le 8 mars 2019. Les taux d’imposition et les frais peuvent différer.

L’indice de référence est un comparateur utilisé uniquement pour évaluer la performance du fonds et ce dernier reflète la portée de la

politique d’investissement du fonds, sans limiter la construction du portefeuille. Le fonds fait l’objet d’une gestion active. La composition du fonds peut différer de manière significative de la composition de l’indice de référence. L’indice de référence n’est pas un indice de référence ESG, il n’intègre donc pas les Critères ESG.

Source: Morningstar, Inc., as at 30 September 2022, Euro Class A Acc shares and USD Class A-Hedged shares, price to price, income

reinvested. Not all share classes are registered for sale in all countries. Details in Prospectus.

Ce document est destiné à l’usage des professionnels uniquement, sa distribution est interdite à toute autre personne ou entité, qui ne devrait pas s’appuyer sur les informations qu’il contient. La distribution de ce document en Suisse ou à partir de la Suisse n’est pas autorisée à l’exception de la distribution aux investisseurs qualifiés tels que défini par la loi suisse sur les placements collectifs de capitaux, l’Ordonnance suisse sur les placements collectifs et la Circulaire de l’autorité suisse de surveillance (« Investisseur qualifié »). Celui-ci est mis à disposition du destinataire initial (à condition qu’il s’agisse d’un Investisseur Qualifié) uniquement. Les organismes de placement collectif visés dans le présent document (les « fonds ») sont des sociétés d’investissement ouvertes à capital variable, constituées en Luxembourg. Les Statuts, le Prospectus, le Document d’Informations Clés pour l’Investisseur (DICI), les Rapports Annuels et Intérimaires et les Etats Financiers du Fonds peuvent être obtenus gratuitement en anglais ou en français auprès du Gérant– M&G Luxembourg S.A. ou auprès de sa succursale en France; de l’agent centralisateur français du Fonds : RBC Investors Services Bank France ; M&G International Investments Switzerland AG, Talstrasse 66, 8001 Zurich; ou

Société Générale, Paris, Zurich Succursale, Talacker 50, P.O. Box 5070, 8021 Zurich, qui agit en tant que représentant suisse des fonds (le « Représentant suisse ») et agit en tant qu’agent payeur suisse ou www.mandg.com. Avant toute souscription, vous devez lire le Prospectus et les Documents d’Information Clé pour l’Investisseur (DICI), qui contient les risques d’investissement associés à ces fonds. M&G Luxembourg S.A. est habilité à résilier des accords de commercialisation en vertu du processus de notification prévu dans la Nouvelle directive sur la distribution transfrontalière de fonds d’investissement. Informations relatives à la

gestion des réclamations peuvent être obtenus en français auprès France : www.mandg.com/investments/professional-investor/fr-fr/complaints-dealing-process. Belgium : www.mandg.com/investments/private-investor/fr-be/complaints-dealing-process. Ce document financier promotionnel est publié par M&G Luxembourg S.A. Siège social : 16, boulevard Royal, L-2449, Luxembourg.