La politique italienne, qui n’était encore qu’un épiphénomène en début d’année, s’est invitée ce week-end sur les devants de la scène, quand le président Sergio Mattarella a refusé d'approuver le cabinet fortement eurosceptique proposé par le Premier ministre de la coalition, Giuseppe Conte.

Par Christian Zeitler, Head of Central Europe, Legg Mason.

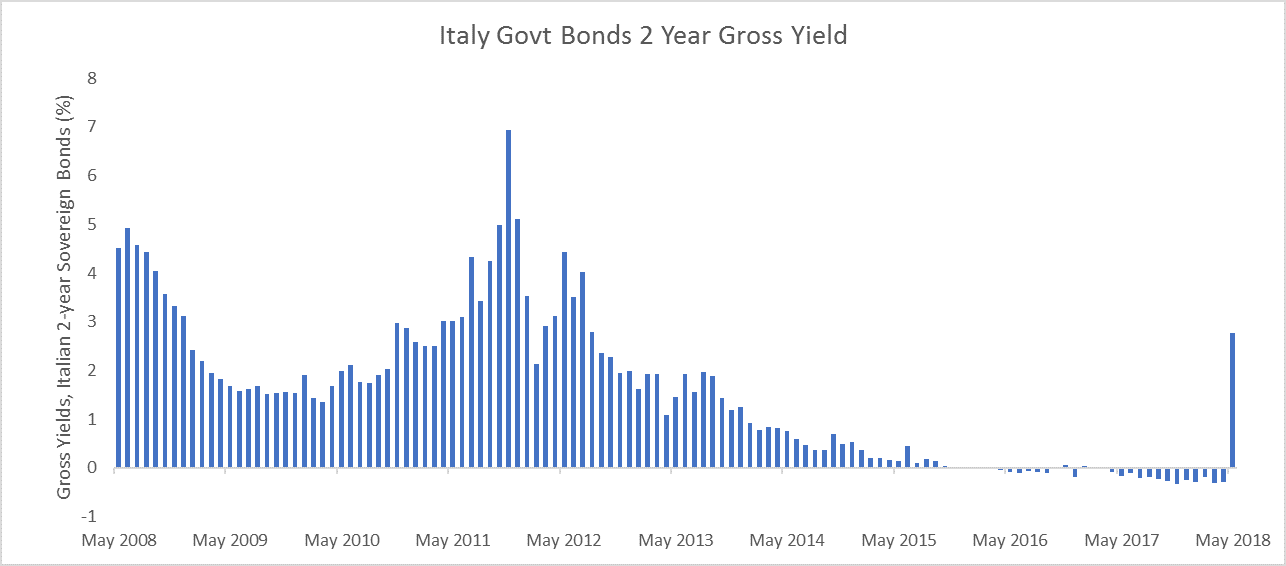

La décision de Sergio Mattarella a laissé ainsi entendre que l’opposition de la coalition à l’Union européenne devrait être suffisamment prise au sérieux pour l’empêcher de gouverner le pays. C’est peut-être cette évaluation globale qui a effrayé les marchés obligataires européens à un degré jamais vu depuis des années, entraînant les rendements bruts de la dette souveraine italienne à 2 ans à 2,826% le 29 mai, contre un plancher de -0,331% le 4 mai.

Source: Bloomberg, le 18 mai 2018 Les données historiques ne garantissent pas les évolutions futures. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement. Les rendements de l’indice n’incluent pas les frais de gestion ou de souscription. Ces informations sont fournies à titre indicatif seulement et ne reflètent pas les performances d’un placement réel.

Les interprétations varient quant aux raisons qui ont provoqué cette soudaine réaction des marchés financiers, puisque les positions du cabinet proposé par la coalition étaient connues bien à l’avance. L’une des explications les plus plausibles est aussi liée à la fin anticipée depuis déjà quelque temps du programme de rachats de la Banque centrale européenne.

Si les finances de l’Italie sont effectivement aussi fragiles qu’il y paraît, la BCE pourrait se voir obligée de poursuivre ce programme de rachats au cours des prochaines années afin de soutenir l’euro et l’économie européenne. Par ailleurs, l’ampleur d’un possible sauvetage de l’Italie pourrait éclipser le pourtant très coûteux renflouement de la Grèce, l’Italie se prévalant en Europe d’un poids économique autrement plus important.

Une seule certitude demeure: la capacité de la politique italienne à générer des résultats surprenants.

En hausse: le dollar américain (toujours et encore)

Les problèmes politiques qui sont apparus en Italie cette semaine ont eu un impact manifeste sur les devises; le dollar s’est apprécié d’environ 66 points de base entre le 24 et le 30 mai, sur la base pondérée des échanges commerciaux. L’euro s’est payé 1,1532 $ le 30 mai lorsque le billet vert a augmenté ; la livre sterling valait dans le même temps 1,3252 $. Reflétant la faiblesse de l’euro, elle a pu atteindre 1,1490 €, contre 1,1370 € le 28 mai.

La chute des rendements américains

La chute brutale des rendements des bons du Trésor américain, de 2 ans à 30 ans, a donné du crédit à la théorie selon laquelle les Treasuries étaient devenus les grands bénéficiaires d’un repli sur les valeurs refuges. Le succès des récentes enchères pour des billets à 2 ans, qui ont rencontré une demande inattendue, n’a fait que renforcer cette impression. En fait, cette demande acctue a davantage profité au département du Trésor plutôt qu’à des investisseurs qui auraient pu espérer un rendement supérieur de titres plus fortement décotés.

Source: Bloomberg, 29 mai 2018 Les données historiques ne garantissent pas les évolutions futures. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement. Les rendements de l’indice n’incluent pas les frais de gestion ou de souscription. Ces informations sont fournies à titre indicatif seulement et ne reflètent pas les performances d’un placement réel.

Les rendements eux-mêmes n’ont cependant pas tout dit ; leur évolution quotidienne met en évidence le drame traversé par le marché des titres du Trésor américain. La baisse de 15 points de base du rendement sur 10 ans, observée pour la dernière fois aux alentours de 3,11% le 17 mai, a été la plus forte baisse des rendements en une seule journée depuis le 14 juin 2016 – le jour des résultats inattendus du référendum sur le Brexit.