Stratégie d'investissement: revue de toutes les classes d'actifs par région. Focus sur le marché américain.

«Trumponomics» : qu’est-ce qui a été fait ?

Pas grand-chose… et alors ?

| Promesses | Résultats |

|---|---|

| Allègement de la fiscalité des ménages et des entreprises | |

| Dépenses d’infrastructure (jusqu’à 10.000 milliards USD) | |

| Abrogation de l’Obama Care | |

| Retrait de l’Accord de Paris sur le changement climatique | |

| Rapatriement des bénéfices | |

| Politiques protectionnistes (taxe d’ajustement aux frontières) | |

| Sortie de l’ALÉNA | |

| Mur mexicain |

Croissance américaine : de nombreux déséquilibres

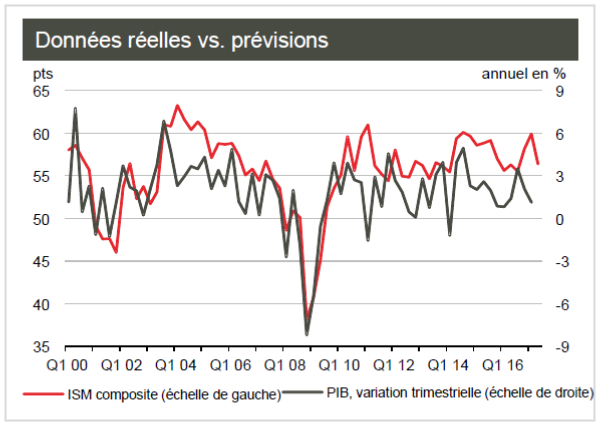

Net rebond attendu

- L’écart entre les données réelles et les prévisions n’est toujours pas résorbé. Le scénario central du consensus est celui d’un rebond de la croissance à 3 % au 2è trimestre 2017. Toutefois, l’éventail des prévisions est assez large

- La consommation et l’épargne des ménages seront déterminantes. Depuis quelques trimestres, ils épargnent plus qu’ils ne devraient au regard de leur patrimoine net

- La croissance pourrait aussi être dopée par les pressions sur le gouvernement Trump à tenir au moins une partie de ses promesses de réformes les plus ambitieuses

- Dans certains secteurs comme l’immobilier ou l’automobile, des signes indiquent que le cycle est à un stade très avancé, comme le montre également le dernier rapport sur l’emploi

Politique de la Fed

Le resserrement monétaire se poursuit

- Tant que l’inflation n’accélère pas, rien n’oblige à adopter un rythme plus rapide de hausse des taux

- 3 hausses par an au lieu d’une seul entre 2015 et 2016 ; la Fed détient désormais 15 % du stock des valeurs du Trésor américain

- Une réduction de son bilan est en vue : l’objectif de la Fed est d’éviter une réaction excessive du marché par une liquidation très progressive de son portefeuille (plafonds prévus : 6 milliards USD de valeurs du Trésor par mois, pour commencer), sans pour autant ramener le volume du bilan à son niveau d’avant la crise

Les prix des actions US sont-ils prohibitifs?

- Le rendement des FCF sur le marché américain s’élève à 5%, ce qui est plutôt dans le bas de la fourchette historique et signaledes niveaux de valorisation très proches de ceux de 2006-2007.

- Toutefois, l’écart de rendement avec le taux à 10 ans des valeurs du Trésor est légèrement inférieur à sa moyenne à 10 ans et donne aux actions une valeur relative beaucoup plus intéressante dans cette perspective

- L’environnement de taux faibles est favorable. Les marchés actions américains sont très sensibles à l’orientation future des rendements obligataires.

Découvrez le positionnement sur les autres régions et classes d’actifs :

Télécharger la Stratégie d’Investissement (pdf, 40 pages, en français)