Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Une pause de la reflation?

Après trois mois de rotation continue sur les marchés financiers, les trades axés sur la reflation ont marqué une pause, voire une contraction, en avril. Les thèmes de la reflation et de la réouverture des économies, qui avaient fortement surperformé jusqu’à la mi-mars à travers les classes d’actifs, ont perdu leur élan. En raison de la pandémie en Europe et des doutes sur l’ampleur des pressions inflationnistes, les investisseurs se demandent si la rotation ne s’est pas essoufflée. La réponse n’est peut-être pas aussi tranchée, mais plutôt un subtil mélange de facteurs selon la classe ou la sous-classe d’actifs en question.

Et maintenant?

L’amélioration macroéconomique se poursuit

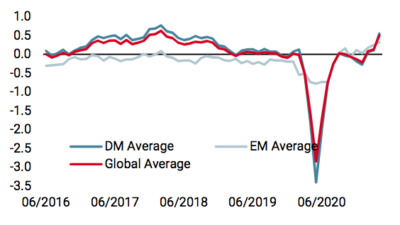

Les derniers chiffres ne laissent aucun doute quant à la force de la dynamique économique, tant sur le front de la croissance que sur celui de l’inflation. Si la première semble renforcer l’appétit pour le risque, la seconde est largement ignorée, témoignant d’une certaine complaisance à l’égard des pressions sur les prix. Nos indicateurs Nowcaster reflètent des niveaux d’activité économique supérieurs à la moyenne, tout en indiquant une très forte probabilité de surprise de l’inflation au cours de l’année à venir, comme nous l’avons décrit dans plusieurs de nos publications précédentes. Aux États-Unis, les prévisions de production (mesurées par les enquêtes de l’Institute for Supply Management) ont atteint leur niveau le plus élevé depuis le début des années 1980 et les ventes au détail ont bondi de plus de 8% en glissement mensuel en mars, l’une des plus fortes hausses de tous les temps. De plus, l’IPC a dépassé toutes les attentes, le consommateur américain commençant enfin à dépenser une partie des énormes économies accumulées depuis un an.

Ainsi, fondamentalement, il y a de bonnes raisons pour justifier la solidité des actifs liés à la croissance, mais l’inflation semble être en contradiction avec le pricing actuel du marché. Si l’on examine les recherches sur Internet pour le mot-clé «inflation», il semble que le pic ait été atteint début mars et les recherches sont maintenant redescendues à des niveaux normaux. Le pic a coïncidé avec la pause de la hausse des taux d’intérêt et le début de la consolidation. Les banquiers centraux ont joué un rôle clé dans l’atténuation des réactions du marché en maintenant leur position et leur rhétorique «transitoire», en réitérant leur tolérance à un dépassement temporaire de l’inflation au-dessus des niveaux cibles et en laissant entendre qu’il n’y aurait aucun changement indésirable de la politique monétaire à court terme. Nous restons convaincus que l’inflation sera plus forte et plus durable que prévu et que certaines classes d’actifs, notamment les obligations souveraines, présentent des valorisations erronées. Par conséquent, nous considérons l’évolution récente des prix des actifs liés à l’inflation comme une pause à court terme plutôt que comme un changement plus durable de notre scénario de base.

Le sentiment reste favorable, une pause du «risk-on»?

Même si de bonnes raisons justifient l’optimisme des investisseurs à l’égard des actifs à risque, tant sur le plan des fondamentaux macroéconomiques que microéconomiques, la question de l’exubérance et de la complaisance est légitime. En d’autres termes, dans quelle mesure les nouvelles positives sont-elles déjà prises en compte dans les prix des actifs, et y a-t-il un excès d’optimisme dans certaines classes d’actifs? Les indices boursiers ont atteint de nouveaux sommets, affichant des rendements exceptionnels après seulement trois mois et demi de l’année. Au 21 avril, l’indice MSCI World est en hausse de 10,3% depuis le début de l’année, soit la deuxième meilleure performance sur cette période au cours des 20 dernières années. En termes de vélocité, les rendements glissants sur un an de la plupart des principaux indices se situent tous dans les percentiles les plus élevés jamais enregistrés. L’indice mondial MSCI des actions est en hausse de plus de 50% en glissement annuel, soit 23% de plus que son pic d’avant la crise.

En outre, divers indicateurs bull/bear ont également atteint des extrêmes, tandis que les flux dans les fonds d’actions sont montés en flèche, tout cela indiquant un optimisme extrême. Pendant ce temps, une classe d’actifs qui était restée à l’écart du rallye mondial, la volatilité, a finalement retrouvé son niveau d’avant la crise. Le récent changement de régime de la volatilité implicite a fait chuter l’indice VIX à 16 (moyenne 2018-2019), contre une moyenne de 24 au premier trimestre de cette année. D’autres mesures de la volatilité ont également baissé de manière significative, comme les ratios put-call sur les indices américains, l’asymétrie (qui mesure le coût des options à la baisse par rapport aux options à la hausse) et la volatilité de la volatilité. Cela indique une confiance accrue dans l’avenir, alors que la demande de couverture diminue. Les indicateurs Relative Strength Index (RSI) sur certains indices boursiers ont également atteint des niveaux surachetés, généralement signes d’exubérance du marché. Pour l’instant, nous n’observons donc aucune pause dans les actifs risqués en général, même si l’accent est désormais mis sur les segments qui étaient à la traîne plus tôt dans l’année, principalement la volatilité.

Pourtant, l’action se déroule sous la surface

Sous la surface, malgré les très bons rendements mondiaux (le MSCI World AC est en hausse de 4% depuis le début du mois au 21 avril), la rotation déclenchée par la reflation a été fortement secouée. Le Russell 2000, l’un des principaux instruments pour miser sur la réouverture, a abandonné plus de 5% par rapport au S&P 500. À partir du 15 mars, l’indice des petites capitalisations a rendu toute la surperformance relative de 14% sur 30 jours. Plus qu’une pause dans l’un des trades de réouverture préférés des investisseurs, nous assistons à un revirement majeur, alimenté par les craintes quant à la durabilité de la campagne de vaccination Covid-19 et les valorisations relatives.

La pause de la reflation peut également être observée au niveau des obligations. Les rendements souverains et les breakevens d’inflation se sont stabilisés au niveau mondial depuis la mi-mars. Le taux de l’indice Bloomberg Barclays Global Government Bond a bondi à 0,9% au cours du premier trimestre et oscille toujours autour du même niveau aujourd’hui. Aux États-Unis, le rendement à 10 ans, très surveillé, a augmenté de 125 points de base entre le mois d’août de l’année dernière et le 30 mars, atteignant 1, % pour finalement combler l’écart avec les niveaux d’avant la crise, sept mois après les actions. Depuis lors, le taux à 10 ans américain a baissé de 30 points de base, les investisseurs à long terme voyant une opportunité de réintégrer cette classe d’actifs à des niveaux de carry plus attractifs. Les breakevens d’inflation ont suivi le même chemin, en particulier sur les échéances courtes, avec un pic en mars et une stabilisation par la suite.

Il y a donc eu une pause dans certains thèmes de reflation/réouverture mais, à notre avis, la tendance devrait reprendre à moyen terme. Les taux nominaux et les actifs/secteurs axés sur la reflation devraient s’apprécier à mesure que les fondamentaux macro et microéconomiques continuent de surprendre à la hausse. Avec une croissance nominale de 6% attendue aux États-Unis et une inflation de 2,5%, la dislocation des taux d’intérêt est trop importante pour être durable. Les banques centrales, en particulier la Fed, guideront les investisseurs prudemment mais sûrement dans les prochaines phases de l’action monétaire au deuxième trimestre. L’amélioration de la situation sanitaire se confirmera et l’optimisme macroéconomique continuera de se manifester dans l’économie réelle.

Sources : Unigestion. Bloomberg, au 22 avril 2021

Le document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).