Après une année 2017 meilleure que prévu pour la plupart des classes d’actifs, l’année qui commence pourrait s’avérer moins facile.

Gérant, Responsable Macro and Dynamic Allocation, Cross Asset Solutions

L’effet économique «Boucle d’or» est peu susceptible de perdurer en 2018.

La croissance économique mondiale devrait rester soutenue, mais on s’attend à ce que l’inflation soit portée par différents facteurs, notamment les hausses salariales.

Les conditions monétaires et financières devraient se durcir au cours de l’année, les banques centrales ayant commencé à réduire leurs politiques monétaires expansionnistes.

En ce qui concerne l’allocation d’actifs, notre positionnement tactique suivra trois axes:

- Le resserrement mené par les banques centrales sera probablement moins préoccupant si l’exposition aux actifs sensibles à la duration est réduite.

- Le maintien ou l’accroissement de l’exposition aux actions et aux matières premières pourrait être favorable dans le cas d’une accélération de l’inflation.

- Les stratégies de «relative value» sont en mesure d’offrir des rendements décorrélés.

Les actifs financiers ont bénéficié d’un contexte exceptionnel en 2017…

(Source: Unigestion, Bloomberg. Données du 31/12/2016 au 1/12/2017 en USD)

Dans nos prévisions thématiques 2017, nous nous attendions à plus de croissance et d’inflation, avec pour conséquence une surperformance pour les actifs axés sur la croissance et les actifs réels. Nous avions à la fois tort et raison. Les chiffres de la croissance ont été relevés à plusieurs reprises, mais l’inflation a été inférieure aux prévisions, malgré l’embellie cyclique et les tensions sur les marchés du travail.

Malgré tout, l’ensemble des facteurs étaient favorables à la plupart des actifs en 2017. Dans un contexte économique à la «Boucle d’or» (faible inflation, croissance synchronisée, bénéfices confortables et maintien d’une politique monétaire accommodante des banques centrales) les actifs risqués ont fortement surperformé. Le graphique 1 illustre parfaitement ce point. Il montre qu’en 2017 la plupart des classes d’actifs ont dépassé le rendement moyen attendu pour un environnement macroéconomique similaire.1

… qui ne pourra pas être reproduit en 2018

Malheureusement, certains des facteurs qui ont contribué à la performance des actifs en 2017 devraient disparaître cette année.

Dans l’ensemble, la croissance devrait rester solide et synchronisée, dépassant ainsi son potentiel pour la deuxième année consécutive.

D’après le Fonds Monétaire International (FMI), «l’output gap» des économies développées passera de -0,1% en 2017 à 0,3% en 2018.2

Nous pensons que l’inflation va repartir plus tôt que prévu. En effet, nous pensons que plusieurs facteurs soutiendront l’inflation l’année prochaine.

médicaux en 2017.

(Source: Unigestion, Bloomberg. Données du 31/12/1999 au 1/12/2017 en USD)

Premièrement, le niveau d’inflation inférieur aux prévisions de cette année, que le président de la Fed qualifie de «mystère» a finalement été attribué à des éléments acycliques tels que le recul des coûts médicaux.3 Cet effet devrait être plus limité à l’avenir (voir graphique 2).

Deuxièmement, nous pensons que la théorie de la courbe de Philipps qui relie le taux de chômage à la croissance des salaires va se matérialiser. Ce lien va avoir un effet croissant sur les tensions inflationnistes l’année prochaine, car les taux de chômage devraient rester bas dans les pays développés et émergents et donc entraîner une hausse des salaires (un scénario déjà en place au Japon, aux États-Unis et en Allemagne).

Troisièmement, la montée de l’inflation des prix à la production ces derniers mois pourrait avoir pour effet secondaire une hausse des prix à la consommation.

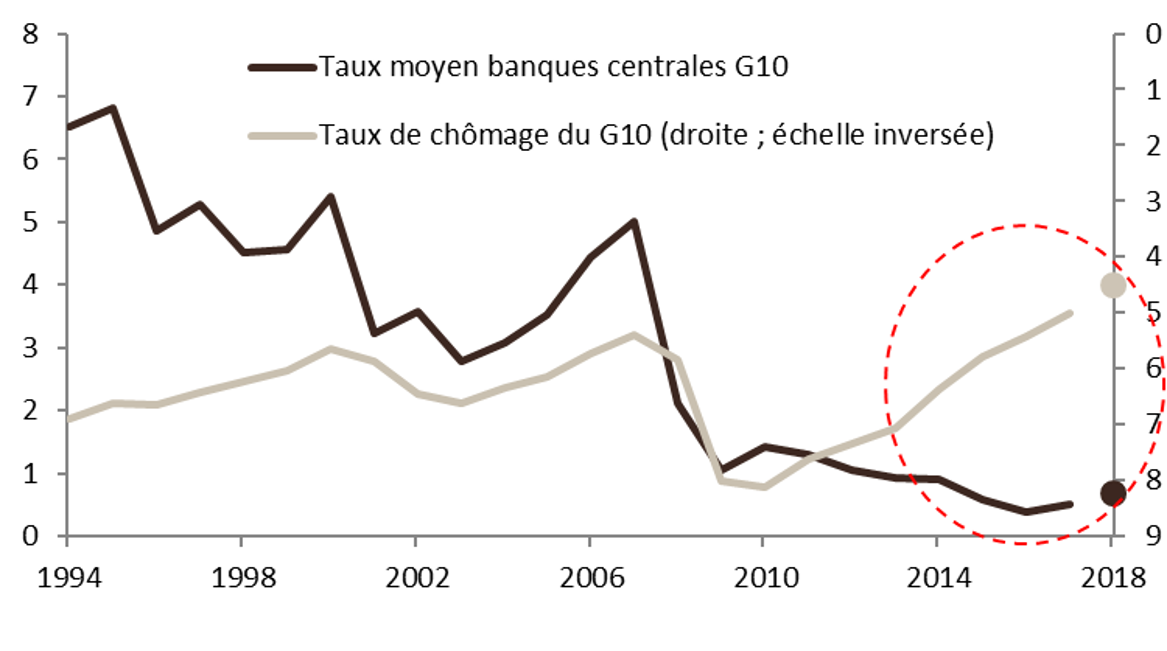

Durcissement prévisible des conditions monétaires et financières

(Source: Unigestion, Bloomberg. Données du 31/12/1994 au 1/12/2017)

Comme déjà mentionné, la progression conjoncturelle a été considérable au niveau mondial ces deux dernières années. Néanmoins, quelques banques centrales ont considéré que cette tendance était insuffisamment ancrée pour modifier leur politique monétaire accommodante. Le graphique 3 montre dans quelle mesure l’écart entre la progression conjoncturelle et la politique monétaire s’est élargi depuis la généralisation de l’assouplissement quantitatif (QE) au lendemain de la crise financière.

Notre principale conviction pour 2018 est que l’époque de l’assouplissement monétaire est bientôt révolue. On observe déjà quelques signes avant-coureurs. Pour la première fois depuis la crise financière, le ratio entre assouplissement et resserrement s’est orienté en faveur de ce dernier en 2017, en raison des hausses de taux de la Fed, de la Banque d’Angleterre et de la Banque du Canada. En outre, la Banque centrale européenne (BCE) a annoncé une réduction de ses achats d’obligations, qui est vraisemblablement le préalable à une hausse des taux dans le futur. L’abandon des politiques accommodantes devrait se poursuivre l’année prochaine. De plus, un nombre croissant de banques centrales met en avant les effets négatifs d’une politique monétaire trop laxiste sur la stabilité financière et l’allocation du capital, ce qui nous amène à croire qu’elles vont durcir leur discours en 2018.

Si la situation change, il faut savoir s’adapter

En 2007, le président de Citigroup, Chuck Prince, a déclaré : «Lorsque les liquidités ne sont plus aussi abondantes, la situation devient compliquée. Tant que ce n’est pas le cas, profitons-en.»

Nous savons pertinemment que les performances de 2017 sont peu probables en 2018. Nous nous attendons à ce que la situation change sensiblement.

L’environnement macroéconomique des deux dernières années peut être résumé ainsi: plus la croissance se maintient près de son potentiel sans inflation à long terme, plus le risque de choc économique est faible, plus les banques centrales peuvent rester longtemps «behind the curve» et plus les actifs de croissance peuvent aller haut.

(Source: Unigestion, Bloomberg. Données du 31/12/1990 au 1/12/2017)

En 2018, l’inflation, qui jusqu’alors décevait les attentes, devrait commencer à les dépasser; le risque pour les banques centrales est donc de devenir « behind the curve » et cela pourrait devenir insoutenable pour elles ; des surprises ne sont donc pas à écarter dans le domaine de la politique monétaire. Dans le contexte probablement moins euphorique de cette année, plus la croissance mondiale sera forte et plus le risque d’inflation sera élevé, plus les banques centrales adapteront leur politique rapidement et plus les effets de l’abandon de l’assouplissement quantitatif (QE) seront durs.

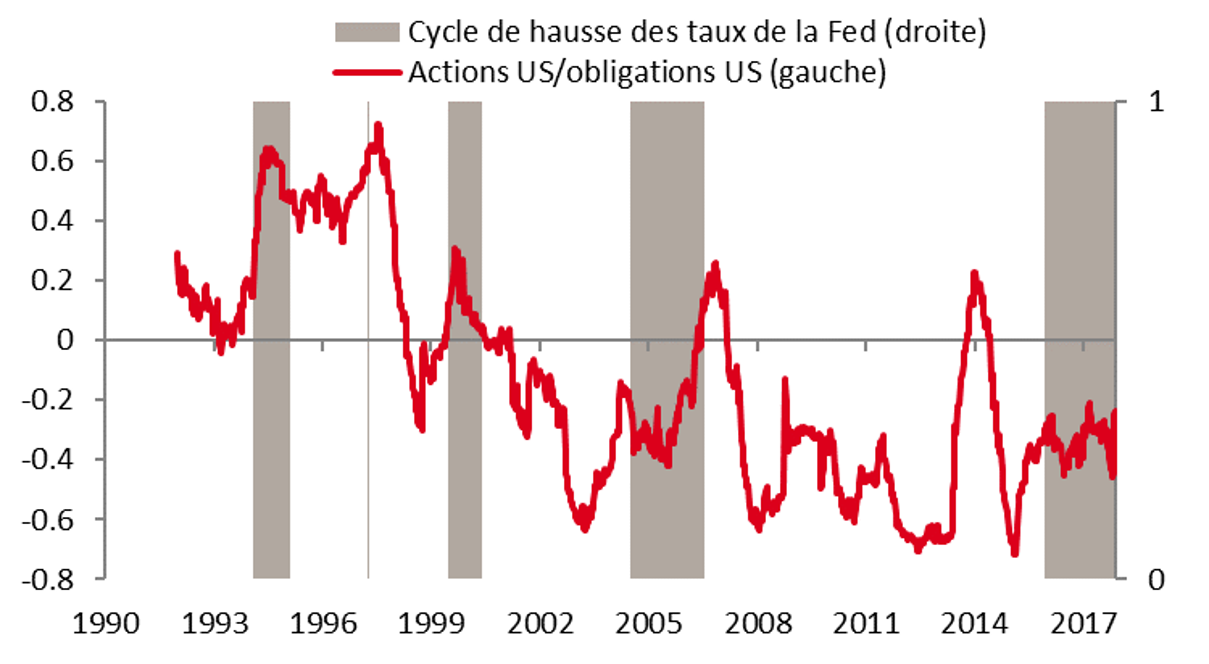

Ainsi, la corrélation et la volatilité pourraient changer radicalement, comme le montre le graphique 4, qui illustre la corrélation entre les obligations et les actions aux États-Unis au cours des cycles de hausse des taux précédents de la Fed.

(Source: Unigestion, Bloomberg. Simulation de la performance future pour 2018, d’après une hypothèse de hausses mensuelles régulières des rendements des obligations américaines à 10 ans présentant une duration de 8 ans. Les performances passées ne préjugent pas des résultats futurs.)

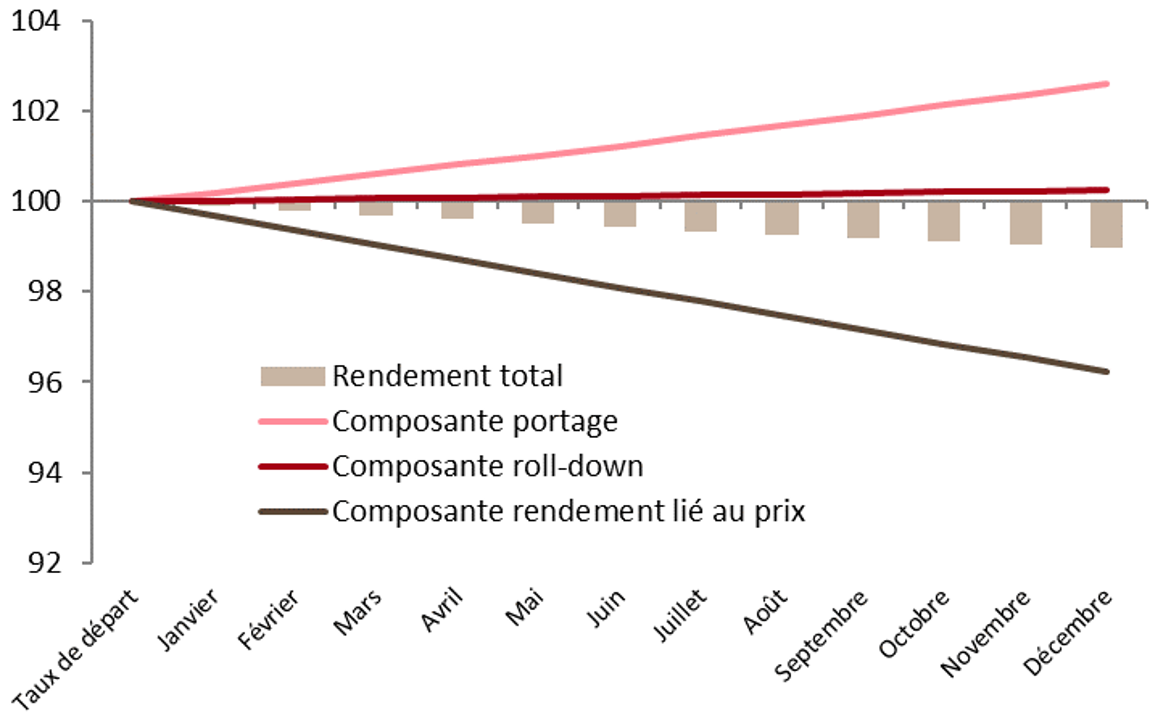

Le resserrement potentiel mené par les banques centrales sera probablement moins préoccupant si l’exposition aux actifs sensibles à la duration est réduite. Nous prévoyons à la fois plus d’inflation, une croissance mondiale synchronisée et une intervention des banques centrales afin de faire remonter les rendements obligataires à long terme et estimons que des rendements négatifs de l’indice Barclays Global Treasury Index en 2018 (pour la première fois depuis 1994) sont possibles. Comme le montre le graphique 5, nos calculs indiquent qu’une remontée de 50 pb des rendements des obligations souveraines américaines à 10 ans serait suffisante pour effacer d’éventuels rendements positifs obtenus via le «carry» et le «roll-down».

Compte tenu de nos prévisions sur le plan macroéconomique, un taux d’intérêt proche de 3 % pour les obligations américaines à 10 ans d’ici la fin de l’année et de 0,9% pour les obligations allemandes nous semblent envisageables. Cela serait probablement le résultat d’une remontée de la prime d’inflation et de la prime de croissance. Cependant, nous n’anticipons ni un effondrement du marché obligataire ni un élan de panique liée au resserrement monétaire. Les banques centrales ont probablement retenu les leçons de l’exercice précédent et se sont données pour mission d’adopter de bien meilleures stratégies de communication. Par ailleurs, ces hausses probables des rendements sont très éloignées de celles observées en 2013, lorsque les rendements à 10 ans ont bondi de 130 pb aux États-Unis et de 95 pb en Allemagne (source: Bloomberg).

Il est possible de profiter d’une accélération de l’inflation, notamment en privilégiant les actions et les matières premières. L’assouplissement de la politique monétaire a joué un rôle essentiel en soutenant les prix des actifs ces cinq dernières années. Néanmoins, nous pensons que le resserrement des conditions financières pourrait désormais limiter le potentiel haussier des actifs de croissance.

Parmi les actifs cycliques, les actions devraient continuer à être portées par un environnement de croissance stable, les mesures de relance budgétaire américaines et le retour en force de la consommation, grâce notamment à la progression du revenu disponible et aux effets de richesse positif. En outre, les actions devraient encore offrir le «carry» le plus avantageux parmi les actifs classiques (obligations souveraines, spreads de crédit et matières premières). Par exemple, le rendement des dividendes du S&P 500 est supérieur de 150 pb au rendement réel des bons du Trésor américain à 10 ans (source: Bloomberg).

(Source: Unigestion, Bloomberg. Données du 31/12/1990 au 1/12/2017)

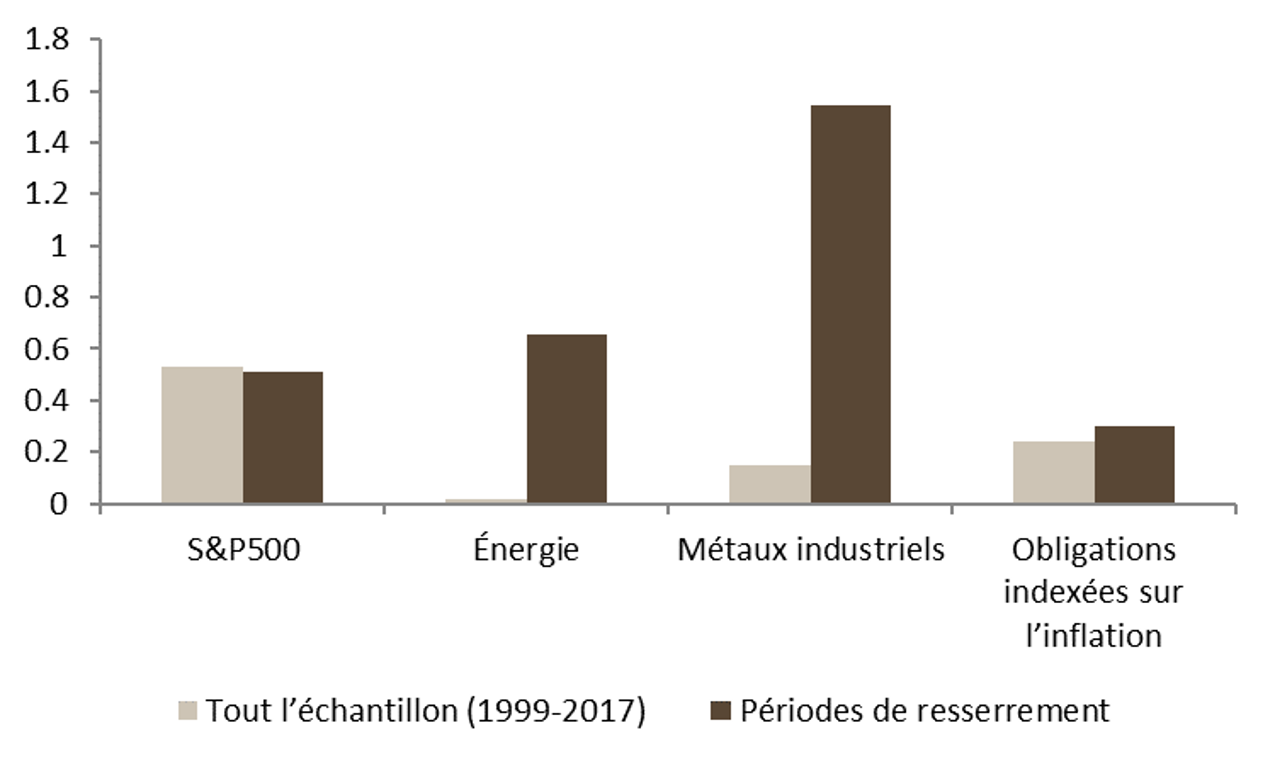

Enfin, et surtout, les actions peuvent afficher des rendements positifs en 2018 malgré le durcissement de la politique des banques centrales, comme l’illustre le graphique 6, même s’il est peu probable d’observer des rendements à deux chiffres pour deux raisons:

Premièrement, les valorisations sont plus élevées qu’il y a 2 ans, ce qui limite la marge de progression du PER.

Deuxièmement, les marchés d’actions pourraient subir la baisse des bénéfices liée à la progression des salaires mentionnée précédemment.

Les matières premières offrent une protection intéressante en cas de reflation, car, après plusieurs années de déséquilibre entre offre et demande, leurs marchés ont résolu les problèmes de surcapacité.

La Fed de New York4 et la BCE5 ont souligné qu’une plus forte demande a permis un redressement des prix des matières premières pendant l’année. En outre, les matières premières pourraient être un outil de diversification, les corrélations avec d’autres actifs classiques étant proches de 0.

Les stratégies de «relative value» sont en mesure d’offrir des rendements décorrélés. Il nous semble préférable de diminuer l’exposition au bêta du portefeuille en implémentant des stratégies de «relative value» (autrement dit, passer d’un style bêta» à un style davantage axé sur l’«alpha»).

Pour 2018, nos stratégies de «relative value» seront notamment 1) préférence pour les actions des pays développés au détriment du spread de crédit compte tenu de leur liquidité plus importante, 2) préférence pour les actions japonaises et européennes qui seront probablement associées à des valorisations moins élevées et des risques politiques moindres que celles des États-Unis et du Royaume-Uni. Sur le plan sectoriel, nous préférons les valeurs financières et l’énergie aux secteurs défensifs, qui dépendent davantage de la duration. En ce qui concerne les devises, nous privilégions le yen et l’euro, car ces deux monnaies pourraient offrir des caractéristiques défensives en cas de repli des marchés d’actions à court terme et une marge haussière si les autorités monétaires abandonnent leur assouplissement quantitatif.

1. Les régimes macroéconomiques sont identifiés grâce aux indicateurs en temps réel Nowcaster d’Unigestion. Les indicateurs GDP Nowcaster et Inflation Nowcaster mesurent la probabilité d’une récession et d’un taux d’inflation inattendu.

2. Perspectives de l’économie mondiale, octobre 2017, FMI

3. Macro FRBSF Economic Letter 2017-35 What’s down with inflation, Tim Mahedy et Adam Shapiro

4. Article de la Réserve fédérale de sur la macroéconomie: «Oil price dynamics November 2017»

5. Article de la Banque centrale européenne: «Financial Stability Review November 2017 – macro-financial and credit environment»