Trois grands sujets à analyser: Italie, Guerre Commerciale, Inflation Américaine.

![]() par Guillaume Dard, Président de Montpensier Finance

par Guillaume Dard, Président de Montpensier Finance

1 – Le budget italien: un dilemme pour l’Europe

Le 27 septembre, l’Italie a présenté au Parlement de la Péninsule un projet de budget cohérent avec les promesses électorales de la coalition au pouvoir mais en net décalage avec les engagements européens du précédent gouvernement. Sans doute le début d’un processus de discussion de plusieurs semaines, voire de quelques mois avec les autorités de Bruxelles.

Après de longues tractations à l’intérieur de l’alliance hétéroclite qui compose le gouvernement de la Péninsule, le temps de la vérité des faits arrive. Dans un contexte de tensions européennes et de négociations complexes autour du Brexit, la capacité de l’Union à parvenir à mener un dialogue constructif avec un de ses membres fondateurs, accessoirement troisième économie et première dette publique de la zone euro – 2340 milliards d’euros à fin juillet 2018 – sera scrutée de près par tous les investisseurs soucieux de la solidité de la construction monétaire européenne.

La mesure du stress des marchés sera sans aucun doute le spread entre le BTP et le Bund. Il s’est tendu jusqu’à 300bp début octobre il faudrait qu’il revienne vers 200bp pour que les marchés soient rassurés. En cas de discussions difficiles, les regards se tourneront alors inévitablement vers la Banque Centrale Européenne: la puissance de son verbe suffira-t-il pour ramener le calme et donner du temps aux négociations?

Pour éviter d’en arriver là, il faudrait paradoxalement que la Commission Européenne s’inspire de la BCE et fasse preuve d’une souplesse budgétaire à l’image de la créativité monétaire de l’institution de Francfort. En un mot, qu’elle arrête de compter et recommence à penser pour réintégrer l’Italie dans le concert européen. Première réponse lors du sommet européen des 18 et 19 octobre sur la base du budget de la Péninsule qui doit être envoyé le 15 octobre à Bruxelles.

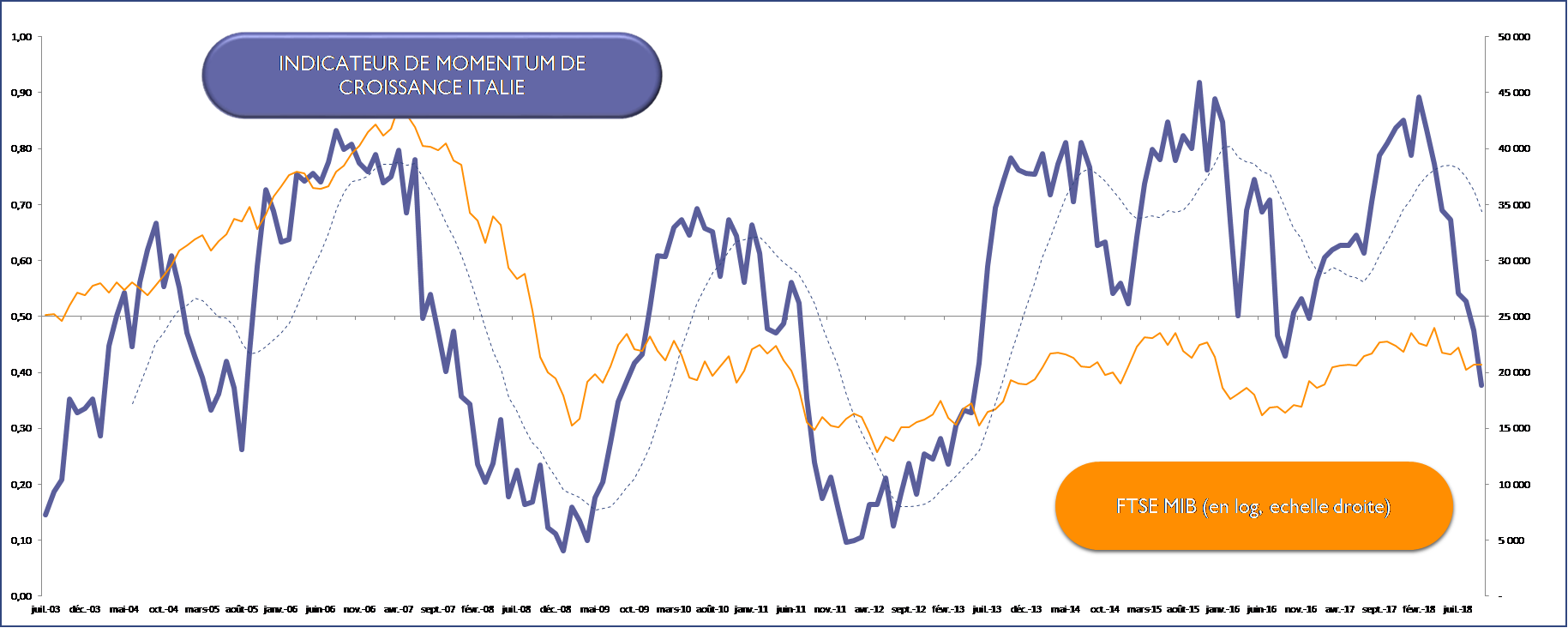

La croissance italienne a ralenti depuis le printemps

Sources : Montpensier Finance / Bloomberg au 30 août 2018

L’indicateur de momentum économique prend en compte les dernières publications du chômage, des ventes de détail, de la balance commerciale, de l’indicateur avancé du PIB, de la confiance du consommateur, du PMI, de la confiance économique et de la production industrielle. Il est représenté par la courbe bleue (graph. ci-dessus) dont la hausse traduit une accélération de la croissance et inversement.

2 – La guerre commerciale: le front sino-américain reste ouvert

Deux fronts principaux étaient ouverts fin septembre par les Etats-Unis sur le sujet commercial: avec le Canada pour refondre le traité de libre-échange nord-américain (NAFTA), et avec la Chine pour revoir les relations bilatérales et peser sur la refonte de l’organisation mondiale du commerce (OMC) avec l’aide des européens.

Le sujet, comme souvent avec le président américain, est tout autant politique qu’économique dans la perspective des élections de mi-mandat du 6 novembre prochain: il s’agit de se poser en défenseur de ses électeurs, qu’ils soient fermiers dans le Nebraska ou l’Iowa, ou ouvriers dans le Wisconsin ou la Pennsylvanie.

L’accord avec le Canada, annoncé dans la nuit du 30 septembre, était clé pour le tissu économique américain, très attaché à l’unité de l’Amérique du Nord, d’autant que les Etats-Unis dégagent plus de 8 milliards de dollars d’excédent commercial annuel avec leur voisin. Cet accord, qui comprends la mise en place d’un mécanisme de résolution arbitrale des conflits – une nouveauté au regard de la conclusion des discussions avec le Mexique – a été favorablement accueilli par les marchés, qui espèrent désormais une issue positive avec la Chine, et, au-delà, une refonte du fonctionnement de l’Organisation Mondiale du Commerce.

En effet, en dépit du soutien des milieux économiques à la position de fermeté des autorités américaines avec la Chine, la crainte est de voir la marche des affaires devenir de plus en plus difficile dans l’Empire du Milieu et d’enregistrer des hausses progressives des coûts de production.

Le retour d’un dialogue constructif avec la Chine et l’OMC seraient de ce fait accueillis très positivement par les marchés. Un bel accord entre Xi Jinping et Donald Trump le 20 novembre prochain éclaircirait l’horizon des marchés pour cette fin d’année mais il faudra éviter le tweet de trop.

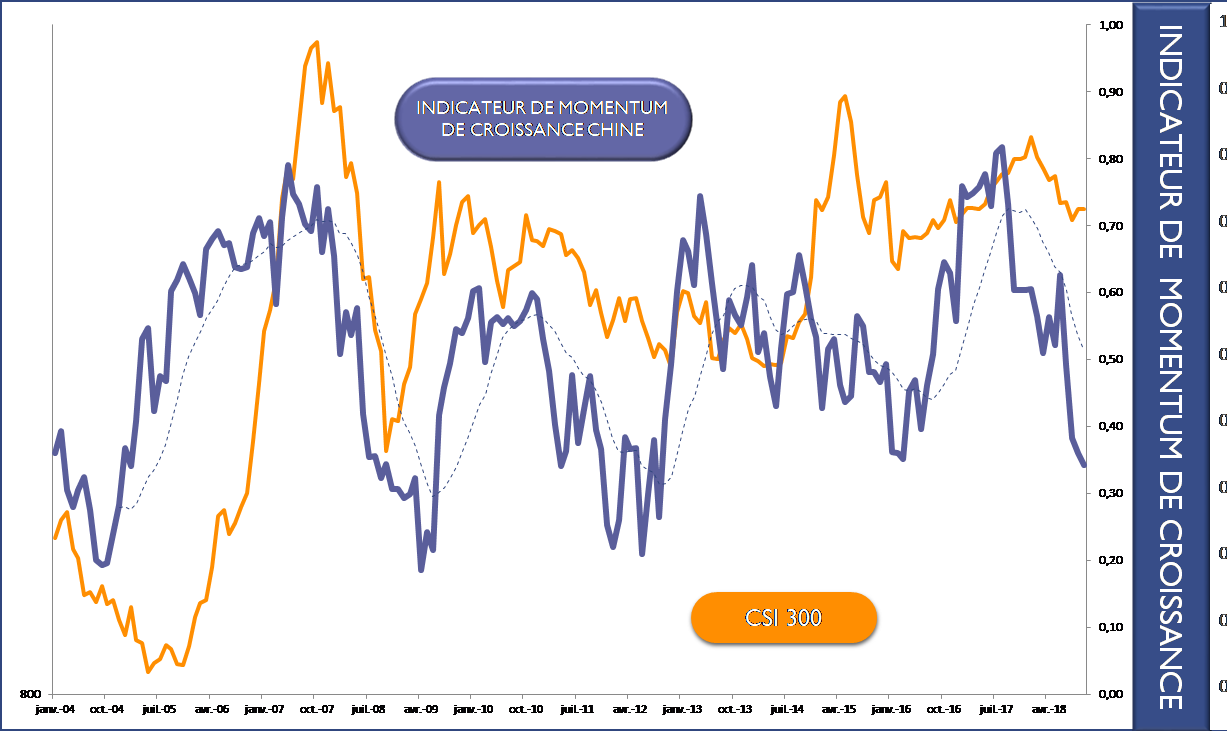

La guerre commerciale pèse sur la croissance chinoise

Sources : Montpensier Finance / Bloomberg au 28 septembre 2018

L’indicateur de momentum économique prend en compte les dernières publications du chômage, des ventes de détail, de la balance commerciale, de l’indicateur avancé du PIB, de la confiance du consommateur, du PMI, de la confiance économique et de la production industrielle. Il est représenté par la courbe bleue (graph. ci-dessous) dont la hausse traduit une accélération de la croissance et inversement.

3 – L’inflation américaine: quelles implications monétaires?

Le marché de l’emploi devient très tendu aux Etats-Unis avec un taux de chômage à fin août à 3,9%. Ceci commence à se traduire dans les salaires qui progressaient à fin août 2018 de 2.9% sur une base annuelle. Amazon vient de monter de 15% le salaire minimum de ses employés.

A cet élément vient se rajouter une pression des prix du pétrole face aux difficultés logistiques d’approvisionnement dans le bassin du Permian et à une production OPEP qui ne progresse pas. L’élément déclencheur d’un enchainement inflationniste Outre-Atlantique pourrait être une hausse des prix de production en cas d’escalade et d’extension des tensions commerciales entre les Etats-Unis et ses grands partenaires. Déjà, les prix de certains biens de grande consommation, comme les lave-linges et les sèche-linges, ont cru de 20% en juin selon le Département du Commerce.

Une poussée inflationniste nécessiterait alors une réaction de la Réserve Fédérale plus vigoureuse qu’anticipé, ce qui augmenterait les coûts de financement de l’économie américaine, et, plus largement, de l’économie mondiale.

Ceci aggraverait les difficultés des pays émergents dont la balance des paiements est déficitaire, comme l’Inde, la Turquie ou l’Afrique du Sud, et, dans les pays développés, serait susceptible d’amenuiser les marges des entreprises et d’accélérer la fin du cycle de croissance.

Néanmoins, la faiblesse des mécanismes d’indexation des revenus aux salaires dans les grands pays devrait limiter l’ampleur et la durée d’une éventuelle poussée d’inflation. Il faut absolument éviter que le taux à 10 ans américain dépasse le seuil des 3,50%, à partir duquel la tension se transmettrait aux marchés actions. Une remontée des taux modérée internationaux devrait au contraire alléger la pression qui pèse sur le secteur bancaire sans éroder outre-mesure les marges des entreprises, et donc permettre aux marchés de connaître, sinon un rallye, du moins une fin d’année plus apaisée.

Le taux des obligations à 10 ans américaines est remonté de 161 bp depuis juillet 2016

Sources : Montpensier Finance / Bloomberg au 3 octobre 2018