Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

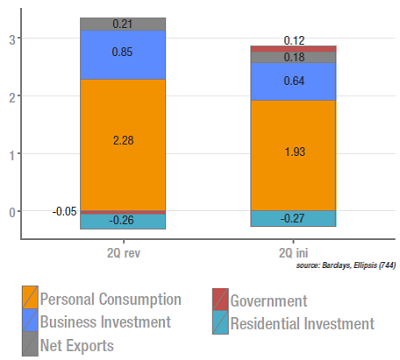

Révision à la hausse du PIB du T2 aux US

Pour sa deuxième estimation, le BEA a estimé le PIB du T2 à 3,0%, contre 2,7% à la première.

C’est la demande domestique, dont l’impact est le moins transitoire, qui explique l’essentiel de cette hausse, avec des contributions de la consommation passant de 1,93% à 2,28% (à un rythme de +3,3% saar) et celle de l’investissement de 0,64% à 0,85% (à un rythme de 8,8%). L’impact des stocks est négligeable, ce qui leur laisse un potentiel pour les trimestres à venir.

L’inflation core PCE est restée stable à1,5% y/y. En revanche, l’évolution des profits a été plutôt faible, à +1,3% sur le trimestre.

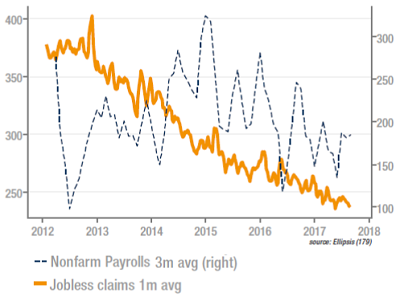

Divergence entre les NFP et l’enquête ADP

Après une enquête ADP publiée largement au-dessus des attentes, l’annonce de non-farm payrolls en retrait du consensus a été une surprise pour le marché. Les NFP croissent donc de 156k en août, contre 180k attendus et le taux de chômage reprend 0,1pt, à 4,4%.

Le BLS, qui a publié ces chiffres, a indiqué que l’enquête avait été réalisée avant le passage l’ouragan Harvey. Ces chiffres ne constituent toutefois pas, en l’état, une source d’inquiétude réelle pour les investisseurs ou pour la Fed car:

- les analystes surestiment généralement les NFP,

- la moyenne du T3 reste à aujourd’hui égale à celle du T2,

- ces données sont très souvent révisées significativement.

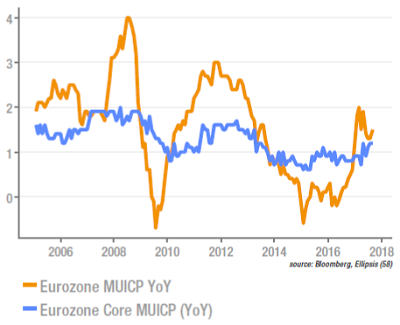

Remontée de l’inflation, en dépit de la hausse de l’euro

Selon les estimations « flash » de Eurostat, l’inflation pour août se serait établie à +1.5% y/y, en hausse de 0,2pts par rapport à juillet. Les composants les plus volatils, et particulièrement l’énergie en sont la cause (ce secteur affiche plus de 4.0% y/y, en hausse de 1.8pts).

Plus significatif, la tendance positive de l’inflation core depuis mi-2014 se maintient, il est vrai à un niveau faible. A noter que l’impact de la hausse de l’euro ne se fait pas sentir, les biens core (ceux les plus susceptibles d’être impactés) progressant de 0,08% sur le mois. En théorie, les effets de la hausse de l’euro sur l’inflation core proviennent plus des retombées économiques négatives que des prix importés (eux, plus significatifs sur le headline). Mais, dans le cas présent, la hausse de la devise est largement causée par la vigueur inattendue de la reprise, d’où l’impact limité observé.

Chute libre de la livre contre euro

Les négociations bloquées du Brexit et la santé de l’euro laissent la parité GBP/EUR proche de ses plus bas depuis la création de la monnaie unique. Ce pourrait être un bien pour l’économie anglaise, qui n’a pas encore de restrictions pour ses exportations, mais la composition de celles-ci contient beaucoup de services, qui sont moins sensibles aux prix que les biens.

Ce sont plutôt les profits qui ont bénéficié de la situation que les volumes exportés, comme en témoigne la performance impressionnante des indices boursiers. Le marché semble intégrer que la position européenne de ne pas accorder de statut privilégié à un état qui choisit de sortir ne changera pas. Dans le cadre qu’ils se sont fixés (fin de la compétence de la CJUE et de la libre circulation des personnes), les Anglais devraient donc obtenir des conditions commerciales en nette régression. A moins que la négociation ne s’ensile, jusqu’aux prochaines élections…

Source : Ellipsis AM, Bloomberg, Barclays