Malgré quelques inquiétudes en début d’année dernière et les bouleversements politiques des 12 derniers mois, 2016 a finalement été une assez bonne année pour les investisseurs, la plupart des classes d’actifs ayant connu une performance positive. Mais que pouvons-nous attendre de 2017 et comment les investisseurs doivent-ils aborder cette nouvelle année ?

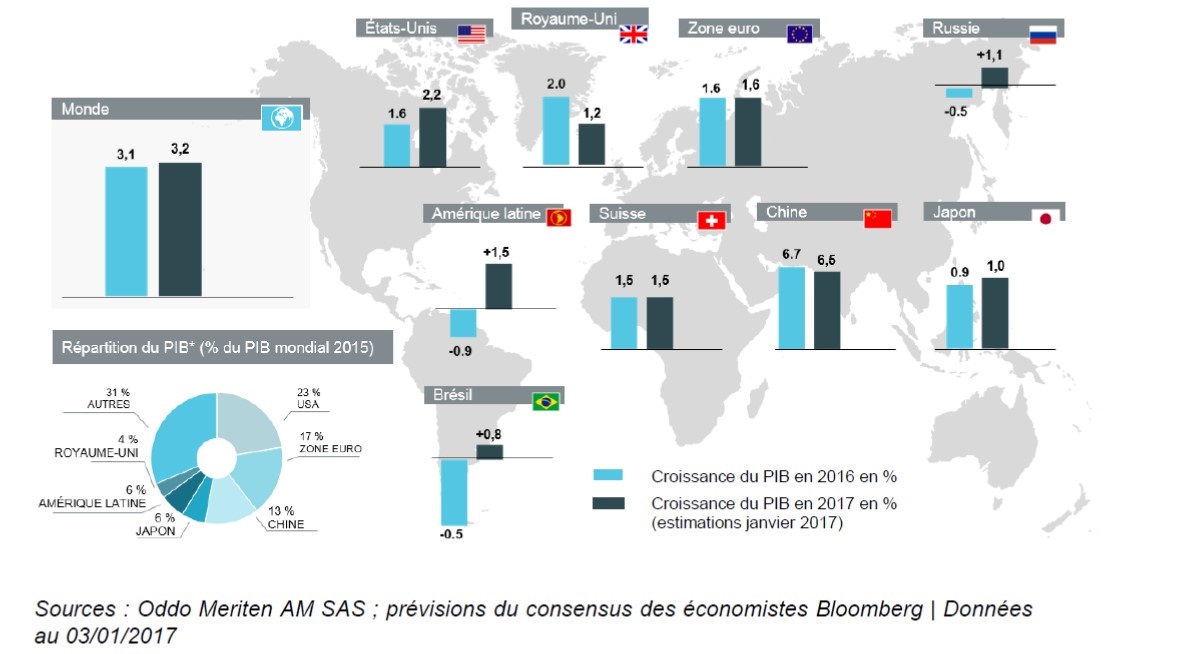

Conjoncture macroéconomique : une légère accélération de la croissance est probable

La confiance des chefs d’entreprise s’est nettement améliorée à la fin 2016, tandis que le Brexit n’a encore eu aucune grande répercussion négative. Quant aux marchés, ils continuent d’enregistrer de bonnes performances, les investisseurs considérant Donald Trump comme un catalyseur de relance budgétaire et de croissance économique plutôt qu’une menace. Par ailleurs, les taux d’intérêt semblent avoir finalement atteint leurs plus bas niveaux.

Aux États-Unis, l’élection de Donald Trump devrait dans un premier temps donner un coup de pouce à la croissance domestique, grâce aux baisses d’impôts prévues pour les entreprises et les ménages. Tout cela devrait creuser le déficit budgétaire fédéral, de 2-3 % à 5-6 % du PIB. Que pourrait-il arriver d’autre en ce début de présidence Trump ? Outre une amélioration du climat des affaires, nous prévoyons une hausse des rendements et un rapatriement des bénéfices des entreprises pour soutenir le dollar américain. Mais tout dépendra de la nature exacte des politiques qu’il instaurera et de leur calendrier de mise en oeuvre. Actuellement, l’augmentation de la croissance américaine est estimée entre 0,3% et 1%.

Mais à moyen terme, l’effet des Trumponomics pourrait être moins bénéfique pour les États-Unis. Les politiques protectionnistes et la baisse des échanges commerciaux devraient diminuer le potentiel de croissance du pays, tandis que le dollar fort et l’inflation accrue pèseront sur les profits des entreprises et le pouvoir d’achat des ménages.

La zone euro, elle, devrait continuer de croître régulièrement cette année, toujours emmenée par l’Allemagne. La région bénéficie de facteurs positifs importants : une reprise du crédit qui soutient la croissance, une baisse du chômage qui profite à la consommation et aux finances publiques, et un probable apaisement des contraintes budgétaires cette année. Cependant, n’oublions pas certains risques : les élections à venir en Allemagne, en France et aux Pays-Bas, et un retrait trop rapide des programmes de rachats d’actifs de la BCE. En outre, même si le chômage baisse, son niveau est toujours bien trop élevé.

Malgré le vote en faveur du Brexit, nous pensons que le Royaume-Uni évitera la récession. Les incertitudes quant à ses futures relations avec le reste du monde ont provoqué une dépréciation de la livre sterling et poussé les taux à long terme à la hausse. Cela favorise les exportateurs mais devrait freiner la consommation privée, les prix à la consommation ayant déjà augmenté de 1,6 %. Toutefois, les mesures d’assouplissement monétaire ayant jusqu’à présent permis de compenser les effets négatifs du Brexit, nous tablons sur une croissance du PIB d’environ 1,0 % cette année.

Marchés : valorisations correctes, mais possibilité d’exploiter des poches d’opportunités

En ce début 2017, les valorisations des actions mondiales sont assez élevées sans être tendues. Les actions européennes, américaines et émergentes sont proches de leurs niveaux moyens historiques. Les résultats des entreprises finissent par s’améliorer en Europe, où l’on observe depuis le référendum britannique une importante rotation vers les titres value, aux dépens des valeurs de croissance. Au T3 2016, les entreprises européennes ont enregistré leur meilleure croissance de BPA depuis le T1 2015. Certains secteurs européens, tels que l’automobile et les pièces détachées, la technologie et la santé semblent offrir un bon potentiel de croissance à des valorisations attractives. Les investissements dans les compagnies d’assurances et autres prestataires de services financiers sont également intéressants, mais plus risqués. Même constat dans le secteur bancaire, qui devrait présenter des opportunités tactiques.

Concernant les marchés obligataires, on constate que les profils de crédit des entreprises sont sains en Europe (à l’exception du secteur des ressources de base, touché par la baisse des résultats) et que le ratio de couverture d’intérêt est solide. La BCE continue de fournir un soutien technique important au crédit européen investment grade : elle a acheté 46 milliards EUR d’obligations depuis le lancement de son programme d’achat d’obligations d’entreprises. Dans l’ensemble, les spreads investment grade nous semblent correctement valorisés.

Le segment crossover européen (à la frontière entre les univers investment grade et high yield) permet d’obtenir des niveaux de spreads plus attractifs dans un contexte où les taux de défaut des émetteurs high yield européens et américains devraient rester faibles.

Nos convictions pour 2017 : les petites capitalisations et les stratégies obligataires non contraintes

Notre scénario central pour 2017 se base sur une croissance mondiale légèrement plus forte. Nous prévoyons des hausses de taux aux États-Unis, des évolutions politiques importantes mais une incidence limitée sur les marchés (comme en 2016), la victoire des principaux candidats aux élections françaises et allemandes (respectivement François Fillon et Angela Merkel ) ainsi que la mise en place des Trumponomics outre-Atlantique.

Dans ce contexte, nous devrions :

- surpondérer les actions américaines et européennes, le crédit high yield européen et, dans une moindre mesure, la dette souveraine de la zone euro périphérique

- sous-pondérer les taux souverains américains et britanniques et le crédit investment grade.

Toutefois, une approche flexible recourant à des stratégies de couverture sera probablement nécessaire en 2017.

Petites capitalisations européennes

L’accélération de la croissance domestique que nous prévoyons dans notre scénario central devrait être favorable aux petites capitalisations. Aux États-Unis, elles ont nettement surperformé les grandes capitalisations depuis les élections présidentielles et nous pensons que ce phénomène pourrait se reproduire en Europe. Les sociétés européennes de petite capitalisation ont vu leur BPA croître nettement moins que celui des grandes capitalisations depuis 2015, mais la situation pourrait changer. En outre, les valorisations des petites capitalisations sont très attractives, non seulement par rapport à leur moyenne historique, mais aussi par rapport aux grandes capitalisations.

Stratégies obligataires non contraintes

Comme le montrent les performances annuelles ces dix dernières années, investir dans le bon segment au bon moment est essentiel pour les investisseurs obligataires. Le segment le plus performant sur une année donnée est souvent le moins performant l’année suivante, avec des écarts parfois considérables. Il est donc essentiel de pouvoir allouer de façon flexible les capitaux au sein de l’univers obligataire afin de capter le rendement où il se trouve. Une allocation flexible entre les classes d’actifs obligataires, particulièrement dans un environnement de taux incertain, permet d’exploiter toutes les opportunités en adaptant rapidement le positionnement du portefeuille.

De plus, dans un contexte de hausse des taux, il est important de pouvoir réduire la duration des portefeuilles, voire de les mettre en duration négative.

C’est pourquoi nous pensons que la meilleure solution d’investissement obligataire pour les mois à venir consiste en un portefeuille d’allocation flexible au sein des segments obligataires, et pouvant se mettre en duration faible voire négative.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Les chiffres se référent à des simulations des performances passées. Ces simulations sont le résultat d’estimations d’Oddo Meriten AM SAS à un moment donné, sur la base de paramètres sélectionnés par Oddo Meriten Asset Management, de conditions de marché à ce moment donné et de données historiques qui ne préjugent en rien de résultats futurs. En conséquence, ces simulations n’ont qu’une valeur indicative et ne sauraient constituer en aucune manière une promesse de rendement.

1. HY (High Yield): Barclays Point® Euro HY 3% CAP (rendement, non couvert)

2. IG (Investment Grade): Barclays Point ® Euro Corp 500 (MC) (rendement, non couvert)

3. OS (Obligations Sécurisées « Covered Bonds »): Barclays Point® Covered Bonds Euro (rendement, non couvert)

4. EM (Emerging Market Corporates): Barclays Point® EM Pan Euro Aggregate : Corporate EUR (rendement, non couvert) / Sources : Barclays Point® ; Oddo Meriten AM SAS & Oddo Meriten AM GmbH, données au 31/12/2015

Télécharger cet article (pdf, 5 pages)