Nous connaissons tous le «moment ketchup» lorsque l’on souhaite verser la sauce rouge sucrée sur son assiette: on tapote encore et encore la bouteille en verre, mais rien ne se passe. Jusqu’à ce que «pfuit», la moitié de la bouteille se vide sur l’assiette. Le moment ketchup, donc.

Ces dernières années, l’absence surprenante d’inflation a souvent été comparée à ce phénomène. Jusqu’à présent, malgré les coups fréquemment donnés sur la bouteille, aucune inflation abondante n’en était sortie. Mais aujourd’hui, on peut voir au moins un peu de ketchup apparaître lentement dans le col de bouteille, notamment aux États-Unis. Depuis le début de l’année, le taux d’inflation y augmente progressivement, se dirigeant vers les 3% (cf. graphique 1). L’inflation sous-jacente, essentielle pour la Réserve fédérale, s’est clairement éloignée du seuil des 2 % en s’établissant à 2,4%. Dans la zone euro en revanche, il ne se passe pas grand-chose de ce côté-là (cf. graphique 2). L’inflation sous-jacente y est tout juste supérieure à 1%, et l’inflation globale vient de dépasser les 2%.

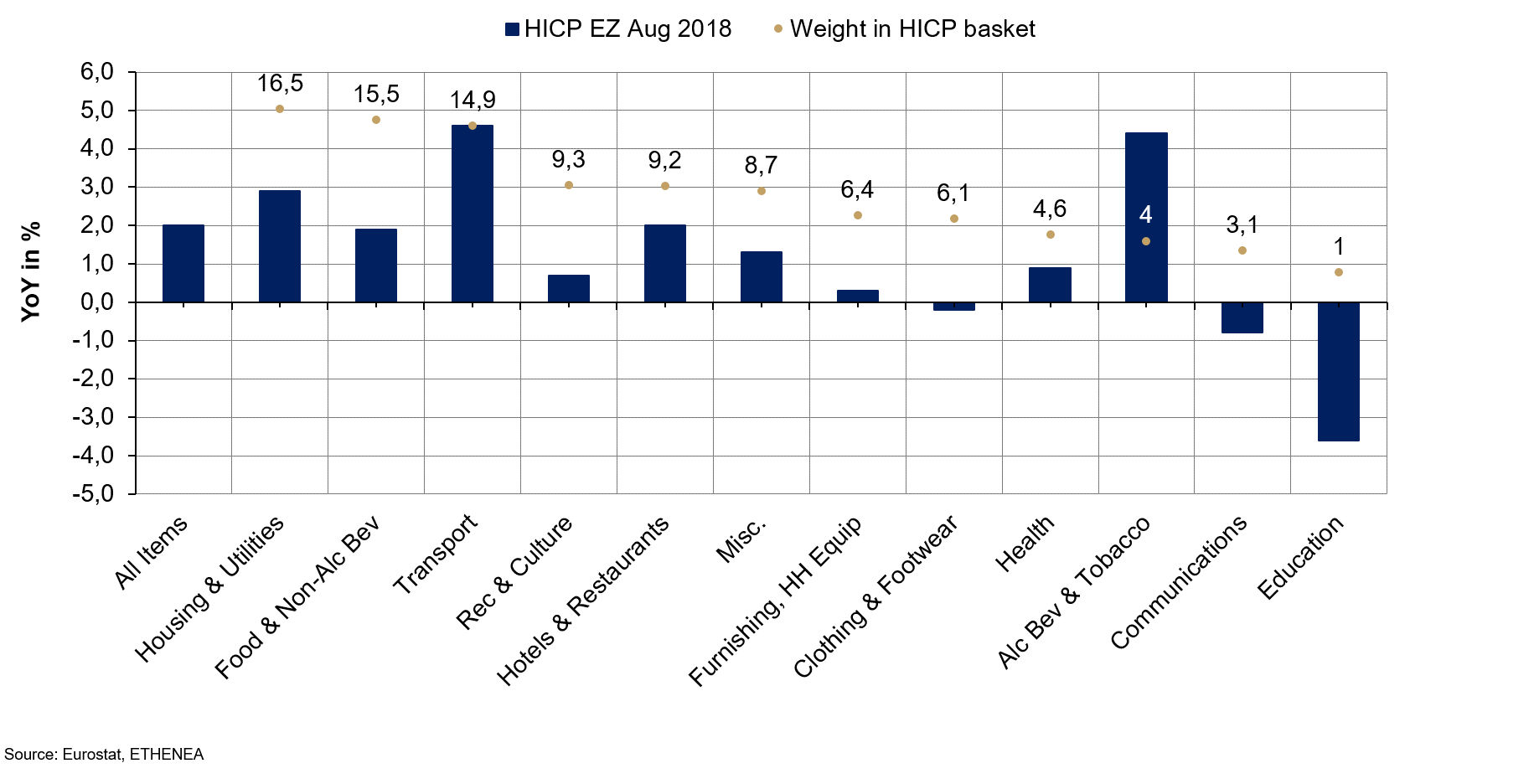

Quelle suite pouvons-nous attendre à partir de là? Le Président de la BCE Mario Draghi a récemment évoqué une hausse sensible de l’inflation. Aurait-il accès à des données que nous n’aurions pas en notre possession? Certes, de nombreux paramètres pointent en direction d’un risque d’inflation sensiblement accru à moyen terme. L’envolée des prix du pétrole brut, qui ont bondi de plus de 60% par rapport à l’année dernière, fera au moins gonfler le taux d’inflation. Dans le graphique 3, nous montrons le taux d’inflation de l’OCDE avec le taux de variation annuel des cours de l’or noir (divisé par 10 pour une meilleure lisibilité). La corrélation élevée de la trajectoire y apparaît clairement. Logiquement, l’inflation du pétrole brut ne se reflète pas intégralement dans les prix à la consommation. Le graphique 4 montre la composition du taux d’inflation dans la zone euro. Les cours du pétrole se répercutent indirectement dans les composantes Logement et Transport Celles-ci, qui pèsent plus de 30 % dans le calcul du taux d’inflation, sont en forte hausse. Les prix de l’essence et du diesel, qui sont pris en compte dans le calcul de l’IPC, affichent actuellement un taux de croissance de 13 % (cf. graphique 5).

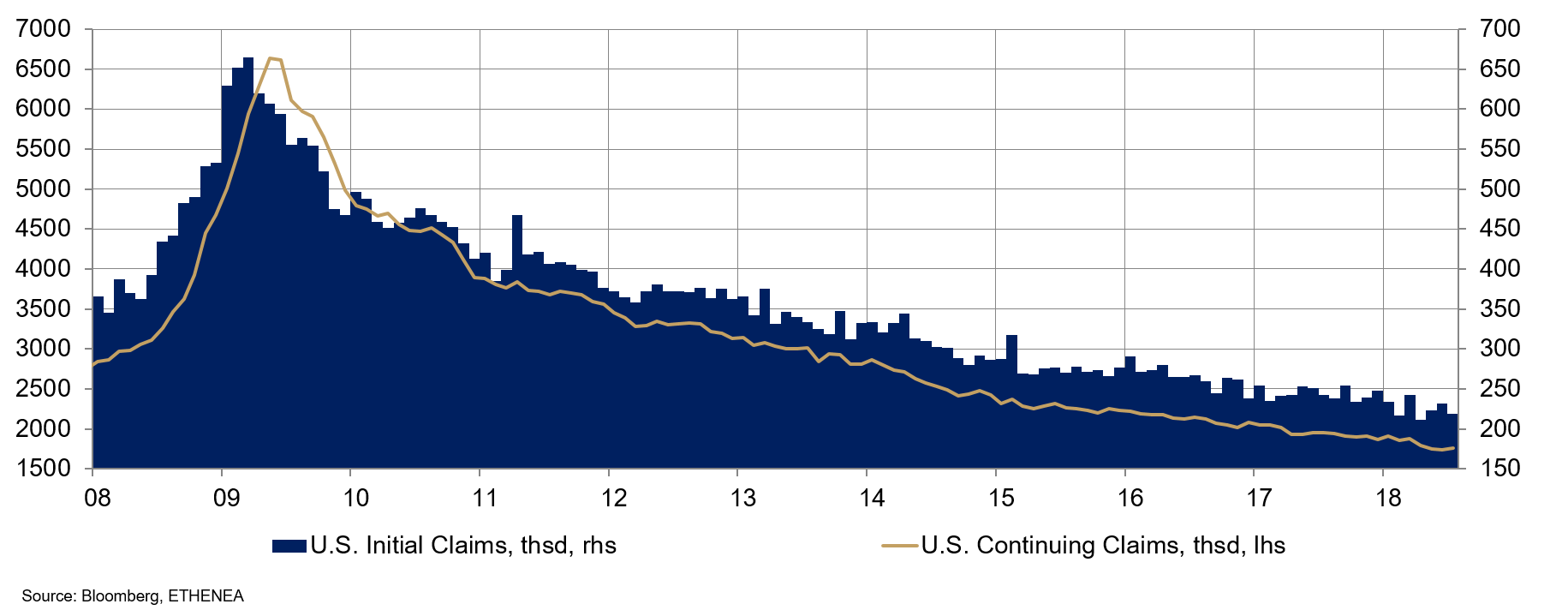

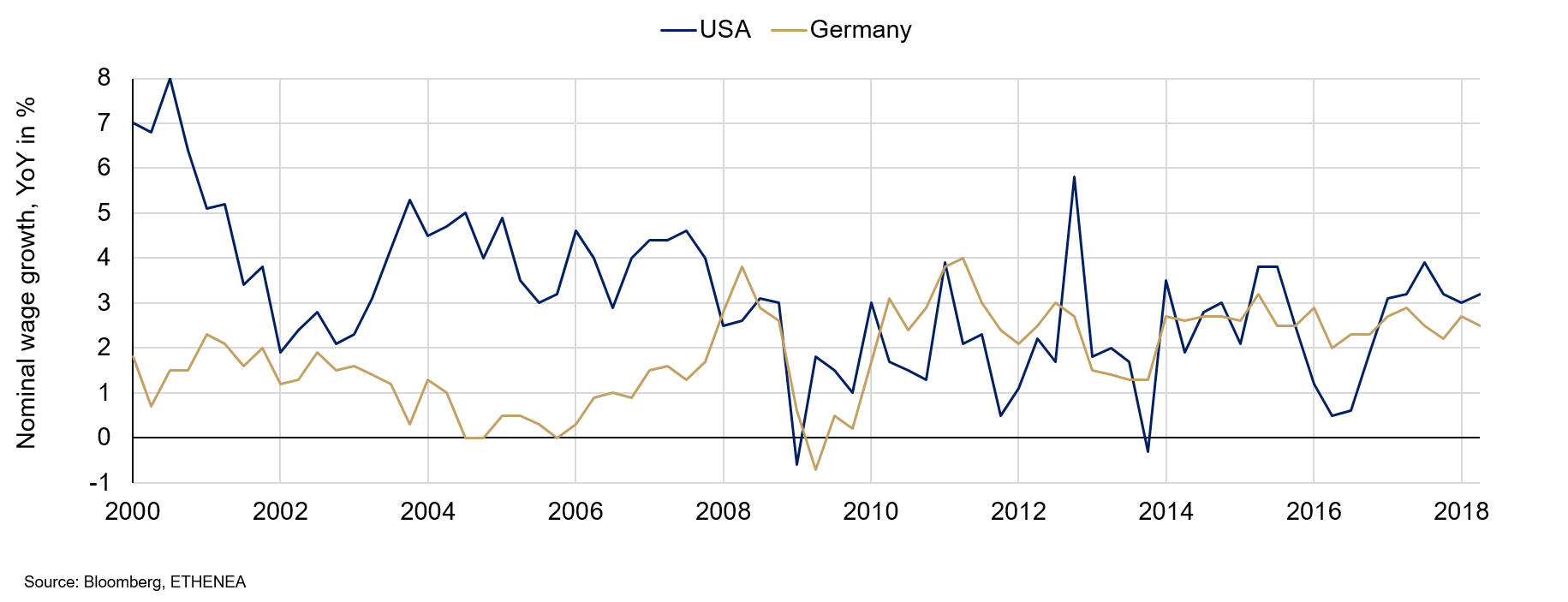

Mais les cours du pétrole ne sont pas les seuls à avoir un effet inflationniste. Dans la mesure où, aux États-Unis notamment, nous connaissons la plus longue phase de croissance économique depuis la fin de la Seconde Guerre mondiale, il n’est pas étonnant que le taux de chômage ait atteint son plus bas niveau depuis 50 ans (cf. graphique 6). De même, les premières demandes et les demandes à long terme d’allocations-chômage, importantes pour les statisticiens parmi nous, n’ont jamais été aussi peu nombreuses (cf. graphique 7). Il en résulte donc une pression salariale qui a occasionnellement déjà pris les marchés par surprise. Le graphique 8 montre qu’aux États-Unis, le salaire nominal connaît déjà une croissance supérieure à 3 %. En raison de l’absence de données européennes, nous avons pris les chiffres allemands comme référence et constaté que l’augmentation des salaires s’y établit à seulement 2,5% malgré un taux d’emploi record. Si l’expansion se poursuit, la pression salariale devrait s’accroître, ce qui se reflètera également dans les taux sous-jacents des prix à la consommation.

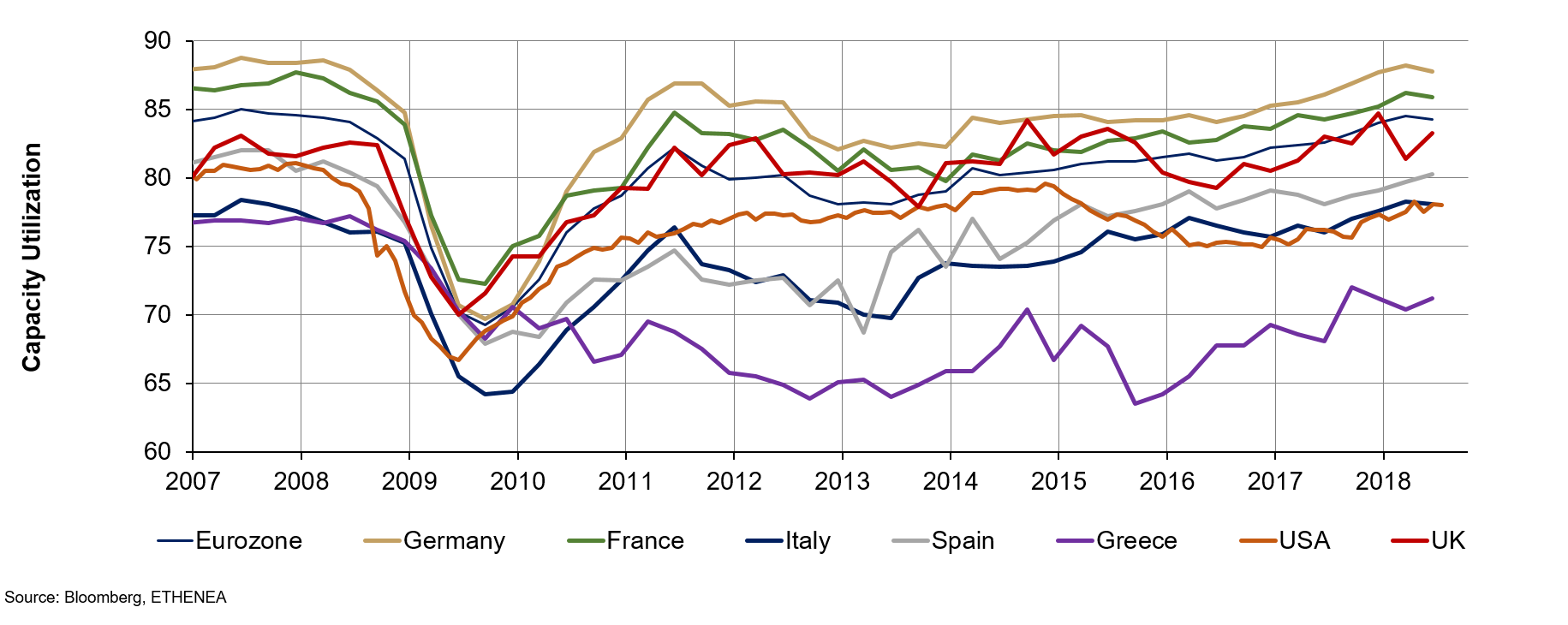

Autre facteur inflationniste, l’utilisation croissante des capacités dans les pays industrialisés (cf. graphique 9). À l’exception de la « tragédie » grecque, tous les autres pays industrialisés sont revenus au niveau d’avant la crise financière. En cette ère de mondialisation, l’utilisation élevée des capacités n’est pas obligatoirement synonyme d’inflation, mais au moins, elle n’entraîne pas de pression déflationniste sur les prix.

Et enfin, reste la guerre commerciale entre la Chine et les États-Unis. Conséquence immédiate et à court terme du conflit: les prix des produits importés augmentent, ce qui se reflètera aussi dans la hausse des prix à la consommation dans la plupart des cas. À moyen terme et de manière indirecte, il y aura des effets de substitution et/ou une baisse de la demande qui déboucheront aussi sur un ralentissement de la croissance économique.

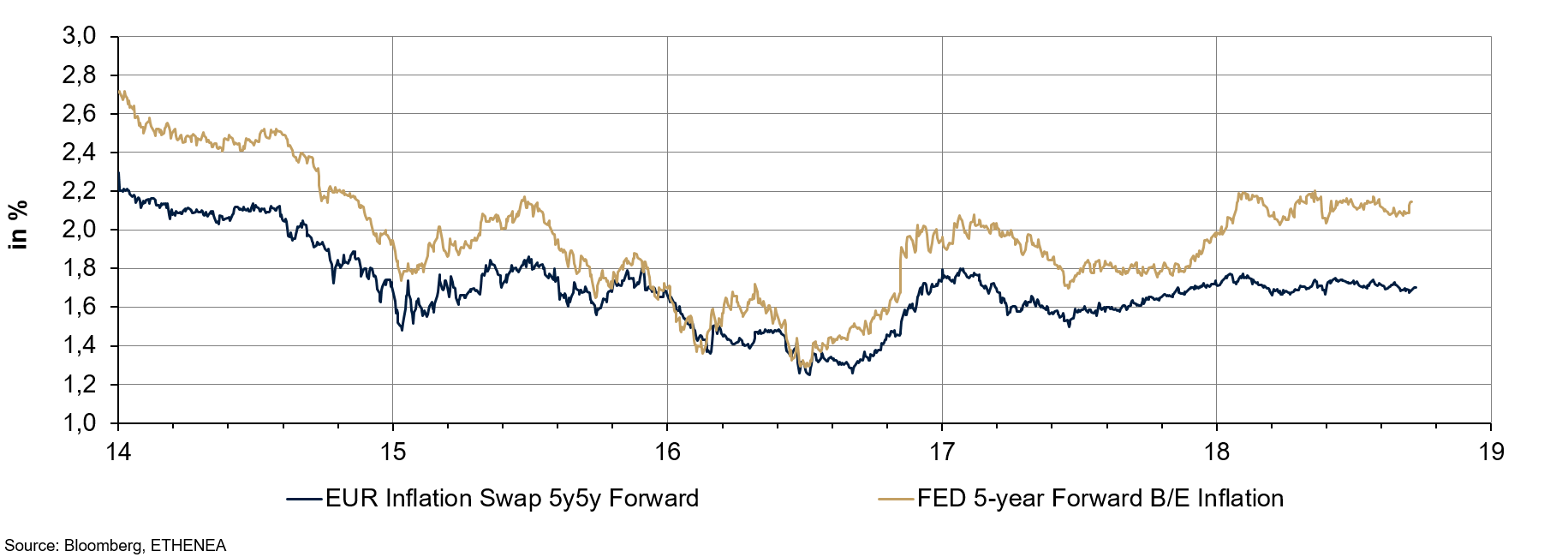

Essentiel pour les banques centrales, le taux d’inflation prévisionnel du marché (forward inflation rate) reste toutefois modéré des deux côtés de l’Atlantique, que ce soit légèrement au-dessus ou légèrement au-dessous de 2% (cf. graphique 10). Il semble que la possibilité d’une grosse surprise augmente. Si les facteurs susmentionnés agissent tous sur l’inflation, la BCE en particulier pourrait être rapidement à la traîne. Après tout, la communication de la BCE est jusqu’à présent axée sur un premier relèvement des taux à l’été 2019. Or, elle pourrait avoir plusieurs mois de retard, ce qui entraînerait un dépassement sensible de l’objectif d’inflation de 2%.

Si cela devait arriver, les rendements européens s’inscriraient en forte hausse. Comme on peut le voir actuellement aux États-Unis, la hausse de l’inflation ne semble pas inciter la Réserve fédérale (Fed) à accélérer ni à amplifier ses relèvements de taux. À l’heure actuelle, le marché anticipe une hausse de 1% par étapes de 25 points de base tous les trois mois.

Mais si un « moment ketchup » survient et que le taux d’inflation adopte une toute autre dynamique de croissance, ce qui est tout à fait envisageable dans le contexte actuel, les 6 à 12 mois à venir seront très tendus sur les marchés obligataires.