Comment naviguer sereinement la prochaine phase de marché?

Naviguer la prochaine phase de marché

Les solutions d’investissement avec des objectifs clairement définis sont de plus en plus prisées des investisseurs, d’autant plus dans un contexte de faibles rendements attendus pour les classes d’actifs traditionnelles. Ces solutions incluent des objectifs de rendement clairement établis; une capacité à délivrer des rendements stables sur la durée; et le fait de fournir aux investisseurs une protection à la baisse durant des périodes de marché chahutées. Cette nouvelle orientation des investisseurs vers ces stratégies focalisées sur des objectifs précis a mis sur le devant de la scène l’importance d’avoir un processus d’investissement différenciant.

Notre fonds Uni-Global Cross Asset Navigator, aussi connu sous le nom de Navigator, a été conçu avec l’intention de:

- Être capable de traverser différentes conditions de marché tout en délivrant des niveaux de rendements cohérents assortis d’une volatilité limitée.

- Générer des rendements asymétriques, avec une solide participation à la hausse des marchés tout en protégeant le capital au cours de périodes de baisse des marchés.

Sa cible est de délivrer un rendement de 4% en excès du cash net des frais de gestion, tout en ayant une volatilité de long terme inférieure à celle des marchés action.

Navigator célébrant son troisième anniversaire, nous sommes ravis d’annoncer qu’il a tenu ses promesses à ce jour – avec un rendement net des frais annualisé depuis son lancement de 4.3% et une volatilité de 4.8%.1 Ces rendements ont été obtenus au cours de périodes ayant vu plusieurs baisses des marchés actions et au cours de ces épisodes, Navigator a bel et bien fourni à ses investisseurs une protection significative, comme présenté sur le graphique ci-dessous.

Navigator – générer une performance stable et une protection contre les chocs.1

Comment Navigator cherche à atteindre ces objectifs?

Notre avantage compétitif se base sur trois piliers:

- Un univers d’investissement élargi – qui inclut une large gamme de primes de risque traditionnelles et alternatives, ce qui améliore la collecte de sources de rendements indépendantes et par conséquent améliore la diversification.

- Les régimes économiques conditionnent les rendements ainsi que le comportement des primes de risque sur le long terme. Néanmoins si ces comportements de long terme sont essentiels, nous pensons que le court terme a également son importance : une allocation d’actifs dynamique est donc un élément clef.

- La définition du risque va bien au-delà de juste la volatilité et/ou corrélation des actifs. Il est primordial de considérer d’autres dimensions comme l’asymétrie, les pertes maximales etc. afin de générer des rendements stables. La perte de capital est pour nous le risque ultime.

Nous pensons qu’il est important d’étendre l’univers d’investissement aux investissements alternatifs afin d’éviter de faire reposer la performance uniquement sur les actions et les obligations, et de fournir une couche additionnelle de diversification au cours des environnements adverses, profitant de leur faible corrélation aux primes de risque traditionnelles.

Notre cadre macroéconomique

Notre recherche démontre que les rendements des primes de risque varient au cours du temps et que leurs performances peuvent être reliées à différents environnements économiques et financiers. Ainsi, notre objectif est de construire un portefeuille qui soit robuste dans les différents régimes économiques.

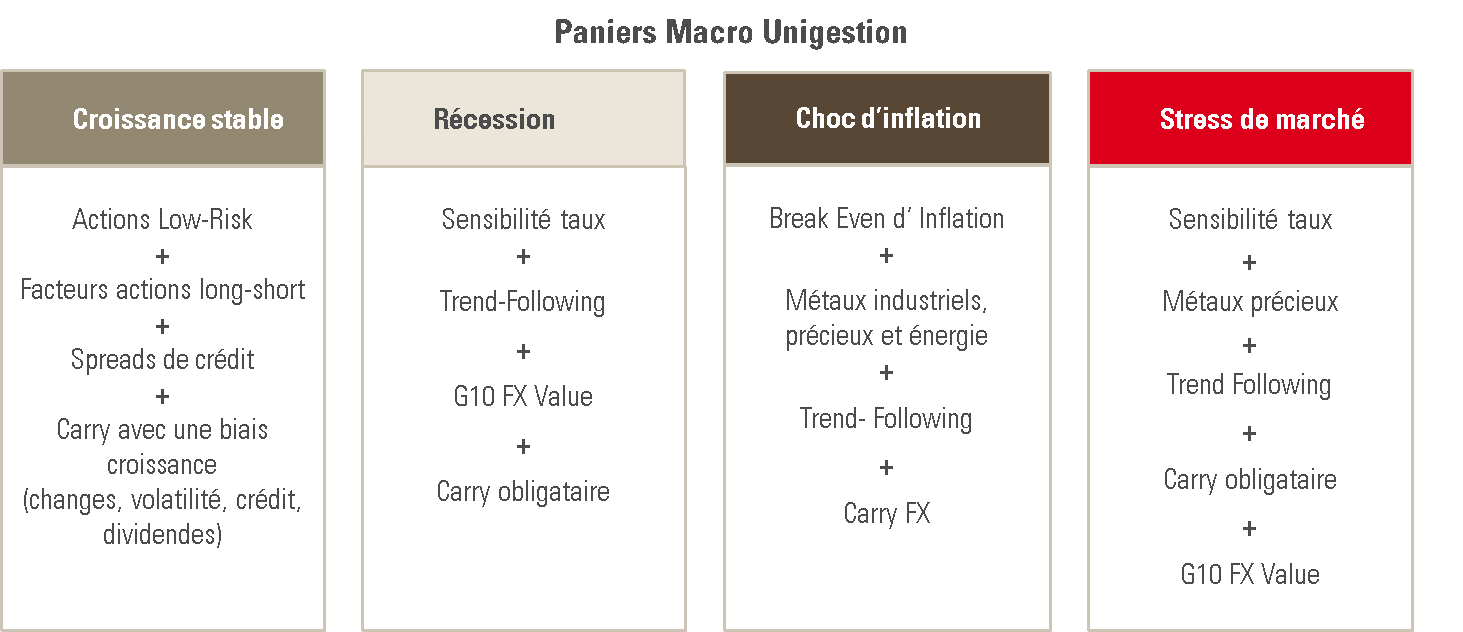

Notre allocation stratégique de long terme est systématique et se repose sur une solide analyse macroéconomique, qui montre que les cycles économiques peuvent être découpés en quatre régimes: croissance stable, récession, choc d’inflation et stress de marché. Nous avons relié l’univers d’investissement à ces différents régimes afin de déterminer les actifs répondant positivement à chacune de ces phases. Nous avons ensuite construit des portefeuilles de primes de risques spécifiques à chacun de ces scénarios macroéconomiques sur une base stratégique de long terme.

Notre gestion dynamique à court terme

Notre stratégie de long terme est ensuite accompagnée d’une stratégie de plus court terme qui vise à permettre au portefeuille de s’adapter dynamiquement à un environnement d’investissement en perpétuel mouvement à court et moyen terme. Cette stratégie se base sur des «Nowcasters» Unigestion qui évaluent en temps réels les conditions économiques et adaptent de façon systématique l’allocation d’actifs du portefeuille.

Plutôt que de se baser sur un système purement quantitatif d’analyse des risques du futur, cette approche est accompagnée d’une analyse fondamentale qualitative visant à déterminer la valeur relative des actifs au sein d’une même classe d’actif et entre classes d’actif.

Un contrôle des risques dynamique

Enfin, l’analyse des risques est au cœur de notre processus d’investissement: nous croyons qu’investir en termes de risque est le moyen le plus robuste de gérer un portefeuille multi-actifs. Nous imposons un contrôle strict au niveau du portefeuille, investissant en termes de risque plutôt qu’en termes de capital dans la mesure où nous concevons le risque comme un élément multidimensionnel. Ainsi, nous focalisons notre attention sur la perte attendue («expected shortfall») plutôt que sur la volatilité, ce qui nous permet de prendre en compte davantage de dimensions du risque, telles que la valorisation, l’asymétrie, les événements extrêmes ou la liquidité.

Qui plus est, le risque nécessite une gestion préemptive. Notre approche du Brexit illustre parfaitement ce point: nous avons décidé de réduire le risque du portefeuille en accroissant notre allocation en cash avant le référendum tout en maintenant une exposition à la remontée des marchés au travers d’options. Lorsque le résultat du référendum a été connu, l’exposition de la stratégie à la baisse des marchés était limitée et nous avons été en mesure de repositionner rapidement le portefeuille pour le rebond.

Le ciblage du risque autour des événements politiques

Conclusion

Chez Unigestion, nous pensons qu’investir signifie gérer le risque et fournir une protection à la baisse au cours d’environnements de marché difficiles afin de générer des rendements stables au fil des différents cycles de marché. Dans la situation de taux bas que nous connaissons aujourd’hui, nous pensons que ceci sera d’autant plus important dans le futur. Le profil de rendements des investisseurs s’est détérioré de façon significative. Ceci est particulièrement évident dans les marchés obligataires des pays développés où les taux sont à des niveaux historiquement bas alors que les signaux d’inflation commencent à remonter. Ceci signifie pour nous que le risque de rendement négatif est accru. Nous pensons qu’il est ainsi de plus en plus important pour les investisseurs de prendre en compte les buts qu’ils cherchent à atteindre et de chercher des solutions qui sont spécialement conçues pour atteindre ces objectifs, quel que soit l’environnement de marché sous-jacent.

Navigator a été conçu de façon à résister à toutes les conditions de marché, à délivrer une solide participation aux marchés haussiers tout en protégeant le capital en période de baisse des marchés. Nous croyons que son processus «macro» basé sur les risques est idéalement conçu pour les conditions de marché difficiles qui attendent les investisseurs.

1. Source: Unigestion; la performance est présentée net des frais et se base sur Uni-Global – Cross Asset Navigator RA-USD depuis son lancement le 15 décembre 2014 jusqu’au 30 novembre 2017. Les performances passées ne présagent pas des performances futures.