Après leur dernière révision, les comptes nationaux montrent maintenant une stagnation historique des profits des entreprises depuis 2012. Ce n’est en partie que la conséquence de leur fort dynamisme les années précédentes et la part des salaires dans la valeur ajoutée est encore loin d’être élevée. Mais on approche du point où les entreprises devraient réagir en augmentant leurs prix. La divergence entre cette stagnation dans les comptes nationaux et la hausse des profits publiés par les entreprises est à surveiller mais la récente réforme fiscale, qui a causé des comportements non-récurrents, brouille ce signal.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Lors de la publication du PIB du T2, les statisticiens ont révisé les comptes nationaux des années passées pour intégrer de nouvelles informations. Une importante révision a concerné les profits des entreprises. Alors que ceux-ci semblaient sur une rapide tendance haussière, ils ont été nettement revus à la baisse (graphe). Le résultat est que la croissance des profits depuis 2012 est la plus faible depuis les années 50. Cette stagnation a pour revers une hausse des salaires plus rapide. La part des salaires dans la valeur ajoutée, qui avait chuté depuis les années 2000, remonte et revient à des niveaux plus proches des moyennes historiques. Avec des pressions salariales en hausse, les entreprises devraient être poussées à monter leur prix.

Une telle stagnation peut inquiéter d’une autre manière. Les profits tirés des comptes nationaux sont basés sur une définition stable à travers le temps et ne dépendent que de la production actuelle. Ils diffèrent donc des profits publiés par les entreprises qui intègrent notamment plus d’effets ponctuels1 (pertes en capitaux…) et qui changent au gré des standards comptables. Ces deux mesures des profits évoluent de la même façon en tendance mais ont une divergence pro-cyclique.

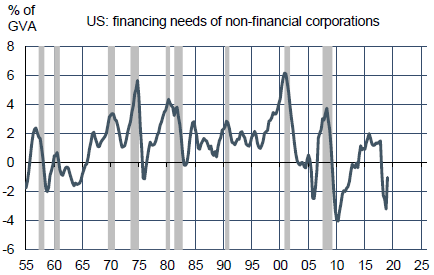

Les profits publiés sont plus élevés en haut de cycle. La situation actuelle signale donc à première vue que l’économie américaine est bien installée en deuxième partie du cycle d’expansion (et, qui sait, proche de son terme). Mais ce signal est peut-être brouillé par la récente réforme fiscale qui a poussé à des comportements non-récurrents. Plutôt que les profits, si l’on regarde le besoin de financement des entreprises (la différence entre les cash-flows sortant et entrant), il est actuellement négatif grâce au rapatriement des profits offshore (graphe). C’est un rappel que les entreprises ont accumulé d’importantes réserves financières depuis la crise.

Il est difficile d’imaginer une fin de cycle tant que de telles réserves seront disponibles.

A suivre cette semaine

Ce Focus US est le dernier avant la pause estivale. Pendant cette période, les principales donnée à suivre seront: l’ISM non manufacturier (le 5 août), le rapport sur l’inflation (le 13), les ventes au détail et la production industrielle (le 15), les mises en chantier et permis de construire (le 16). Les minutes de la réunion du FOMC qui vient d’avoir lieu seront publiées le 21. Le symposium de Jackson Hole se déroulera du 22 au 24 août et aura pour thème: « Challenges for monetary policy ». A ce jour, la liste des interventions et des participants n’est pas connue, mais il est fréquent que le président ou vice-président de la Fed soit présent.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities

1. Voir BEA (2011), Comparing NIPA Profits With S&P 500 Profits