Les approches factorielles ont la cote, c’est indéniable. Même si ce type de stratégies se retrouvent dans certains fonds gérés activement, c’est dans l’univers des ETF qu’elles rencontrent le plus de succès.

La logique sous-jacente est évidente puisque les approches factorielles permettent aux ETF de sortir de leur légendaire passivité et leur octroie un certain dynamisme qui était jusqu’à présent l’apanage des seuls gérants actifs.

Mais qui dit nouveauté en finance, dit aussi nouveaux risques et c’est sur ce point particulier que Ben Johnson, responsable de la recherche ETF chez Morningstar a voulu attirer l’attention des investisseurs. En effet, l’industrie voit fleurir chaque semaine de nouvelles stratégies – communément appelées smart beta – reposant sur des combinaison plus ou moins complexes de facteurs apportant à l’ETF un comportement plus dynamique et supposément plus performant.

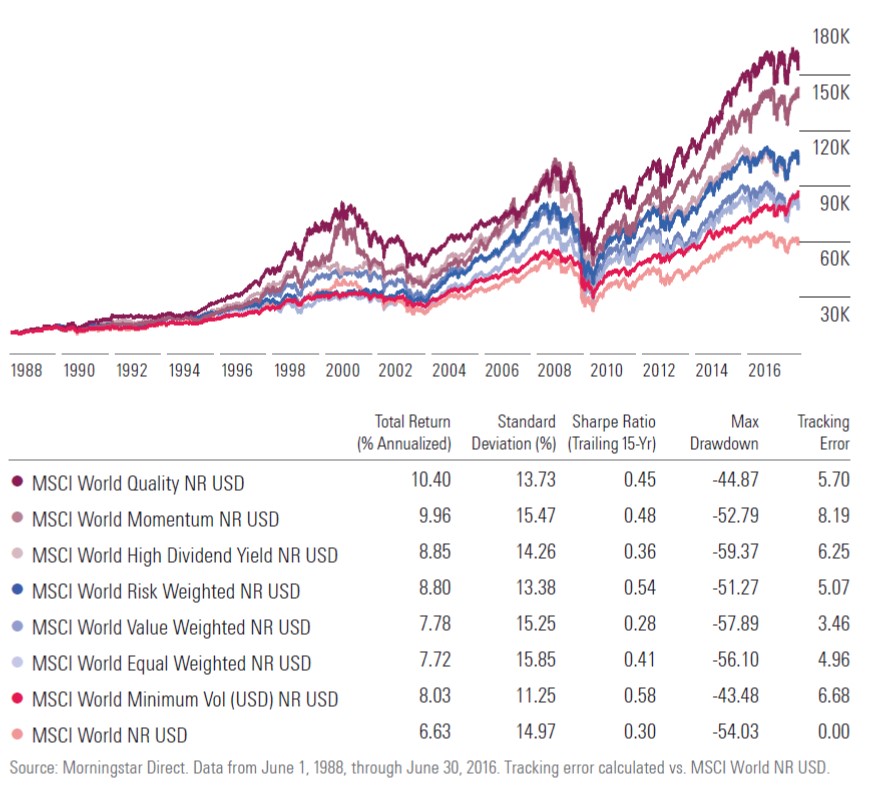

La première question à se poser porte sur la pertinence des facteurs retenus. La littérature académique s’est penchée sur nombre de facteurs mais, sous l’œil du praticien, seul un petit nombre sont dignes d’intérêt. Ben Johnson en retient pour sa part seulement 6 : value, momentum, taille, qualité, (faible) volatilité et dividende. Ces facteurs se retrouvent à travers plusieurs classes d’actifs et sur de nombreux marchés au niveau mondial. Le graphe ci-dessous montre ces facteurs appliqués à l’indice MSCI World.

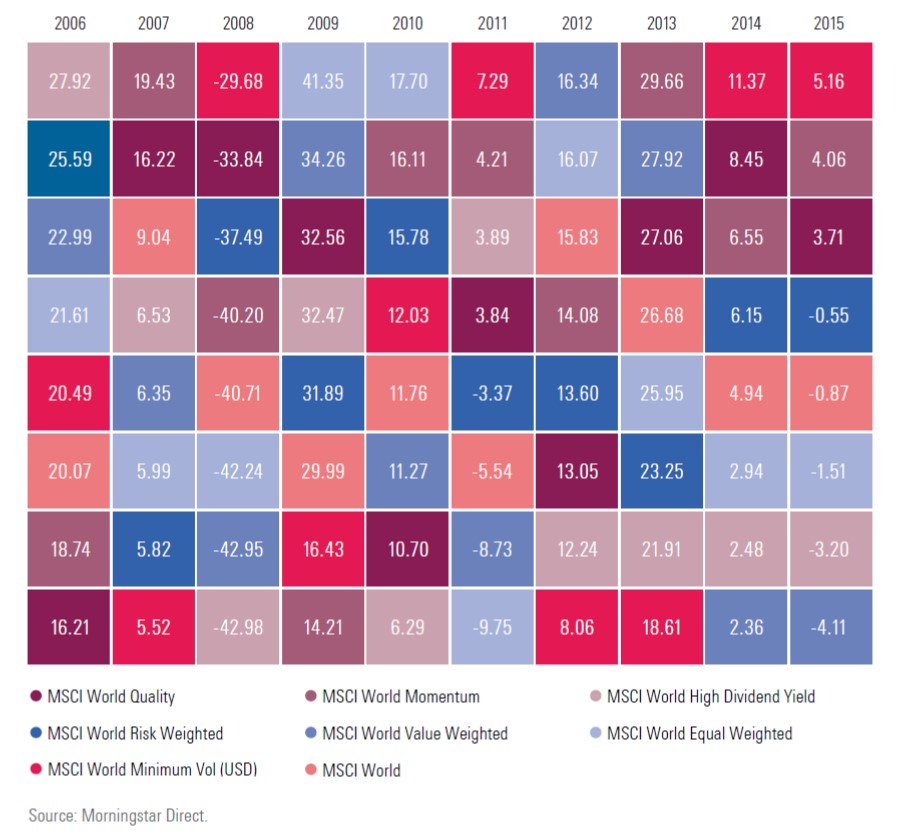

En plus de réaliser une performance supérieure à l’indice classique sur le long terme, ces facteurs ont également permis dans la majorité des cas d’améliorer le couple rendement/risque (reflété par un ratio de Sharpe plus élevé). Cependant si l’on observe les rendements des différents facteurs année après année, on constatera aisément que les performances n’ont guère été constantes (le tableau ci-dessous présente les 10 dernières années), ce qui démontre bien qu’il n’existe pas un facteur supérieur aux autres dans le sens où « il fonctionnerait en toutes situations ».

L’investisseur se trouve donc une fois encore face à ses habituels démons : sélectionner « le meilleur » et opérer ses rebalancements avec un « timing parfait ». Mais, comme d’habitude en cas de baisse ou de sous-performance, il n’aura qu’une seule envie, revendre au creux de la vague. Et cette fois encore, la solution réside dans une bonne diversification : miser sur plusieurs facteurs.

Une diversification est d’ailleurs de plus en plus souvent proposée à l’investisseur à travers des ETF multi-facteurs, ce qui lui évitera d’avoir à sélectionner et pondérer correctement un portefeuille d’ETF basés chacun sur un facteur individuel. Evidemment, ce point dépend largement du niveau de compétence de l’investisseur qui devra à la fois comprendre la dynamique du marché analysé, les mécanismes de construction et de réallocation des indices, ainsi que les théories mathématiques sous-tendant la construction d’un modèle de portefeuille multifactoriel. Des compétences tant qualitatives que quantitatives sont donc requises et au niveau de ces dernières, il s’agira de ne pas se laisser séduire par la beauté d’un back-testing outrageusement optimisé.