Voici dans quelles catégories les fonds indiciels et les ETF sont plus susceptibles de battre les gérants actifs.

Cet article a été publié initialement sur le site de Morningstar France le 25.04.2017.

Les Exchange Traded Funds (ETF) ont connu une expansion sans précédent en Europe au cours des dernières années. Le total des actifs gérés par les ETF européens est passé d’un peu plus de 100 milliards d’euros à la fin de 2008 à près de 550 milliards fin 2016.

L’explosion de la gestion passive peut en grande partie être attribuée, en plus des coûts faibles, aux difficultés des gestionnaires actifs à battre leur indice de référence. Bien sûr, cela dépend beaucoup de la nature des catégories qui sont prises en compte. Dans certains cas, la gestion passive est devenue incontournable, tandis que dans d’autres, elle est encore assez marginale.

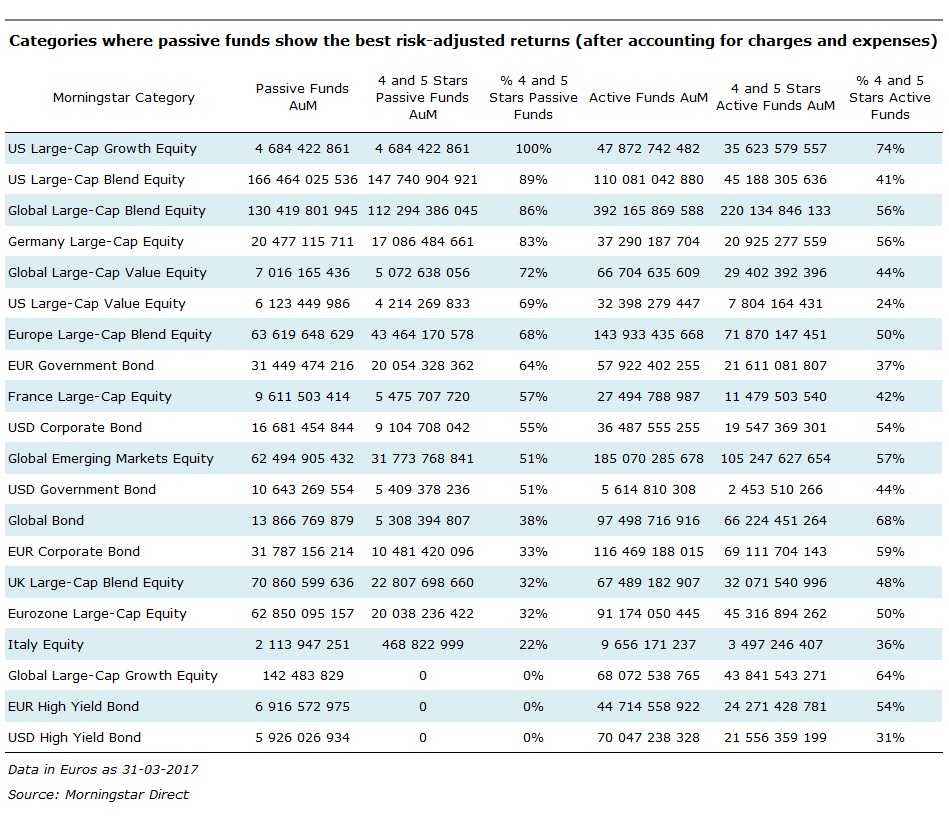

Les investisseurs qui ont choisi des instruments passifs pour s’exposer aux actions américaines, par exemple, peuvent regarder avec satisfaction les résultats obtenus en termes de rapport rendement-risque ajusté par les coûts. Le tableau ci-dessous montre que 100% des actifs des fonds indiciels européens (cotées ou non) exposés à Wall Street avec un style de croissance (« growth ») sont investis dans des fonds notés quatre ou cinq étoiles Morningstar (données au 31 mars). Le pourcentage est légèrement inférieur (89%) pour les produits « blend », c’est-à-dire avec un style mixte. Étant donné les catégories Morningstar regroupent fonds passifs et actifs, le pourcentage des trackers qui excelle est supérieur à la moyenne. Sur le marché américain, la gestion passive a jusqu’à présent obtenu de meilleurs résultats en termes de performance corrigée du risque et des frais. La même analyse, réalisée sur les fonds actifs (excluant ainsi les fonds indiciels traditionnels et les ETF) montre des pourcentages nettement moins importants.

Les trackers se comportent bien même lorsqu’ils répliquent des indices d’actions globales. 86% de l’actif net de la catégorie Actions Internationales Grandes Capitalisations Mixte obtient les meilleurs rating (pour la style « value », le chiffre est de 72%). La gestion active, en revanche, est en retard : seulement 44% des paniers actions internationales reçoivent quatre ou cinq étoiles. En d’autres termes, il est difficile pour les gestionnaires de battre l’indice de référence.

En Europe, la situation est moins claire. Les fonds indiciels répliquant des benchmarks européens ont un bon profil de performance corrigée du risque et des frais (68% des fonds passifs ont quatre ou cinq étoiles dans la catégorie Actions Europe Grandes Capitalisations Mixte), tandis que ceux qui se concentrent sur la zone euro sont moins brillants (seulement 32% ont obtenu la note la plus élevée par rapport à 50% des fonds actifs).

Dans tous les cas, le choix du produit dépend de nombreux facteurs, y compris la dynamique de distribution et les attentes sur le fait que ce fonds puisse continuer à bien performer au fil du temps. Les étoiles, en fait, se basent sur des données historiques, même si une étude de Morningstar a démontré qu’elles ont aussi un pouvoir prédictif. (Cliquez ici pour lire cette étude sur le site de Morningstar).

Voilà pourquoi il peut être utile de considérer aussi la notation qualitative de Morningstar, l’« Analyst Rating », qui a une valeur en perspective (l’échelle va de Gold à Négatif). Depuis le 1er novembre 2016, Morningstar a étendu la note des analystes aux ETF. Actuellement, plus de 250 trackers sont notés dans le monde, dont 108 en Europe.

Parmi les ETF couverts, nos analystes indiquent de bonnes opportunités d’investissement parmi les fonds obligations d’État en euro et même parmi les fonds actions zone euro. En revanche, les ETF dédiés au marché boursier d’un seul pays, comme l’Allemagne, ne reçoivent pas une opinion positive, ce qui va dans le sens inverse par rapport aux résultats basés sur les étoiles, figurant dans le tableau ci-dessus (en fait, trois ETF sur quatre affichent un rating de quatre étoiles, malgré une note des analystes Neutre).

En effet, les analystes soulignent que répliquer un indice très concentré comme le DAX (composé des 30 plus grandes sociétés allemandes) peut s’avérer utile en période d’incertitude et de ralentissement du marché, comme en 2007 et 2008, lorsque les investisseurs ont tendance à se tourner vers la sécurité des grandes capitalisations. Cependant, en période de forte expansion économique, les fonds indiciels peuvent être en retard, comme cela a été le cas après la crise financière, les gérants actifs bénéficiant de la flexibilité pour saisir les opportunités offrant un rendement supplémentaire.

En général, les fonds passifs sont difficiles à battre en cas de réplication d’indices très larges, liquides et diversifiés, comme le S&P 500 et le MSCI World. Au contraire, ils produisent des résultats médiocres si les benchmarks sont concentrés, tels ceux dédiés aux marchés individuels, ou stratégiques, tels ceux qui sont exposés à des actions à dividende élevé.