Actuellement, dans le monde merveilleux de la finance, nous avons trois zones de marchés. Trois axes différents qui fonctionnent avec trois carburants bien distincts. Ces derniers jours on a vraiment l’impression que chacune des trois grandes zones boursières ont une vie propre et ce n’est plus comme avant où Wall Street faisait figure de moteur et que les autres se contentait de faire la même chose, mais moins.

L’Audio du 5 mai 2017

Dans la première zone, en Europe, hier on passait notre journée à suivre le déluge de chiffres trimestriels et à s’en féliciter, puisque globalement, c’était bon. On ne va pas passer une demi-heure à analyser les chiffres, en majorité c’était meilleur que les attentes et ce trimestre, «meilleur que les attentes », ça veut dire que ça monte de 10% au moins et basta. Du coup ça nous donne aussi des indices qui galopent en direction des Cieux sans trop se poser de questions. Le Dax est au plus haut de tous les temps, le CAC est au plus haut depuis l’invention du subprime, tout le reste monte et tout va bien. On notera également que les conséquences post-débat pré élections françaises a fait souffler un vent de soulagement, puisque malgré le comportement des deux candidats qui s’apparentait plus à une engueulade de cours d’école que d’autre chose – en même temps, il ne fallait pas NON PLUS s’attendre à autre chose, sachant ce que l’on avait sur le plateau – les sondages du jour d’après laissent penser que Macron se dirige vers une victoire tranquille et sans histoire.

Cet état de fait, même si Macron a à peu près autant de chance de réussir à redresser la France que j’en ai de battre Usain Bolt aux prochains championnats du monde d’athlétisme, cet état de fait rassure les investisseurs qui n’ont vraiment pas envie d’avoir une Présidente Fasciste pour nous expliquer comment on passe de l’Euro à l’écu en passant par le Franc Français et le Louis d’Or. Et personne n’a vraiment envie de voir la nouvelle police secrète courir les rues avec des grand-manteaux noirs.

Donc, du coup, le soulagement était intense et les marchés ont montré encore une fois, qu’ils ont choisis leur camp – reste plus qu’à que les sondages ne se gourent pas encore une fois. Vu que c’est quand même ce à quoi ils nous ont habitué depuis 18 mois.

Et puis l’autre bonne nouvelle en France, c’est que Concon Premier vit ses derniers jours à l’Elysée. Reste plus qu’à espérer que Macron ne soit pas assez idiot pour le nommer Ministre de l’Europe ou pire Président de l’Europe exilé à Bruxelles. On ne peut pas exclure une connerie du style, mais en tous les cas, je ne peux pas m’empêcher de penser que le fait que la France ne sera plus pilotée par l’idiot du village, est un soulagement pour les marchés.

Dans la seconde zone, aux USA, on ne faisait rien. On regardait les politiciens enterrer définitivement Obamacare, on digérait les chiffres du trimestre de Tesla (-5%), ceux de Facebook, en ne faisant pratiquement rien et on analysait le fait qu’Apple vienne encore sur le marché pour emprunter de l’argent afin de le filer à ses actionnaires. La logique de l’histoire peut échapper à certains ; en effet, pourquoi aller emprunter des milliards sur le marché obligataire, alors que votre compte en banque présente un solde positif de 250 milliards de dollars ?

Hein, pourquoi ?

Ben en fait, c’est assez simple. Les 250 milliards en question sont principalement stockés à l’étranger et si l’équipe à Cook venait à rapatrier le tout, le taux d’imposition serait de 35%… Forcément ça donne pas envie. Même si Trump est en train de pagayer dans tous les sens pour trouver un accord d’amnistie, ce n’est pas encore fait et en attendant, Apple trouve bien plus simple d’emprunter sur le marché obligataire. Tant que les taux sont encore ce qu’ils sont…

Néanmoins, on sent que ça fait grincer des dents ici et là. Mais c’est le jeu ma pauvre Lucette ! Quand t’as les moyens de te payer un fiscaliste de haut-vol, les impôts commencent à moins rigoler.

Mais peu importe, à la fin les USA n’ont rien fait. Les indices terminent inchangés et on attend qu’il se passe un truc pour choisir notre prochaine direction. Évidemment, étant donné l’altitude à laquelle nous sommes, on peut avoir la trouille et on sent que les hausses nous demandent bien plus d’énergie qu’il y a 1’000 points, ce qui est assez logique étant donné que l’oxygène se raréfie. Reste à voir ce que nous réservent les Non-Farm Payrolls de cette après-midi. Je rappelle que l’on attend 185’000 nouvelles créations d’emploi et que le mois passé on avait été largement déçus – si cela venait à se reproduire, on pourrait commencer à se poser des questions sur la double hausse des taux quasi-certaine d’ici Noël.

Dans la troisième zone, l’Asie, ce matin le Japon est toujours fermé, mais c’est Hong Kong et Shanghai qui inquiètent. Les deux indices cousins, sont dans le rouge, le Hang Seng recule de 1.2% et l’autre de 0.8%. Le problème c’est que depuis ce matin, on a pris conscience que depuis quelques jours, les matières premières ont commencé à se faire démonter un peu partout. Gentiment, mais sûrement. L’or est en pleine déconfiture, tous les jours un peu plus bas, actuellement il est à 1233$, mais c’est surtout le pétrole qui inquiète – depuis hier il a tapé les 45$, à l’heure où je vous parle, il est à 44.23$ – c’est à cause de la Lybie qui pourrait revenir sur le marché et augmenter l’offre donc faire baisser le prix, que le pétrole est mal en point depuis deux jours. On espère donc que l’OPEP et ses amis vont se rappeler à notre bon souvenir et revenir sur le fait qu’ils avaient plus ou moins laissé entendre qu’ils voulaient fixer un plancher technique sur le baril – mais visiblement, ils ont l’air d’être autant digne de confiance que la BNS.

Bref, en attendant, le fait que les matières premières soient mal en point, pèse clairement sur les indices asiatiques. Ce matin les futures sont déjà en baisse de 0.2% – on dirait que le vendredi qui nous attend pourrait être plus rouge que vert.

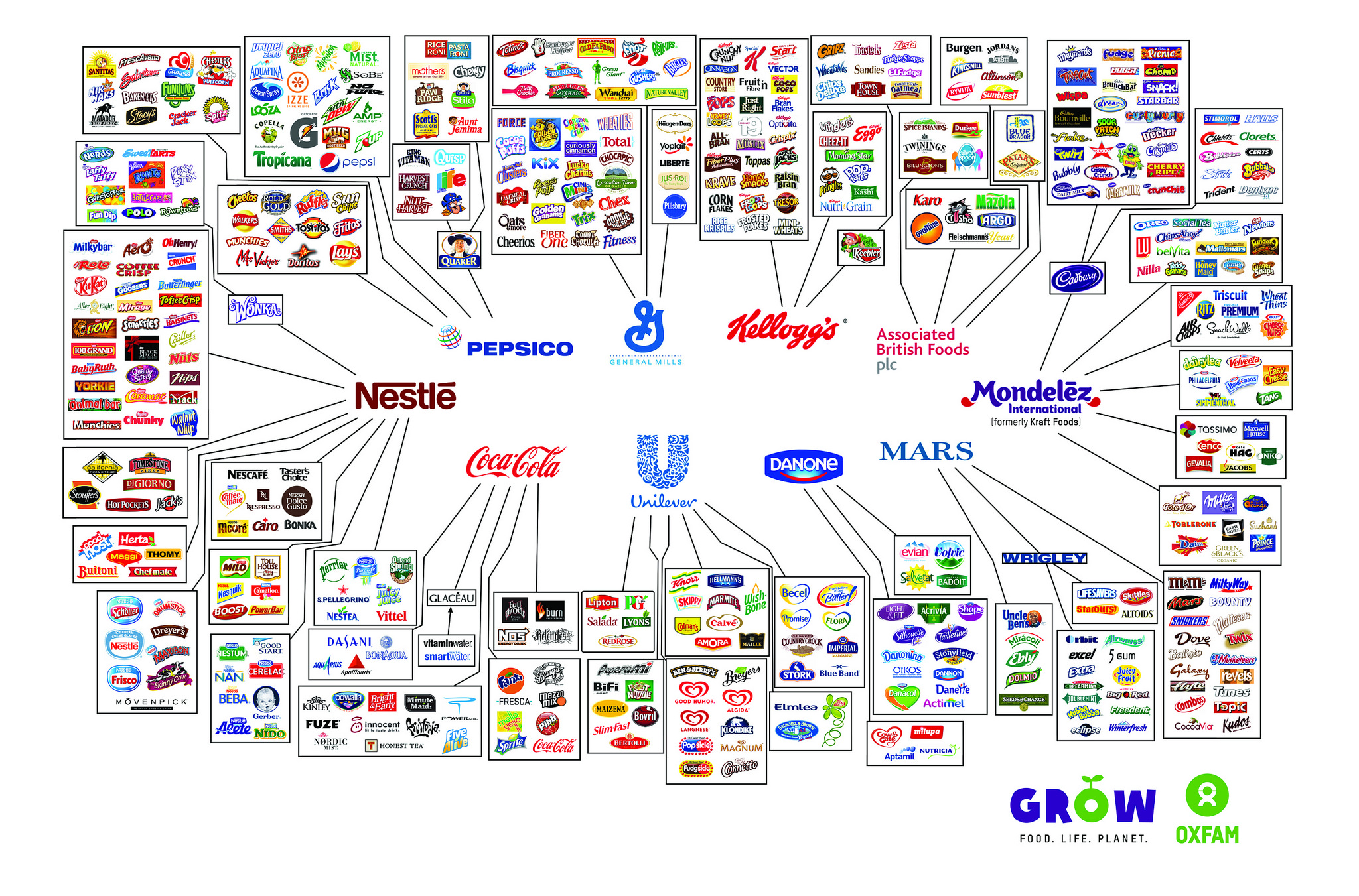

Dans les nouvelles du jour, on parle beaucoup de General Mills qui pourrait se faire avaler ces prochains temps. On parle de 3G Capital Partners – qui est déjà actionnaire majoritaire de Kraft – qui pourrait être intéressé. Au-delà de l’aspect OPA, on peut se poser des questions sur le grand coup de sac que cela pourrait donner dans le monde l’alimentaire. General Mills, c’est Cheerios, Chocapic, Yoplait, Hagen Dazs et Old El Paso… entre autre.

Tiens au fait, vous savez que l’on boit 4’000 tasses de Nescafé par seconde sur la planète ? De quoi rester éveillé toute la nuit. Et que dans le monde, chaque jour on consomme 1.7 milliards de produits Coca-Cola ? ça laisse songeur.

Dans le FT on s’inquiète de la baisse du pétrole et des conséquences sur les bilans des majors pétrolières. Warren Buffet a vendu un tiers de sa position en IBM. Herbalife a fait un carton sur le trimestre et Bill Ackman doit apprécier que le titre monte de 4.5% after close.

Le Barron’s se demande si le Bull Market est au bout du rouleau – comme toutes les deux semaines depuis deux ans à peu près – Ils se demandent également si Tesla n’est pas en train de craquer psychologiquement, le titre étant sous pression après les chiffres d’il y a deux jours. Depuis le temps que les shorts – dont moi – attendent qu’il se passe un truc. Et puis accesoirement, Musk est très actif sur Twitter depuis quelques jours, non seulement il veut dépasser Apple en tant que plus grosse cap du monde, mais en plus il veut se lancer dans le camion électrique… Y en a deux ou trois qui vont devoir commencer à se poser des questions.

Côté calendrier économique, nous aurons donc les chiffres de l’emploi, le reste ne sera que cosmétique et pour les chiffres du trimestre, c’est vendredi, c’est donc plus calme. Le programme de la journée est ici

Pour le reste, je vous souhaite un bon week-end, un bon vendredi et je vous retrouve lundi pour l’intronisation du Dieu Macron qui va rendre la France heureuse et changer la face du monde – Français, Françaises, je vous ai compris !

Bonnes élections – puisqu’il n’y a que ça de drôle ce week-end – et à lundi.

Thomas Veillet

Investir.ch

« Non, ça dépend, pour euh… sechs perzonnes normales ou alors euh, pour eine perzonne anormale, eine grösse perzonne…

Alors, eine kilogramme kartofeln… eine liter milch… drei ei… neunzig grammes butter… salz und muskatnuss… muskatnuss.

Je répète, Herr Müller, ich wiederhol… eine kilogramme kartofeln… eine liter milch… drei ei… neunzig grammes butter…salz und… und… Muskatnuss ! Muskatnuss, Herr Müller ! »

Haben sie verstanden, Herr Müller ?

« Le Grand Restaurant » – Louis De Funès