Les investisseurs ont du mal à utiliser les ETF et se laissent influencer par les marchés pour acheter ou vendre, avec à la clef une perte d’argent.

Cet article a été publié initialement sur le site de Morningstar France le 30.05.2017.

Les trackers sont des titres comme les autres. Et de ce fait, même s’ils sont parfois présentés comme un moyen de réduire certaines erreurs comportementales, les investisseurs perdent de l’argent en achetant ou en vendant ces produits, plutôt que faire preuve de patience.

Acheter le marché sans prendre de positions actives ne suffit pas à se libérer des pièges mentaux auxquels la plupart des investisseurs sont soumis, lorsque l’on examine la relation entre les performances des fonds et les flux nets de collecte. Les anglo-saxons appellent cela le « behavior gap », l’écart de comportement. Cette expression indique les rendements que les investisseurs perdent le long du chemin en raison des erreurs concernant le moment d’entrée et de sortie des fonds.

Un trop grand nombre d’entre eux, en effet, continue à acheter quand le marché est à la hausse, en se fondant uniquement sur les performances passées sur le court terme. Par exemple, de 2008 à 2012, il y a eu des entrées importantes dans les fonds obligataires et une décollecte de fonds d’actions, en raison de la crise des « subprimes ». Pourtant, ceux qui ont maintenu leur exposition aux actions au cours de cette période ont en moyenne récupéré leurs pertes initiales et souvent gagné. Ceux qui ont fait le pari d’investir à contre-courant, sont rentrés sur les marchés au meilleur moment pour dégager de très belles performances sur longue période. Encore fallait-il avoir le courage d’investir et se montrer patient.

La première étude de Morningstar au niveau européen sur le sujet, intitulé Mind the Gap 2016—Europe: the Effects of Behaviour on European Fund Investors’ Returns, a confirmé cette tendence. Selon l’analyse, qui compare la performance absolue des fonds (total return) avec celle pondéré par les flux de collecte (investor return) sur un horizon de cinq ans, les investisseurs ont perdu en moyenne dans toutes les classes d’actifs (actions, obligations, autres).

Ces erreurs de comportement pèsent sur les résultats, et se sont répétées au fil du temps et partout dans le monde (aux Etats-Unis les résultats sont très similaires). Les investisseurs sont trop focalisés sur le court terme. Ils paniquent en période de volatilité et hésitent à revenir sur les marchés lorsqu’ils montent. En conséquence, ils ont tendance à acheter au plus haut et à vendre au plus bas, avec des pertes inévitables.

La gestion passive améliore ou aggrave la situation ?

L’explosion de la gestion passive a réduit certaines distorsions cognitives, en particulier la peur de perdre (« loss aversion », en anglais), selon Lee Davidson, responsable de la recherche quantitative de Morningstar, dans une note. « En éliminant la gestion active, les investisseurs ont réduit dans leurs portefeuilles l’influence des biais cognitifs qui font partie de la nature humaine et ne peuvent pas être entièrement supprimés », explique-t-il. Cela n’élimine pas complètement le risque d’intervenir au mauvais moment.

L’utilisation des Exchange Traded Funds (ETF) élimine la nécessité de vérifier périodiquement si l’allocation d’actifs bat ou pas le marché (erreur à la base de la « peur de perdre »), puisque par définition ils répliquent ce même marché. Cependant, leur nature de fonds négociables sur le marché en temps réel peut les exposer plus facilement à des réactions émotionnelles.

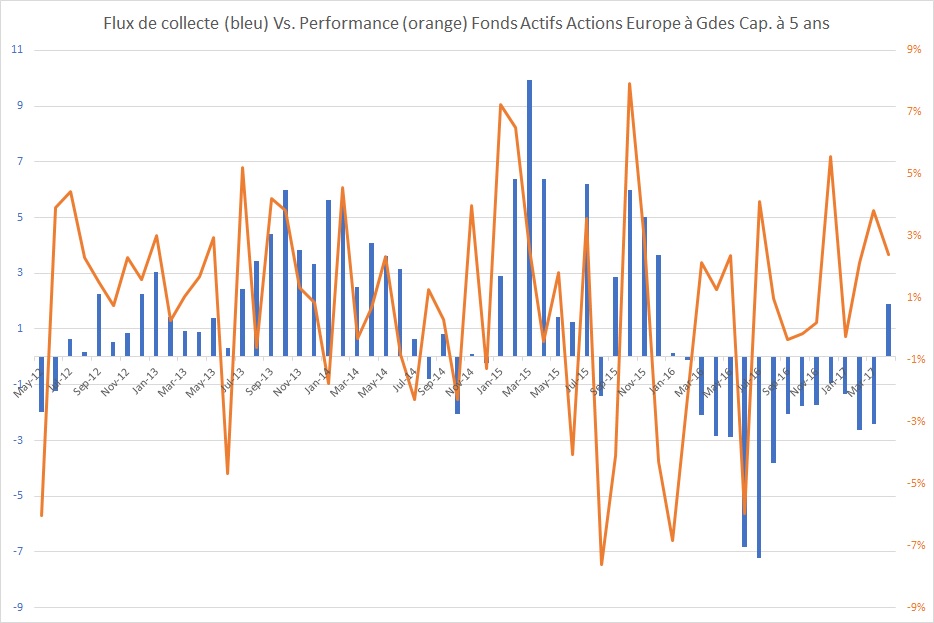

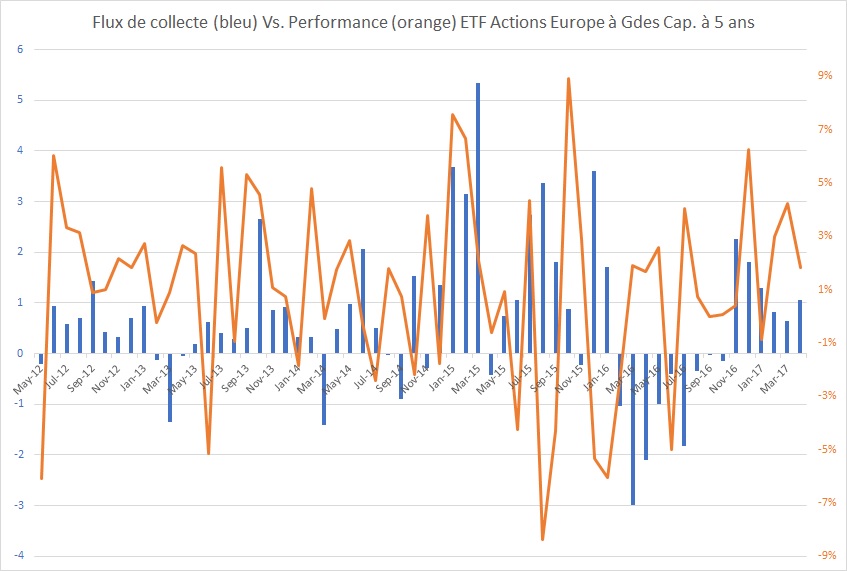

Les graphiques ci-dessous mettent en relation les flux de collecte nets des fonds européens de la catégorie Actions Europe à Grandes Capitalisations, avec les performances du même marché au cours des cinq dernières années (données à fin avril 2017). Le première est consacrée aux fonds actifs, tandis que la second montre la même relation dans l’univers des ETF de la même catégorie.

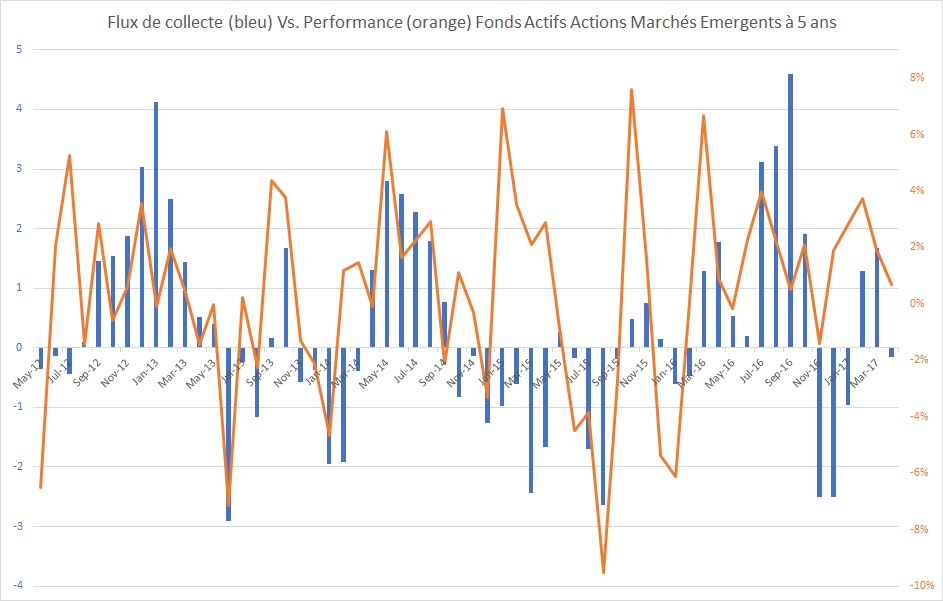

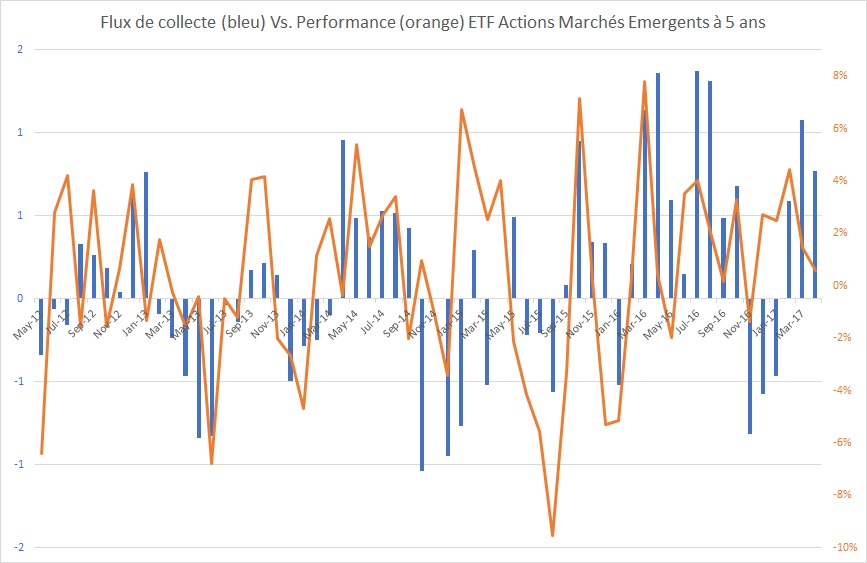

En regardant les deux graphiques, on observe que les phases de collecte coïncident le plus souvent avec des périodes de hausse des marchés tandis que les rachats interviennent pendant les périodes de baisse. Mais il n’y a pas de différence significative entre les investisseurs dans les fonds gérés activement et ceux qui ont dans leurs portefeuilles des ETF. Même en prenant une catégorie plus volatile, donc plus sujette à des changements émotionnels, tels que les actions des marchés émergents, cela ne change pas. Les investisseurs dans les ETF ne semblent pas être vertueux ou moins « esclaves » des émotions que ceux qui choisissent la gestion active.

Quelques conseils

Bien sûr, échapper à l’angoisse et garder la tête froide n’est pas toujours facile, surtout quand il s’agit de son propre bien-être financier. Mais alors comment faire ? Au bout du compte, la technique qui a toujours été la plus prolifique est celle d’acheter des actions ou des fonds de qualité à un bon prix et les garder sur le long terme, une stratégie appelée aussi « buy and hold » (acheter et conserver). Certains investisseurs professionnels l’appliquent, à commencer par le plus célèbre d’entre eux [ndlr: Warren Buffet].

Comme l’observait Philip Fisher, investisseur de renom et auteur du livre Actions ordinaires et profits extraordinaires : « les mouvements à court terme sont tellement difficiles à prédire que je pense que c’est impossible de réaliser, avec le ‘jeu’ des entrées et sorties fréquentes du marché, les mêmes profits que le détenteur d’actions de qualité peut obtenir sur le long terme. »

Au lieu de courir après les modes (le secteur X, la classe d’actifs Y, le pays Z ou le fond N a gagné beaucoup au cours des six derniers mois), il faut avoir un plan financier solide à long terme, et suivre certaines règles de base (cliquez ici et ici pour lire les 20 conseils Morningstar pour bien investir).