Depuis 2008, la classe d’actifs n’a guère souri aux investisseurs.

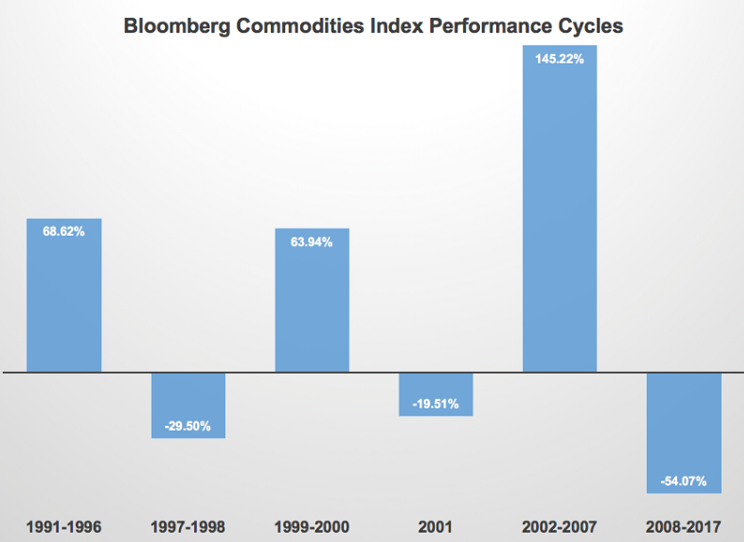

Le Bloomberg Commodities Index a baissé de 54% sur la période 2008-2017, malgré le rebond enregistré l’an dernier. Et depuis 1991, les commos n’affichent qu’un faible +2.18% de performance annuelle, soit moins que les T-Bills 1 mois qui ont progressé annuellement de +2.61%. Et ne parlons même pas du S&P 500 qui est quant à lui monté à un rythme annuel de +9.93% et avec une volatilité moindre que celle des matières premières (source : Returns 2.0). Pire encore, alors que de nombreux investisseurs considéraient la classe d’actifs comme décorrélée des actifs traditionnels, il s’est avéré que sur longue période le cash apportait une meilleure décorrélation au sein des portefeuilles qu’une exposition à un panier diversifié de matières premières.

La cyclicité des rendements de la classe d’actifs a pourtant de quoi séduire, à condition d’être un champion du parfait market timing, ce fantasme qui semble réel jusqu’à ce qu’on y ait laissé sa chemise. Faible consolation pour l’investisseur malheureux, les plus grands s’y sont également cassé les dents. Un article publié sur bloomberg.com recense ainsi la liste des big players ayant quitté le business : Phillip Brothers en 1990, Sumitomo Corp. en 1995 ou encore Enron en 2001. Viennent ensuite les hedge funds avec Amaranth Advisors en 2006, BlueGold Capital en 2011 ou Brevan Howard qui a liquidé son fonds de matières premières en 2014.

Début juillet de cette année, c’est Goldman Sachs, l’acteur le plus important du secteur à Wall Street, qui a annoncé ses pires résultats en 10 ans pour le début de 2017. L’an dernier la branche matières premières a encore engrangé $1.1 milliard alors que les profits avaient été de $3.4 milliards en 2009. Les estimations faites par un spécialiste du secteur indiqueraient une baisse de 29% pour le début de l’année 2017 par comparaison à 2016.

Ces dernières années, plusieurs grandes banques ont d’ailleurs abandonné ce créneau, à l’instar de Morgan Stanley, JPMorgan ou encore Deutsche Bank. L’évolution du cadre réglementaire n’y est assurément pas étrangère puisque le Dodd-Franck Act et plus particulièrement la Volcker rule apparue en 2014 ont considérablement freiné les possibilités offertes aux banques de faire du trading pour compte propre.

Mais les nouvelles contraintes réglementaires ne sont évidemment pas la seule cause de ce déclin. La baisse de la volatilité ces dernières années a rendu la tâche des traders bien plus compliquée, avec par exemple un prix du pétrole coincé depuis plusieurs mois entre $45 et $50, ou encore l’or qui reste sagement entre $1200 et $1300. Ces marchés, qui reposaient encore il y a peu sur une information imparfaite et une alternance de périodes de pénurie et de surplus amenant des variations de prix aussi soudaines que brutales, sont maintenant devenus beaucoup plus policés. Les progrès réalisés au niveau des techniques de production, de consommation, de logistique ou encore de recyclage ont clairement fait reculer les risque de pénurie sur beaucoup de matières premières.

Ce contexte n’est donc guère favorable aux gérants actifs. Restent les ETF qui ont connu un certain développement ces dernières années mais posent d’autres problèmes, tel le roll yield qui détruit lentement mais surement la valeur de l’investissement dans des conditions normales de marché pour de nombreuses matières premières. La patience est donc mise à rude épreuve dans l’attente de la «mauvaise» nouvelle qui est en fait très bonne pour l’investisseur : la catastrophe naturelle ou la crise géopolitique qui créerait potentiellement une pénurie provoquant la hausse brutale et soudaine des prix tant attendue.

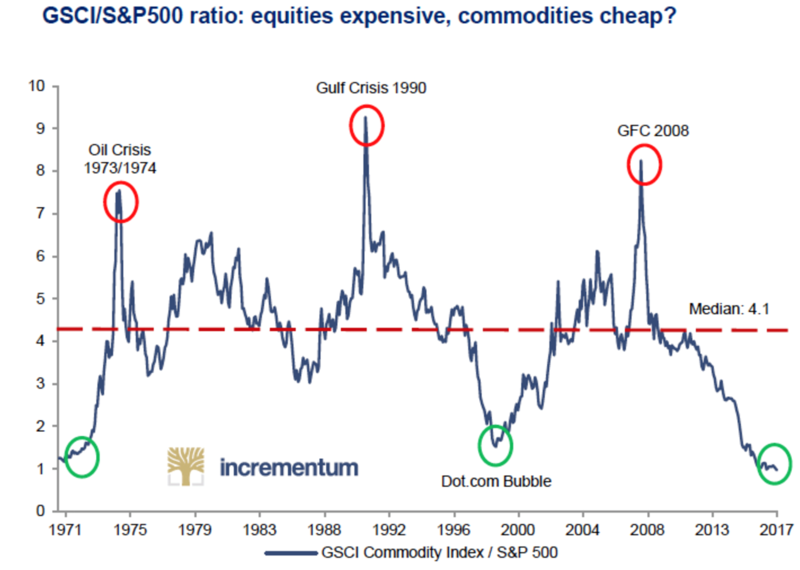

Reste qu’aujourd’hui les aficionados de la classe d’actifs trouvent certaines raisons de penser que le grand retournement serait pour bientôt. Les déclarations du Président Trump à propos de l’abrogation du Dodd-Frank Act laissent entrevoir un retour des beaux jours pour les traders, dans un marché comprenant beaucoup moins d’acteurs donc par définition moins efficient. Et, cerise sur le gâteau, à un moment où les matières premières n’ont plus été aussi bon marché par rapport aux actions depuis le début des années ’70.

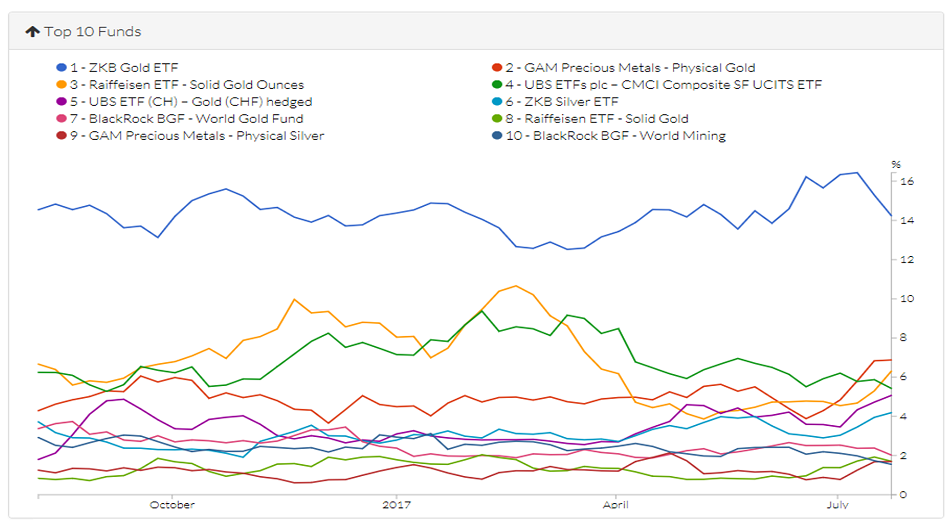

Les investisseurs suisses ne semblent pour leur part pas encore séduits par ce raisonnement car l’intérêt porté aux fonds de matières premières se concentre toujours de manière très stable sur l’or et les métaux précieux comme l’indique la liste des 10 fonds les plus regardés sur la plateforme fundinfo.com où seul le 4e fonds est investi sur un indice diversifié.