Certains indicateurs mettent les investisseurs en confiance et les amènent à accepter des valorisations élevées.

Dans la dernière lettre trimestrielle de GMO, Jeremy Grantham démontre que les investisseurs sont – et ont toujours été – prêts à accepter les valorisations élevées des marchés d’actions si le contexte macroéconomique est perçu de manière favorable. Cette explication basée sur de la finance comportementale est en opposition flagrante avec les hypothèses académiques d’efficience de marché. Du coup, cette vision n’est pas en ligne avec la théorie financière classique pour laquelle les prix reflètent la valeur future. Et ses conclusions en sont simplement bluffantes.

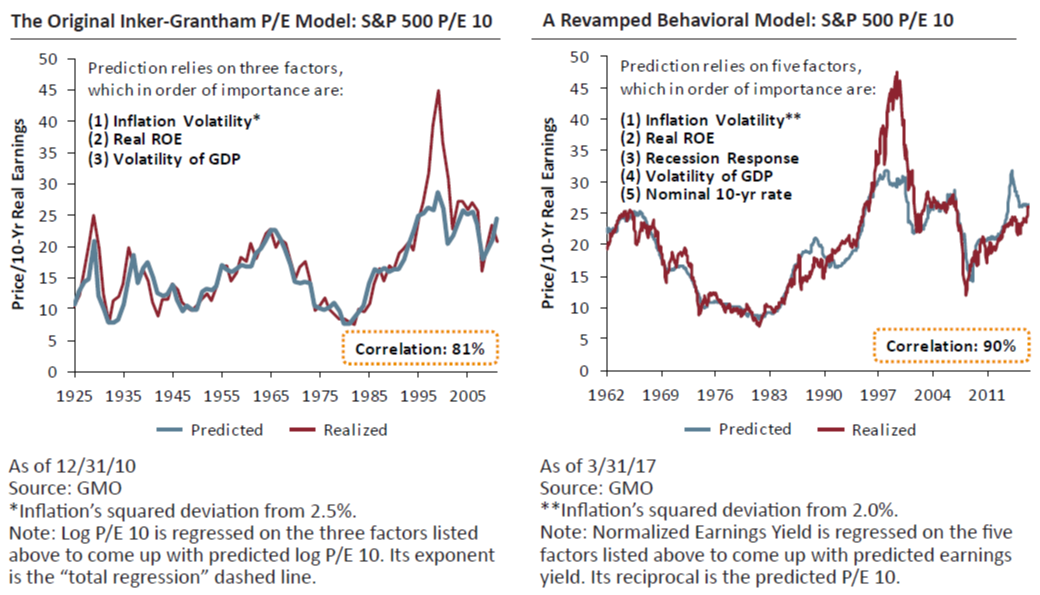

D’abord, examinons dans quel contexte l’investisseur se sent habituellement en confiance. Ce sera typiquement durant les périodes où les marges bénéficiaires sont élevées et stables et que l’inflation est basse et stable également. Le modèle se base sur le S&P 500 et utilise des données remontant à 1925.

Historiquement – des données sur près d’un siècle autorisant l’utilisation de ce terme – les investisseurs ont toujours été disposés à payer plus cher lorsque les marges bénéficiaires étaient élevées, malgré le fait que celles-ci ont toujours démontré une tendance à revenir vers leur niveau moyen. Ainsi en 1974 ou en 1982, les marchés étaient très bas, les marges bénéficiaires également et les P/E tournaient vers 6x ou 8x. A l’inverse, en 2000 les marchés étaient au plus haut et les P/E également. Autrement dit, la corrélation a toujours été positive.

Ensuite vient l’inflation qui a toujours effrayé l’investisseur, même si ses effets négatifs impactent bien plus les obligations que les actions. Néanmoins, on a toujours pu observer que lorsque l’inflation apparait ou s’accélère, l’impact négatif sur les P/E est immédiat. Même si les sociétés réussissent à conserver leurs marges.

Les 3 autres facteurs pris en compte par le modèle mais bien moins importants que les 2 premiers sont la volatilité du PIB, le taux à 10 ans et une variable indiquant si le marché était en hausse ou en baisse sur le trimestre précédent. Les 2 dernières variables ont été ajoutées plus récemment.

Les 2 graphiques (l’ancien et le nouveau modèle) montrent effectivement que les facteurs retenus expliquent le niveau des P/E, y compris durant les phases de marché extrêmes telles qu’en 1929 et 2009 (bas) ou 1972 et 2008 (haut). Il est intéressant de noter que seul le pic de l’année 2000 n’est pas explicable uniquement par les variables du modèle. Pour le reste, près de 100 ans de hauts et de bas sont explicables par 3 ou 5 variables affichant une corrélation de 0.80 et 0.90 entre le P/E estimé et celui réalisé. Et les 20 dernières années ne remettent pas en cause cette modélisation, ce qui revient à dire que le comportement des investisseurs ne change pas, qu’ils se basent toujours sur des indicateurs qui les rassurent (ou les effrayent) … et qu’ils commettent toujours les mêmes erreurs sans rien apprendre du passé.

Dès lors, en suivant les résultats donnés par le modèle de Inker et Grantham, une baisse des marchés nécessiterait soit une détérioration des marges, soit une hausse de l’inflation, ou une combinaison des deux. Donc, si aucun des deux ne se produit, il semble fort peu probable – au regard des 92 dernières années – que les marchés d’actions connaissent une baisse conséquente. De l’avis de Jeremy Grantham, ni les marges des entreprises, ni l’inflation ne devraient connaitre dans un futur proche des variations assez importantes pour déclencher une forte correction des marchés. Les investisseurs sont en confiance et les P/E peuvent donc rester élevés.

Autrement dit – et pour faire un lien avec l’actualité des marchés – Warren Buffet risque de devoir attendre quelques temps encore la forte correction qui lui permettra d’investir ses 100 milliards de dollars de cash.